Informe Diario del 21 de Julio 2017

- 21 de julio de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL: Mercados enfocan su atención a la publicación de resultados corporativos.

ESTADOS UNIDOS:

Al cierre de esta edición, los futuros de EE.UU. operaban neutros mientras se publican nuevos resultados corporativos programados para la rueda de hoy.

Los pedidos de desempleo se redujeron más de lo esperado (233.000 pedidos vs. 245.000 pedidos estimado).

Por otro lado, los Indicadores Líderes mostraron una mejora mayor a la prevista, por lo que la economía estaría manifestando signos de recuperación. Sin embargo, el índice del panorama de negocios de la Fed de Filadelfia registró una fuerte caída (mayor a la estimada).

Tras finalizar la jornada bursátil de ayer, Microsoft (MSFT) reportó ganancias que superaron ampliamente las expectativas del mercado e ingresos que también resultaron por encima de los pronósticos. Los ingresos por su servicio de nube (al que la empresa está realmente enfocada) aumentaron 97% de forma interanual. La acción no mostraba mucho movimiento en el pre-market luego que la empresa informara sus perspectivas de resultados corporativos para el primer trimestre de 2018 (año fiscal).

Visa (V) también publicó ganancias e ingresos mayores a lo estimado. Su acción subía 1,8% en el pre-market.

Esta mañana, SunTrust Banks (STI), Honeywell (HON) y General Electric (GE) informaron beneficios y ventas mayores a lo estimado. Las acciones de GE subían 1,5% en el pre-market.

Moody´s (MCO) y Schlumberger (SLB) reportarán sus resultados corporativos antes de la apertura del mercado.

EUROPA:

Los principales mercados europeos registraban ligeras bajas mientras inversores continúan interpretando la decisión de política monetaria del BCE de ayer y la presentación de nuevos balances corporativos.

Ayer, el presidente del BCE comentó que la posibilidad de una reducción de los estímulos monetarios será discutida durante el otoño europeo (muy probablemente en la reunión programada para septiembre), luego de haber informado que la tasa de interés de referencia y el programa de compra de activos se mantendrán sin cambios.

El FMI accedió otorgarle USD 1,8 Bn a Grecia con la condición que el Gobierno continúe llevando a cabo las reformas necesarias.

La confianza del consumidor en la Eurozona mostró un aumento del pesimismo, a pesar que se esperaba una mejoría.

ASIA Y OCEANÍA:

Los principales índices bursátiles de Asia cerraron en terreno negativo, luego que el euro alcanzará máximos de 2 años tras la decisión de política monetaria del BCE.

Hoy no se publicarán indicadores económicos de relevancia.

AMÉRICA LATINA:

BRASIL: El índice de precios al consumidor de Brasil IPCA-15 cayó más de lo esperado, a 2,78% en 12 meses hasta mediados de julio, su nivel más bajo en 18 años, y se ubicó en el menor nivel del rango meta, lo que alienta expectativas de que el Banco Central aplique un gran recorte a sus tasas de interés en su reunión de la próxima semana.

BRASIL: El Gobierno subió los impuestos y amplió el congelamiento a los gastos para cubrir un déficit presupuestario este año, en un refuerzo de su compromiso con la disciplina fiscal pero con el potencial de golpear a su frágil crecimiento económico. Se congelará unos BRL 5.900 M (USD 1.900 M) más del gasto federal este año y elevará el impuesto federal de contribución social sobre la gasolina, el diésel y el etanol para recaudar BRL 10.400 M adicionales.

PERU: El gobierno anunció la reanudación de un proyecto para ampliar el aeropuerto internacional Jorge Chávez y el de la construcción de una segunda línea de metro para Lima, que implican inversiones de hasta USD 1.500 M y USD 5.600 M respectivamente para llevar a cabo los proyectos y reactivar la economía local.

VALE: La empresa estimó que su producción de mineral de hierro terminará el año cerca del punto inferior de su rango de previsiones de entre 360 millones y 380 millones de toneladas (Tn), a pesar de haber anotado un récord de extracción en el segundo trimestre de 91,849 millones de Tn, lo que representa un alza de 5,8% frente a las 86,823 millones de Tn del segundo período del 2016.

BONOS DEL TESORO:

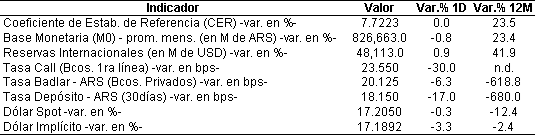

Los rendimientos de Treasuries de EE.UU. caían debido a la mayor incertidumbre económica en EE.UU. que impulsa la demanda de activos seguros. El retorno a 10 años se ubicaba en 2,2367%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries a pesar de las especulaciones de un futuro recorte de los estímulos monetarios por parte del BCE.

MONEDAS EXTRANJERAS:

Esta mañana, el dólar caía -0,23%, mientras se fortalecen las monedas contra las que cotiza. Además, los datos económicos publicados esta semana no fueron alentadores, generando una presión bajista sobre la divisa.

El euro (+0,10%) cotizaba en valores máximos de dos años frente al dólar tras la fuerte suba de ayer. Durante el último trimestre del año, los funcionarios del BCE revisarán la continuidad de la política de estímulos monetarios.

El yen subía +0,39% en la apertura producto de la debilidad del dólar. Sin embargo, la política dovish del BoJ le da resistencia al precio a la suba.

COMMODITIES:

El petróleo WTI caía -0,58%, mientras el mercado se encuentra expectante por la reunión que mantendrán los principales países petroleros la semana próxima.

El oro subía +0,11%, marcando valores máximos de tres semanas, impulsado por la debilidad del dólar y la incertidumbre política en EE.UU.

La soja registraba una toma de ganancias (USD/tn 374,56) tras la suba de ayer. Subyacen las condiciones climáticas adversas que le dan soporte al precio. El maíz cotizaba a USD/tn 151,97 y el trigo a USD/tn 186,00.

CORPORATIVAS:

HP INC (HPQ): RBC elevó su recomendación para su acción a “outperform” desde “market perform”, señalando mejoras en los fundamentos del mercado de computadoras personales e impresoras. Sus acciones reaccionaron al alza con una suba del 1,28%.

PHILIP MORRIS (PM): Su acción cayó 1,45% después de reportar ganancias por debajo de las estimaciones de USD 1,14 por acción. Los ingresos también fallaron las previsiones con una reducción en los envíos de mercadería.

PFIZER (PFE): Credit Suisse rebajó la recomendación de las acciones de la farmacéutica a “neutral” desde “outperform”, manteniéndose todavía optimista sobre las perspectivas a largo plazo de Pfizer, pero viendo drivers más limitados para un movimiento de mediano plazo significativo.

SAP (SAP): Reportó ventas que superan las estimaciones del mercado para el segundo trimestre, impulsadas por la demanda de servicios de nube, aunque los mayores costos ayudaron a llevar sus ganancias por debajo del consenso del mercado.

VODAFONE (VOD): Informó un crecimiento de los ingresos mejor que el esperado para su 1ºT del año fiscal, principalmente por mejoras en los resultados para el mercado italiano y español. Sus acciones subieron cerca de 2% esta mañana.

LG CHEM (LGCLF): Cerró con una suba de 3% en la última rueda, tras revelarse que la compañía había sido elegida como el proveedor de baterías exclusivo para futuros iPhones de Apple.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: Directorio de Banco Hipotecario aprobó la emisión de bonos en el exterior por USD 400 M

El directorio de Banco Hipotecario aprobó la emisión de bonos en el exterior por USD 400 M, según fuentes de mercado. De todos modos, la junta directiva considera que no hay necesidad que la entidad emita nueva deuda en estos momentos y que si el bono no se lanza dentro de los próximos tres meses, el consentimiento podría expirar.

TGLT anunció que extenderá por dos días más el período de suscripción para la venta internacional de bonos convertibles. La empresa está preparando una oferta de ONs convertibles en acciones por USD 150 M a un plazo de 10 años en los mercados externos a través del banco Itaú BBA USA (única entidad organizadora de la operación).

El Gobierno saldrá al mercado el próximo miércoles con una nueva emisión de Letras del Tesoro (LETES) a 196 y 350 días, por un monto de USD 800 M, en la segunda licitación del mes de julio prevista en el programa financiero del año.

Los bonos en dólares cerraron en el exterior (mercado OTC) con precios prácticamente estables, a pesar que el rendimiento de los Treasuries a 10 años de EE.UU. operaron en baja (cayeron ayer a 2,259% y hoy se encuentran a 2,238%), y luego que el Ministro de Hacienda, Nicolás Dujovne, suspendiera por 180 días la resolución de la AFIP que establecía el modo de cobro del Impuesto a las Ganancias en operaciones con acciones y bonos entre residentes del exterior.

Más allá que los soberanos en el exterior se encuentran sin definir una tendencia, aún siguen cotizando por encima de los valores mínimos registrados en la primera semana de julio.

En la BCBA, los principales bonos en dólares cerraron con precios dispares, en un contexto en el que el tipo de cambio mayorista cerró en alza.

El riesgo país medido por el EMBI+Argentina ayer se incrementó 0,2% a 437 puntos básicos

RENTA VARIABLE: Con bajo volumen de operaciones el índice Merval subió 0,07%

Con un muy bajo volumen de operaciones debido a la cautela de los inversores frente a las PASO del mes de agosto, el principal índice de acciones domésticas cerró con una ligera suba de 0,07%, después que el Gobierno oficializara la suspensión por 180 días de la resolución de la AFIP que grava la renta financiera para los inversores no residentes.

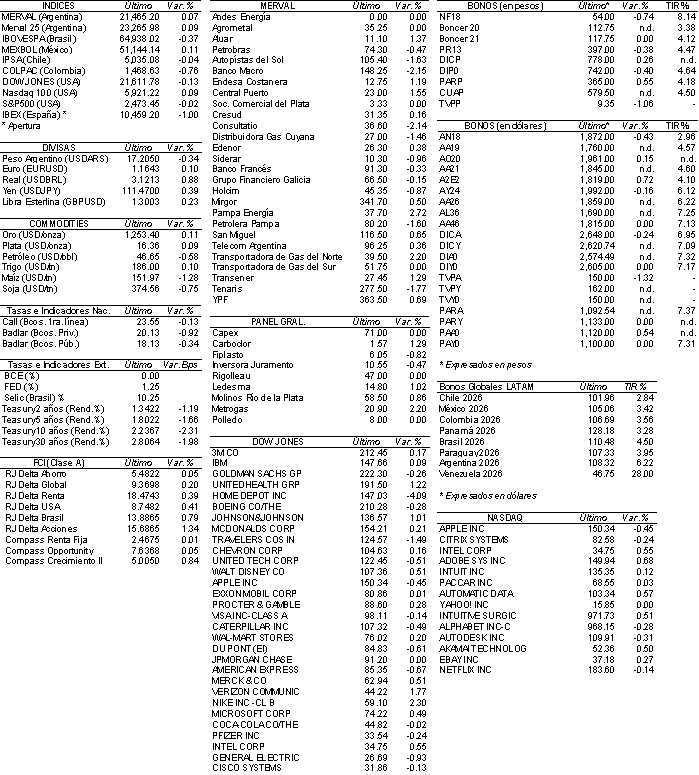

De esta manera, el índice Merval se ubicó en las 21.465,20 unidades, en parte impulsado por el alza de las acciones vinculadas al sector energético.

En este contexto, las acciones que mejor performance tuvieron ayer fueron: Central Puerto (CEPU), Pampa Energía (PAMP) y Transportadora de Gas del Norte (TGNO4).

La acción de Banco Francés (FRAN) fue una de las que cayó el jueves y con un volumen importante, luego que la entidad financiera emitiera 66 millones de acciones nuevas a un precio de USD 5,28 o ARS 89,90 por acción.

También perdieron terreno las acciones de: Siderar (ERAR), Consultatio (CTIO) y Banco Macro (BMA).

El volumen operado en acciones en la Bolsa de Comercio el jueves se redujo cerca de 40% respecto al miércoles y se ubicó en ARS 261,4 M. En tanto, en Cedears se negociaron ARS 5,3 M

IRSA Propiedades Comerciales (IRCP) anunció ante los entes reguladores del mercado que ha decidido cancelar la ampliación de capital por 14 millones de nuevas acciones debido a las pobres condiciones actuales.

La propuesta de oferta para inversores extranjeros y locales de nuevas acciones habría representado el 17,6% del capital social en circulación.

NOTICIAS MACROECONÓMICAS:

Vuelve a caer el consumo en mayo (INDEC)

El INDEC informó que las ventas en mayo en supermercados y shoppings a precios constantes cayeron en forma interanual 2,5% y 4,3%, respectivamente. En tanto, a precios corrientes (incluida la inflación), las ventas en supermercados mostraron en mayo una caída de 19,9% YoY y las ventas de shoppings tuvieron una merma de 12,3% YoY.

Caen las compras con tarjeta de crédito

Dadas las altas tasas de interés y a la implementación del plan “Precios Transparentes”, cayó 6,8% el financiamiento de las compras con tarjeta de crédito en lo que va del año. El plan “Precios Transparentes” fue un factor clave en la caída ya que eliminó las cuotas sin interés, y por ende, desalentó el consumo.

Una familia tipo necesitó para no ser pobre ARS 15.388

Una familia tipo necesitó ARS 15.388 para no ser pobre, luego de conocerse que la Canasta Básica Total aumentó 0,8% en junio respecto a mayo y 21% contando los últimos 12 meses. La Canasta Básica Alimentaría en junio cayó levemente 0,2% en relación a mayo, dejando en 10,8% la suba en lo que va del año.

La expectativa de inflación se mantuvo constante en 20% (UTDT)

La Universidad Torcuato Di Tella, publicó las estimaciones de inflación esperadas para los próximos 12 meses. El promedio aumentó 2% respecto al mes anterior para ubicarse en 29,3%, mientras que la mediana se mantuvo constante en 20%.

México realizó la apertura a los limones argentinos

Tras un acuerdo entre el Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria de México (SENASICA) y el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), México abrió su mercado a los limones argentinos. Se espera que la primera exportación de productos se realice el próximo año.

Tipo de Cambio

Tras haber operado en baja durante gran parte de la jornada, el dólar minorista se recuperó sobre el final y logró cerrar neutro en ARS 17,46 para la punta vendedora. Por su lado, el tipo de cambio mayorista se mostró al alza y finalizó la rueda de ayer y en ARS 17,24 vendedor. A su vez, el dólar implícito se ubicó en ARS 17,32 avanzando 12 centavos en relación al día previo, en tanto el dólar MEP (o Bolsa) cerró estable a ARS 17,21.

Indicadores Monetarios

Las reservas internacionales finalizaron ayer en USD 48.113 M, aumentando en relación al día anterior USD 414 M.

Fuente: Bloomberg

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA