Informe Diario del 19 de Septiembre 2017

- 19 de septiembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL: Hoy comienza la reunión de política monetaria de la Fed

ESTADOS UNIDOS:

Los futuros de EE.UU. operaban con ligeras subas mientras aguardan el comienzo de la reunión del FOMC a la espera de novedades sobre el futuro de la política monetaria.

Las construcciones iniciales y los permisos de construcción correspondientes al mes de agosto arrojaron un resultado mayor al esperado.

Además, se dará a conocer el resultado de la balanza de cuenta corriente correspondiente al segundo trimestre del año. Se espera que el déficit se mantenga sin cambios.

EUROPA:

Los principales mercados europeos operaban neutras (con sesgo alcista) enfocando su atención en la reunión de política monetaria de la Reserva Federal de EE.UU.

Se registraron notables mejoras en las encuestas ZEW de situación actual y expectativas futuras en Alemania.

ASIA Y OCEANÍA:

Los principales índices bursátiles de Asia cerraron dispares a pesar que en EE.UU. los mercados registraron nuevos máximos históricos.

Hoy se espera un importante descenso del superávit comercial japonés, a pesar del aumento de las exportaciones y la caída de las importaciones.

AMÉRICA LATINA:

COLOMBIA: El Departamento Nacional de Estadísticas (DANE) informó que en julio se logró reducir en casi la mitad el déficit de la balanza comercial en comparación al mismo mes del año pasado, gracias a un fuerte repunte de las exportaciones y a un moderado avance de las importaciones por bajo consumo interno. De esta manera, el déficit comercial de julio fue de USD 520,1 M en comparación con un déficit de USD 967,6 M del mismo período de 2016.

PERÚ: El Instituto Nacional de Estadística e Informática (INEI) reveló que la economía en julio creció 1,55% interanual, mostrando una desaceleración mayor a la esperada, debido a una caída del sector pesquero y de la actividad manufacturera que fue en parte contrarrestada por un leve avance de la producción minera. El mercado esperaba un crecimiento económico de 1,9% anual.

BRASIL: Cooperativas y productores cafeteros están rebajando las perspectivas de cosecha para el año próximo, debido a una severa sequía en las principales regiones del país, por lo que ya no se esperaría que la próxima campaña sea la mayor cosecha de la historia. Las principales zonas cafeteras recibieron apenas una quinta parte de las precipitaciones normales para el período, y se espera que las mismas vuelvan recién a fin de mes. Por lo que la cosecha esperada de 60 millones de sacos fue rebajada a 51,1 millones por la consultora Safras & Mercado y a 45,6 millones por la Companhia Nacional de Abastecimento (Conab).

FEMSA (KOF): La embotelladora y minorista mexicana informó que venderá hasta EUR 2,500 M en acciones de Heineken, lo que equivale a cerca de 5% de la participación que tiene en el grupo cervecero multinacional. FEMSA es propietaria de 12,53% de Heineken, es decir alrededor de unas 72,1 millones de acciones y al término de la oferta, mantendrá sus actuales derechos de gobierno corporativo, que incluyen un asiento en el consejo de administración de Heineken Holding N.V. y dos en la Junta de Supervisión de Heineken N.V.

PETROBRAS (PBR): La empresa brasileña anunció su intención de reducir la abultada carga financiera de bonos cortos, la más importante entre las mayores petroleras del mundo. La propuesta hecha por la compañía a los inversores consiste en la venta o canje de activos cortos por dos nuevas emisiones más largas que realizará en las próximas horas. Estos canjes tienen un deadline estipulado al 22 de septiembre a las 21:00 GMT. Las nuevas emisiones que se llevarán a cabo (según la información preliminar provista por la empresa) son:

• PETROBRAS 5,3% 2025 por un monto de USD 1 Bn

• PETROBRAS 6% 2028 por un monto de USD 1 Bn

BONOS DEL TESORO:

Los rendimientos de Treasuries de EE.UU. mostraban leves bajas mientras se aguarda por el inicio de la reunión del FOMC y por los datos económicos de la jornada. El retorno a 10 años se ubicaba en 2,2243%.

Los rendimientos de bonos europeos operaban dispares. En el Reino Unido, el gobernador del BoE anticipó que cualquier suba de tasas de interés será gradual y limitada

MONEDAS EXTRANJERAS:

Esta mañana, el dólar (índice DXY) caía -0,22% mientras los inversores se mantienen a la espera de las conclusiones que se expresarán tras la reunión del FOMC, que tendrá lugar hoy y mañana.

El yen cotizaba estable (con sesgo bajista) ubicándose en valores mínimos de 8 semanas dada la caída de la demanda de activos de cobertura. Los resultados de la reunión del FOMC serán decisivos para la cotización.

La libra esterlina cotizaba estable, frenando el rally alcista luego que el gobernador del BoE, Mark Carney moderó las especulaciones de un futuro recorte de estímulos monetarios. La cotización marcó niveles máximos en 15 meses.

COMMODITIES:

El petróleo WTI subía +0,96% mientras se reduce la producción en Irak y Arabia Saudita. Sin embargo, la suba encuentra resistencia por el aumento de producción en EE.UU. y los temores por el Huracán María.

El oro operaba levemente en alza (+0,13%) como contrapartida de la caída del dólar, alejándose de los valores mínimos en dos semanas. Los comentarios del FOMC marcarán el rumbo de la cotización en el corto plazo.

La soja operaba a USD/tn 355,55, sin mostrar cambios mientras persiste la demanda de granos. Sin embargo, las expectativas de niveles récord de producción en EE.UU. generan resistencia a la suba. El trigo cotizaba a USD/tn 163,86 y el maíz a USD/tn 138,78.

CORPORATIVAS:

NVIDIA (NVDA): Bank of América elevó la recomendación para su acción a USD 210 desde USD 185 por acción. El banco señaló que espera ver crecer 31% de manera interanual el capex dirigido a sus negocios de nube en la segunda mitad del año. También prevé una creciente influencia en la industria de la salud donde se utiliza aprendizaje profundo de análisis predictivo, de imágenes y patología.

CATERPILLAR (CAT): La recomendación de la compañía fue aumentada a “buy” desde “neutral” por UBS, elevando también su precio objetivo a USD 140 por acción desde USD 116. UBS comentó que Caterpillar tiene más espacio para correr, ya que hay nueva evidencia de mayores ganancias en el futuro.

ORBITAL ATK (OA): Northrop Grumman está comprando Orbital por USD 9,2 Bn en efectivo. Los accionistas de Orbital recibirán una contraprestación en efectivo de USD 134,50 por acción, con un beneficio de 22% por encima de su cierre del viernes de USD 110,04. Las acciones de Orbital subieron 20% en la jornada de ayer a USD 132,25 por acción.

EQUIFAX (EFX): Las acciones de la compañía cayeron ayer 2%, basándose en las importantes pérdidas registradas después de reportar una violación masiva de datos el 7 de septiembre.

HEINEKEN (HEIO): Las acciones de la compañía caían 4,5% esta mañana luego que se revelara que la embotelladora y minorista mexicana Fomento Económico Mexicano (Femsa) pondría a la venta el 5% de su participación en Heineken.

BAIDU (BIDU): La empresa de búsquedas de China anunció la contratación de Herman Yu como su nuevo CFO. Yu fue anteriormente CFO de Weibo, una plataforma de microblogging. El CEO de Baidu, Robin Li, dijo que la compañía está deseando entrar en la siguiente etapa de crecimiento en la era de la inteligencia artificial.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: La Provincia de Buenos Aires abrirá mañana la licitación a Letras del Tesoro por ARS 120 M

En el día de mañana, la Provincia de Buenos Aires, abrirá el período de licitación del noveno tramo de Letras del Tesoro provincial por un mínimo de ARS 120 M en total. Las Letes provinciales tendrán vencimientos de 56, 119, 154 y 182 días. Todas las Letras serán a descuento (cupón cero), a excepción de la Letra de más largo plazo que devengará intereses a tasa Badlar.

Compañía General de Combustibles (CGC) pedirá a sus accionistas que el próximo 2 de octubre, durante la asamblea ordinaria, aprueben un nuevo Programa Global de ONs por USD 250 M.

En las últimas semanas, CGC anunció que busca incrementar sus operaciones en la Provincia de Santa Cruz mediante la presentación de ofertas para perforar en tres nuevas áreas. CGC forma parte de un grupo de empresas de petróleo y gas que compiten por los derechos de perforación en las cuencas de Tapi Aike, Turbio y Turbio Este.

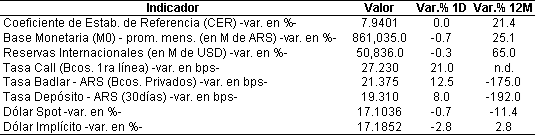

Hoy el Banco Central realizará la licitación mensual de Lebacs y deberá afrontar vencimientos por ARS 484.211 M (47% del stock total y casi 56% de la base monetaria).

El Central continúa subiendo los rendimientos de largo plazo a niveles más elevados con la intención que los inversores opten por posicionarse en este tramo de la curva y se descompriman los importantes vencimientos que debe enfrentar la entidad todos los meses.

En este marco, el mercado estima que la tasa de las Lebac más corta (28 días) se mantenga en 26,5%.

Los bonos soberanos en dólares finalizaron el lunes con precios dispares, en un contexto en el que la tasa de los Treasuries a 10 años de EE.UU. volvió a incrementarse por encima del nivel de 2,22%.

En este sentido, el riesgo país medido por el EMBI+Argentina se ubicó ayer en 370 puntos básicos, cayendo en el inicio de semana 0,8% respecto al viernes.

Por su parte, en la BCBA los soberanos denominados en dólares se mostraron ayer con ganancias, ante un dólar mayorista que recuperó parte de lo perdido en las últimas semanas.

RENTA VARIABLE: Impulsado por el sector financiero, el índice Merval subió 0,8%

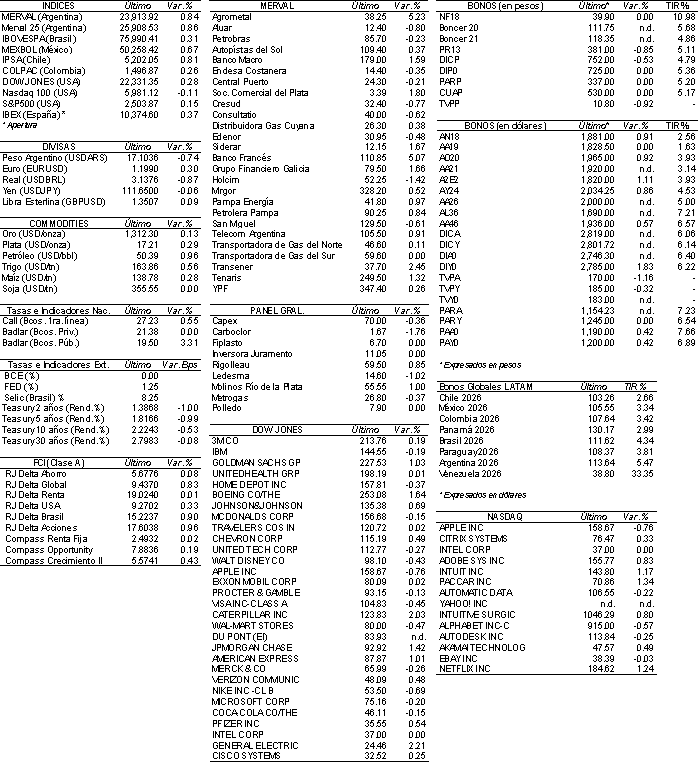

El índice Merval inició la semana con tendencia positiva, impulsado principalmente por las acciones del sector financiero, cerrando la jornada de ayer con una ganancia de 0,8%, ubicándose en 23.913,92 puntos.

El volumen operado en acciones en la BCBA mejoró casi 9% en relación a la rueda previa y alcanzó los ARS 448,4 M. En tanto, en Cedears se negociaron ARS 4 M.

Las subas más importantes las registraron: Banco Francés (FRAN), seguida por Agrometal (AGRO), Transener (TRAN), Sociedad Comercial del Plata (COME), Siderar (ERAR), Grupo Financiero Galicia (GGAL) y Banco Macro (BMA), entre otras.

Sin embargo cayeron: Holcim (JMIN), Aluar (ALUA) y San Miguel (SAMI), entre las más importantes.

Grupo Financiero Galicia (GGAL) continúa su oferta pública de 130.434.600 nuevas acciones ordinarias Clase B, ampliable hasta en 19.565.190 nuevas acciones ordinarias Clase B. El rango de precio indicativo por nueva acción se ubica entre USD 3,90 y USD 5,60 (o ARS 67,14 y ARS 96,41).

La oferta pública de acciones representa un aumento del 10% de su capital social actual de 1.300.264.597 acciones en circulación. La última semana su cotización fue afectada ante el comienzo del proceso de suscripción.

NOTICIAS MACROECONÓMICAS:

La canasta ejecutiva tuvo un aumento de 1,18% YoY en agosto (UCEMA)

El informe sobre inflación en la Canasta del Profesional Ejecutivo (CPE) reflejó un aumento de 1,18% YoY en el mes de agosto y un acumulado de 27,7% en los últimos doce meses. En agosto, un ejecutivo necesitó de ARS 105.000 para solventar los gastos familiares. En relación al mes anterior la suba fue de 1,5%. Para el mismo mes del año, en USD, la CPE creció 6,4% YoY. La suba de precios YoY fue explicada por una baja inflación en el período mencionado del año 2016.

Con el objetivo de definir un proyecto laboral se reunieron el Gobierno y la CGT

En la jornada de ayer, se reunieron el Ministro de Trabajo, Jorge Triaca, y los principales líderes de la CGT con el fin de comenzar a definir un proyecto de ley sobre el blanqueo laboral. En este contexto Jorge Triaca afirmó que desde el Ejecutivo no existe un proyecto de reforma laboral. Desde la CGT no consideran necesaria tal reforma, ya que asocian los problemas actuales laborales a las dificultades macroeconómicas del país, y no por una cuestión de rigidez en el trabajo y los convenios colectivos.

Subirían las tarifas de transporte para 2018

El ministro de Hacienda, Nicolas Dujovne, aseguró que en 2018 habría un aumento tarifario en los transportes explicado por un reducción en los subsidios aportados desde el Gobierno Nacional. Los mismos caerían de los ARS 107.000 M aportados en 2017 a ARS 98.000 M en 2018. Por otro lado, sostuvo que de la misma manera se reducirían los aportes subsidiarios al sector energético, disminuyendo 19,5%, lo que llevaría a una suba semestral tarifaria en el año próximo.

Durante el mes de agosto se redujo el déficit primario

El ministerio de hacienda, informó que durante el mes de agosto se redujo 30% YoY el déficit de las cuentas del Estado nacional previo al pago de intereses. La balanza primaria reflejó un déficit de ARS 24.562 M que se explicó por un aumento de 31% YoY en los ingresos y una desaceleración de los gastos (crecieron 17% YoY) Por otro lado, se redujo el déficit financiero ya que la deuda del Estado con sus acreedores se redujo 18% YoY cayendo de ARS 38.775 M en agosto de 2016 a ARS 31.545 M en el mismo mes de 2017.

Aprobaron el ingreso de Argentina a la OCDE

El Comité de Competencia de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aprobó la solicitud argentina para ser incorporada a dicho organismo. Es la primera vez que se acepta el ingreso del país a dicho comité. La OCDE es un organismo que tiene por objetivo proteger y promover la competencia para estimular el crecimiento, la productividad y la innovación, generando economías más dinámicas.

Tipo de Cambio

Un día antes de la licitación de Lebacs del BCRA, donde la entidad buscará renovar vencimientos por más de ARS 484 Bn, el dólar minorista subió en el inicio de la semana nueve centavos y se ubicó en los ARS 17,38 vendedor, después de nueve ruedas consecutivas de bajas. El tipo de cambio mayorista se alineó al minorista y ganó ayer nueve centavos para ubicarse en ARS 17,13, cortando así la tendencia negativa de las últimas cinco jornadas. Por su parte, el dólar implícito subió 15 centavos a ARS 17,19, mientras que el dólar MEP (o Bolsa) sumó 17 centavos para también ubicarse en los ARS 17,19.

Indicadores Monetarios

Las reservas internacionales bajaron USD 188 M y finalizaron en USD 50.836 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA