Informe Diario del 22 de Noviembre 2017

- 22 de noviembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

Mañana feriado en EEUU por Acción de Gracias. Viernes Black Friday

ARGENTINA

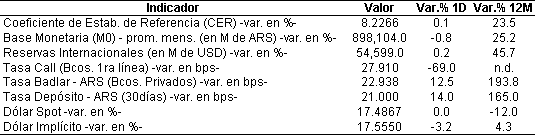

El peso argentino comenzó la semana estable en valores en torno a $17,48, luego que se conociera que las liquidaciones por agroexportaciones estuvieron levemente por debajo del promedio de los últimos 2 meses (USD309mn vs 302mn). Para fin de año estimamos en $17,50, escenario que favorece a las posiciones en pesos, en especial Lebacs largas

El Banco Central mantuvo ayer sin cambios su tasa de política monetaria en 28,75% con el fin de controlar la inflación en base a datos del último mes que mostraron una inflación de 1,5% mensual durante octubre y una variación interanual de 22,7%, lejos de la meta oficial de 17% previsto por la entidad monetaria.

Transener presentó su balance del 3T17, donde continuó mejorando sus ingresos, EBITDA y márgenes, respaldada por los incrementos en las tarifas en el negocio de transporte de electricidad, en línea con lo esperado. Los ingresos en el 3T17 crecieron un 754%a/a, a $1.357mn, debido a un incremento de 972%a/a en el negocio de transmisión de electricidad, seguido por un aumento de 111%a/a en de no-regulados.

Ledesma informa que Cargill compraría 40% de Glucovil para convertirse en mayoritario. Serian aprox USD 80 Mil.. La Bolsa de Bs As sale a vender 5.3% de BYMA a $ 237.7 la acción El Grupo Fiorito recibió aprobación para la compra del Banco Finansur

GLOBAL: el VIX en sus minimos, no hay miedo. Mercados aguardan la publicación de las minutas de la última reunión de la Fed. La curva de tasas indicaría un bajo temor a rebrote inflacionario por lo que la Fed no debería tener premura en subir tasas aunque seria saludable practicar leves retoques al alza para no perder la política monetaria como instrumento.

Estados Unidos

Los futuros de EE.UU. operaban con leves subas luego que ayer los principales índices bursátiles finalizaran en máximos históricos. Los inversores se enfocarán en esta jornada en la publicación de nueva data macro y las minutas de la última reunión de la Fed.

Impulsados por las acciones tecnológicas, el índice S&P 500 cerró en 2.599 puntos, mientras que el Nasdaq Composite y el Dow Jones también cerraron en valores récords.

El índice de actividad de la Fed de Chicago y la venta de viviendas usadas mostraron ayer una mejora mayor a la esperada. Hoy se espera una reducción de los pedidos de subsidios por desempleo correspondientes a la semana finalizada el 18 de noviembre.

Comisión de Comunicaciones cambió las reglas de neutralidad de red – La Comisión Federal de Comunicaciones lanzó un plan el martes para desmantelar las regulaciones que aseguran la igualdad de acceso a Internet, despejando el camino para que las empresas de servicios de Internet cobren más a los usuarios para ver ciertos contenidos y restringir el acceso a algunos sitios web.

La propuesta, hecha por el F.C.C. presidente, Ajit Pai, es una derogación general de las reglas puestas en práctica por la administración Obama. Las reglas prohíben a los proveedores de servicios de Internet de alta velocidad, o I.S.P.s, detener o ralentizar la entrega de sitios web. También evitan que las compañías cobren a los clientes tarifas adicionales por la transmisión de alta calidad y otros servicios. Importante para Netflix, Amazon, Google

DEERE (DE): La recomendación de sus acciones fue mejorada a “outperform” desde “neutral” por RW Baird, que argumenta una demanda más fuerte de lo esperado para maquinarias pesadas de Deere.

MEDTRONIC (MDT): El fabricante de dispositivos médicos ganó en el 2ºT18 (año fiscal) USD 1,07 ajustados por acción, por encima de las estimaciones, al igual que los ingresos. El crecimiento se produce a pesar de la venta de una de sus unidades de negocios a Cardinal Health, los efectos de los Huracanes Harvey e Irma y los incendios forestales de California.

BHP BILLITON (BHP): La australiana y su socio brasileño Vale recibieron una extensión de 150 días por parte del gobierno de Brasil para negociar un acuerdo por un reclamo por daños de USD 48 Bn relacionado con el accidente de la mina Samarco en 2015 que mató a 19 personas.

Europa

Las principales bolsas europeas operaban neutras en una jornada de pocos datos económicos.En la Eurozona se espera una leve mejora en la confianza del consumidor durante noviembre (dato adelantado).

En el Reino Unido, el Canciller de Hacienda presentará el último presupuesto del gobierno para el año próximo.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron en alza siguiendo la tendencia positiva en EE.UU. tras finalizar en valores récords.

América Latina

BOLIVIA: El Gobierno firmó acuerdos de exploración y producción de gas natural con la empresa española Repsol, la brasileña Petrobras y Royal Dutch Shell, que se espera atraigan alrededor de USD 1.600 M en inversión al sector e impulsen la producción. Los acuerdos cubren bloques en las áreas de gas Iñiguazú, San Telmo y Astillero en las que la estatal boliviana YPFB será socia.

MÉXICO: El Gobierno subió el salario mínimo 10,4% que se aplicará a partir de diciembre de este año, en un contexto en que el país está por concluir la quinta ronda de renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) con EE.UU. y Canadá, quienes consideran los bajos sueldos mexicanos una competencia injusta. De esta manera, el salario mínimo pasará a MXN 88,36 (USD 4,71) por día.

VENEZUELA: La agencia Standard & Poor’s revisó a la baja la calificación de deuda a “D” desde “CC” para los bonos soberanos con vencimiento en 2025 y 2026.

CENCOSUD: El grupo minorista chileno informó que su ganancia del tercer trimestre fue de USD 44,5 M, es decir cayó 18,9% respecto al mismo período del año anterior. La caída, si bien fue menor a la esperada por el mercado, fue producto de un menor desempeño operacional y mayores costos financieros.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. subían levemente a la espera de las minutas de la última reunión de política monetaria del FOMC, con las que el mercado buscará indicios respecto al futuro del dólar y la inflación. El retorno a 10 años se ubicaba en 2,3675%

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries. En el Reino Unido, se aguardan las presentaciones de política monetaria del BoE ante el Tesoro y del Canciller de Hacienda ante el Parlamento sobre el presupuesto del año próximo.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,11% mientras se recupera el apetito por el riesgo en Europa, luego que la imposibilidad de Merkel de formar gobierno en Alemania alimentó al sentimiento bearish de los mercados.

El euro subía +0,09%, recuperando más de la mitad de lo que perdió ayer, mientras los inversores renuevan su confianza en Alemania. Se espera que la política económica tenga continuidad, independientemente del resultado político.

La libra esterlina operaba estable, a la espera de la presentación anual de los oficiales del BoE ante el Tesoro en materia de inflación, y la exposición del presupuesto 2018 por el Canciller de Hacienda ante el Parlamento.

Commodities

El petróleo WTI subía +1,97% ante la expectativa de una reducción en los inventarios de crudo en EE.UU. y el anuncio de la OPEP de continuar con su plan de recortes en su reunión de la próxima semana. Además, Canadá interrumpió el suministro de crudo a EE.UU., lo que sumó impulso a la cotización.

El oro operaba en alza (+0,16%) mientras se debilitaba el dólar. Los mercados aguardan por las minutas de la última reunión de la Fed para buscar indicios sobre las perspectivas de política monetaria.

La soja mostraba un rebote técnico (+0,38%) cotizando en USD/tn 364,74 tras las caídas registradas en jornadas anteriores. En el Mercado de Chicago, los inversores realizan cobertura de posiciones de venta en descubierto, lo que le da soporte a la cotización. El maíz operaba en USD/tn 140,35 y el trigo en USD/tn 162,3.

Merval / Economía Argentina

RENTA FIJA: Gobierno colocará hoy dos series de Letes por un monto total de USD 900 M

El Gobierno saldrá hoy al mercado local a colocar dos series de Letras del Tesoro en dólares (Letes) por un monto total de USD 900 M. A las 15 horas finaliza la recepción de las ofertas para luego realizarse la subasta.

Se trata de la reapertura de las Letras a un plazo remanente de 217 días con vencimiento el día 29 de junio de 2018, por un monto de USD 450 M a una tasa de interés anual de 2,84%.

También se reabrirá la Lete a un plazo remanente de 357 días (vencimiento el 16 de noviembre de 2018) por USD 450 M, a una tasa de 3,09% anual.

Los bonos nominados en dólares ayer operaron en el exterior (mercado OTC) con ligeras ganancias, en un contexto en el que la tasa de rendimiento de los Treasuries a 10 años de EE.UU. operó relativamente estable en el nivel de 2,36%.

En la BCBA, los principales bonos en dólares finalizaron ayer con subas, en donde sobresalieron los soberanos del tramo largo de la curva de rendimiento.

Los títulos públicos en pesos continúan subiendo, ante la necesidad de las compañías de seguros de adaptar sus carteras de inversión, después de la nueva normativa que se aplicaría sobre dichas empresas de no permitirles seguir comprando Lebacs.

Los cupones ligados al PIB terminaron ayer en baja, con los inversores atentos al dato que se conocerá mañana de la actividad económica y con la mirada puesta sobre indicios acerca de una pronta activación del pago.

El riesgo país medido por el EMBI+Argentina se redujo 1,4% y se ubicó en los 363 puntos básicos.

El BCRA el martes mantuvo la tasa de política monetaria (pases a 7 días) en 28,75%, argumentando que este nivel es adecuado para frenar la inflación y minimizar el impacto de los futuros aumentos en los precios regulados.

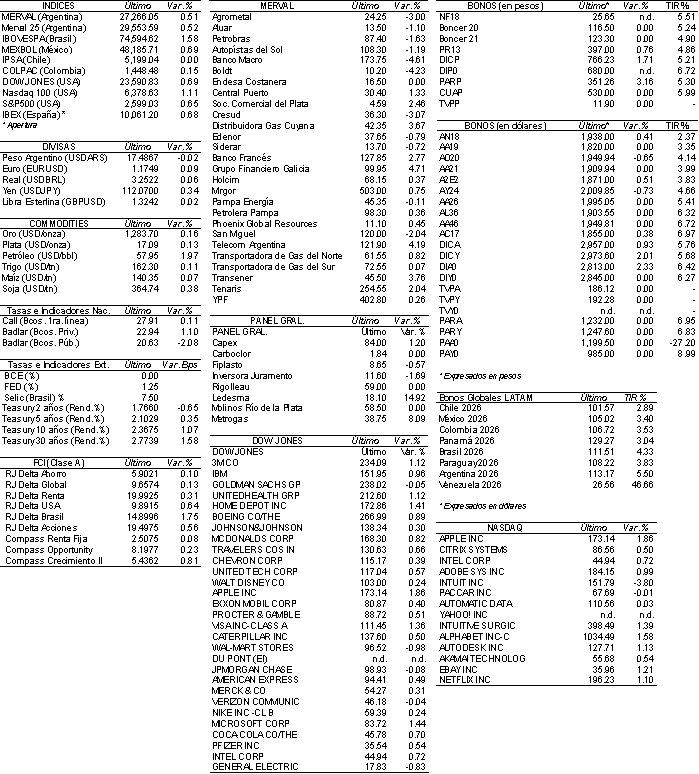

RENTA VARIABLE: El índice Merval reanudó sus operaciones con un alza de 0,5%

Con un menor volumen en comparación al promedio de la última semana y con una gran selectividad de los inversores, el índice Merval subió el martes 0,5% y cerró en 27.266,05 puntos, reacomodándose a las subas de ayer en el exterior, dado el feriado a nivel local.

El mercado accionario doméstico siguió moviéndose con optimismo tras el amplio acuerdo fiscal que logró el Gobierno la semana anterior con algunas provincias, con el objetivo de reducir el elevado déficit en las cuentas públicas.

El volumen fue inferior al promedio diario de la última semana, ubicándose en ARS 619,1 M. En Cedears se negociaron ayer ARS 6,5 M.

Las subas más destacadas pasaron por las acciones de: Grupo Financiero Galicia (GGAL), Telecom Argentina (TECO2), Transener (TRAN), Distribuidora de Gas Cuyana (DGCU2), Banco Francés (FRAN), Sociedad Comercial del Plata (COME) y Tenaris (TS), entre otras.

En cambio, las acciones más afectadas fueron: Banco Macro (BMA), Boldt (BOLT), Cresud (CRES), Agrometal (AGRO), San Miguel (SAMI) y Petrobras (APBR), entre las más importantes.

Por otro lado, la Bolsa de Comercio de Buenos Aires saldrá a vender 3.912.250 acciones de Bolsas y Mercados Argentinos (BYMA) -equivalentes al 5,3%-, escriturales de valor nominal ARS 1 cada una y con derecho a un voto por acción en circulación, como parte de la desinversión al que los participantes del mercado se habían comprometido.

La recepción de las ofertas comenzará a las 10 horas de mañana 23 de noviembre y finalizará el día 24 a las 16 horas. La BCBA estableció un precio mínimo (piso) de venta de las acciones ordinarias de ARS 237,71 por acción. De esta manera, si es que la operación sale a estos valores, la BCBA recaudará cerca ARS 930 M.

NOTICIAS MACROECONÓMICAS

Se redujo 47% YoY el déficit primario en octubre

La Secretaria de Hacienda informó que en octubre el déficit primario finalizo en ARS 32.495 M, 47% por debajo de la cifra del mismo mes del año anterior. Esto se dio como resultado de un aumento de 6% en los gastos (el más bajo en diez años) y un aumento de 32% en los ingresos (impulsado por una mayor actividad económica), ambas cifras de forma interanual. Cabe destacar que octubre fue el cuarto mes consecutivo donde los ingresos estuvieron por encima de los gastos primarios.

La Canasta Básica Total y la Canasta Básica Alimentaria aumentaron 1,5% MoM

Según el INDEC, la Canasta Básica Total (CBT) y la Canasta Básica Alimentaria (CBA) presentaron una variación de 1,5% MoM en el mes de septiembre. Teniendo en cuenta la CBA, la línea de indigencia se ubicó en ARS 2.079; mientras que según la Canasta Básica Total, la línea de pobreza se ubicó en ARS 5.073. De manera interanual la CBA creció 19,5% y la CBT, 21,0%.

La industria creció 5,3% YoY en octubre (FERRERES)

El Centro de Estudios Económicos (CEE) de la consultora privada Ferreres aseguró que la producción industrial aumentó 5,3% YoY en octubre, mostrando un alza de 1,7% en lo que va del año, creciendo por octavo mes consecutivo del año. Sin embargo, menos de la mitad de los rubros encuestados se encuentran con niveles de producción por encima a los de 2016. Los sectores de máquinas y equipos, y el de metálicas básicas crecen a un ritmo promedio de 20% anual.

Las expectativas de inflación se mantienen en 20% (DITELLA)

La inflación esperada para los próximos 12 meses se mantuvo en 20% durante el mes de noviembre, según un informe difundido por la Universidad Torcuato di Tella. El Centro de Investigación en Finanzas agregó que las expectativas de inflación, en septiembre, cayeron 3 p.p. respecto al mes anterior para ubicarse en 24,7%.

Tipo de Cambio

Tras el feriado del lunes, el dólar minorista cerró ayer estable y se ubicó en ARS 17,79 vendedor. En el segmento mayorista, el tipo de cambio avanzó apenas un centavo para cerrar en ARS 17,515 para la punta vendedora. El dólar continúa manteniéndose estable, en un marco en el que todavía predominan las elevadas tasas de interés en pesos que ofrecen las Lebacs.

Indicadores Monetarios

Las reservas internacionales aumentaron USD 96 M y finalizaron en USD 54.599 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA