Informe Diario del 23 de Noviembre 2017

- 23 de noviembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

Hoy feriado en EEUU , no hay mercados

ARGENTINA

Media sanción a la Ley de Mercado de Capitales . Fondos cerrados pagaran 15% en lugar de 35% en Imp Ganancias. Los certificados de obra podrían tener oferta publica. LETES se triplico la oferta baja asignación.

GLOBAL

Mercados en EE.UU. y Japón cerrados por día festivo. China registró su mayor caída del año.

Estados Unidos

Los futuros de EE.UU. operaban neutros. Hoy los mercados permanecerán cerrados en conmemoración del Día de Acción de Gracias.

Ayer, el índice Nasdaq Composite finalizó en un nuevo récord histórico, impulsado por la suba de Amazon (AMZN).

Por otra parte, el S&P 500 y el índice Dow Jones cerraron en baja, luego que en las minutas de la Fed se reveló que el organismo expresó preocupación por las importantes subas registradas en los índices bursátiles y su impacto en la economía de registrarse una fuerte caída, con una inflación que aún se mantiene por debajo de la meta oficial.

En términos de crecimiento económico, la Reserva Federal se mantuvo optimista.

Ayer, los pedidos de subsidios por desempleo de la semana finalizada el 18 de noviembre cayeron más de lo esperado.

La revisión final del índice de sentimiento del consumidor de la Universidad de Michigan mostró una mejora mayor a la esperada, mientras que el dato preliminar de las órdenes de bienes durables de octubre mostró una caída ampliamente mayor a lo previsto.

CORPORATIVAS

WALT DISNEY (DIS): El director creativo senior, John Lasseter, se tomará una licencia de seis meses, debido a que se lo acusa de un comportamiento inapropiado con el personal de la empresa.

MICROSOFT (MSFT): El servicio de telefonía Skype de Microsoft ha sido retirado de las tiendas de aplicaciones de Apple y Android en China. En un comunicado, Apple informó que el gobierno chino había declarado que la aplicación violaba las leyes locales.

THYSSENKRUPP (TYEKF): Reportó pedidos récord de ascensores, contribuyendo a una mayor demanda de encargos en los últimos cinco años. La firma también dijo que todavía apunta a firmar un contrato con Tata Steel a principios de 2018. Sus acciones subían 1,2 %.

Europa

Las principales bolsas europeas caían siguiendo la importante baja registrada en la bolsa de China, en una jornada con poco volumen ante la inactividad de los mercados en EE.UU. y Japón por día festivo.

El dato anticipado de la confianza del consumidor europeo correspondiente al mes de noviembre mostró una importante recuperación, alcanzando valores positivos.

Se observaron mejoras notorias en los índices Markit PMI composite y manufactureros de Alemania, Eurozona y Francia de noviembre (datos preliminares).

En el Reino Unido, el dato preliminar del PIB mostró un crecimiento de 1,5% anual en el 3ºT17, en línea con lo esperado.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron en baja, luego que el Shanghai Composite de China cayó 2,2%.

El mercado accionario chino, registró una de las mayores caídas diarias en lo que va del año luego que el Banco Central estableciera una política de liquidez más estricta, restringiendo los préstamos al sector bancario.

En Japón, los mercados se encontraban cerrados en conmemoración al Día de Acción de Gracias, mientras que hoy se dará a conocer el resultado preliminar de noviembre del índice PMI Nikkei manufacturero.

América Latina

CHILE: La mina chilena Escondida, el mayor yacimiento mundial de cobre, informó que despedirá a 120 personas, lo que representaría el 3% de su dotación actual, en medio de ajustes en sus procesos productivos.

CHILE: El Gobierno anunció el comienzo de la activación del Sistema Interconectado Nacional, una obra que une a los dos principales sistemas eléctricos del país, que hasta ahora convivían de manera independiente. De esta manera, el país contará por primera vez con un sistema eléctrico único que tendrá una extensión de más de 3.000 kilómetros y suministrará energía a más del 96% de la población del país. Se estima que dicha obra reducirá los precios y aumentaría la eficiencia en la entrega del servicio, permitiendo que el PIB a largo plazo aumente en torno a los USD 1.600 M.

ECOPETROL: La petrolera colombiana informó que invertirá entre USD 3.500 M y USD 4.000 M el próximo año, la mayoría destinado para actividades de exploración y producción, con el fin de alcanzar un bombeo de al menos 715.000 barriles de petróleo por día. Este plan de inversiones representa un incremento de entre 35% y 55% frente a los recursos del presente año.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. hoy no operan por el Día de Acción de Gracias. Ayer, las minutas dovish de la Fed (ante la preocupación por la baja inflación y una excesiva suba de los índices bursátiles) presionaron fuerte a los rendimientos. El retorno a 10 años se ubica en 2,3196%.

Los rendimientos soberanos europeos no mostraban cambios significativos. En el Reino Unido, cayeron luego de conocerse los datos del PIB, los cuales no generaron sorpresas.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) se mostraba estable en una jornada con poco volumen ante el feriado de EE.UU. Ayer registró su mayor caída en 5 meses luego que las minutas de la Fed redujeron las expectativas de aumentos de tasas para el año próximo.

El euro subía +0,14% luego que los datos económicos alentadores y la caída del dólar le dieron impulso a la moneda común.

El yen no mostraba cambios luego de la importante suba de ayer, impulsada por la aversión al riesgo de los inversores. La preocupación de la Fed acerca de la baja inflación en EE.UU. sostiene a la divisa japonesa.

Commodities

El petróleo WTI registraba una toma de ganancias (-0,12%) luego de haber alcanzado valores máximos en 2 años. La interrupción de un oleoducto de Canadá a EE.UU. por un derrame impulsó a la cotización.

El oro mostraba una toma de ganancias (-0,08%) tras la suba de ayer, impulsada por la debilidad del dólar. Las preocupaciones de la Fed por la baja inflación hacen suponer que las tasas de referencia se mantendrían bajas, sosteniendo a los metales.

La soja no opera en el día de hoy. Cerró ayer en alza (+0,83%) en USD/tn 366,39 impulsada por la caída del dólar. Sin embargo, el exceso de oferta global continuaría presionando a la cotización. El maíz finalizó en USD/tn 140,55 y el trigo en USD/tn 161,93.

Merval / Economía Argentina

RENTA FIJA: Bonos soberanos en el exterior no operarán hoy por feriado en EE.UU.

El Gobierno colocó Letras en dólares (Letes) por USD 900 M, con lo que se renovó la totalidad de los vencimientos a 217 y 357 días.

Se adjudicaron en el mercado local Letes a 217 días por un monto de USD 450 M a una tasa de interés de 2,84%. También se reabrieron las Letes a 357 días por USD 450 M, a un retorno de 3,09%.

Las ofertas alcanzaron los USD 3.243 M, casi cuatro veces más en relación al monto original colocado.

Según el informe sobre la deuda que dio a conocer el Ministerio de Finanzas, en el 1ºS17 el endeudamiento externo aumentó USD 34.781 M y de ese total la emisión de deuda en Letes ya alcanza casi los USD 20 Bn en todo este año.

Los bonos nominados en dólares ayer operaron en el exterior (mercado OTC) con subas, en un marco en el que el retorno de los Treasuries a 10 años de EE.UU. operó en baja en el nivel de 2,32%.

Hoy no habrá actividad bursátil en los mercados norteamericanos, debido al feriado por el “Día de Acción de Gracias”.

El rendimiento de los UST10Y estuvo cayendo debido a que preocupa el bajo nivel de inflación, el cual hace supones que las tasas de referencia se mantendrían bajas.

En la BCBA, los principales bonos en dólares finalizaron ayer con precios mixtos, ante un dólar mayorista que se sostuvo estable en ARS 17,46 vendedor.

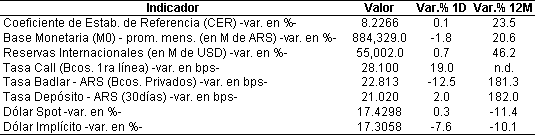

El riesgo país medido por el EMBI+Argentina cerró en 363 puntos básicos.

RENTA VARIABLE: En una rueda de selectividad el índice Merval subió 0,2%

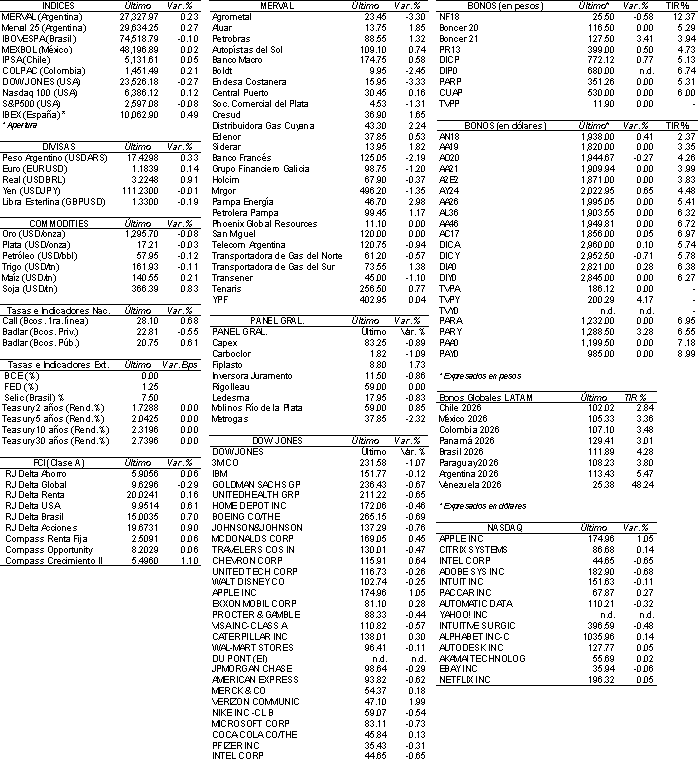

Ayer el índice Merval subió el miércoles 0,2% y se ubicó en los 27.328, en una rueda de selectividad por parte de los inversores, en un contexto en el que prevalecen aún las tasas de interés en moneda local.

El volumen operado en acciones en la BCBA el miércoles fue de ARS 650,9 M (casi ARS 40 M más respecto al día previo), en tanto en Cedears se negociaron ARS 10 M.

Las acciones que mejor performance tuvieron en la jornada de ayer fueron las de: Pampa Energía (PAMP), Distribuidora de Gas Cuyana (DGCU2), Aluar (ALUA), Siderar (ERAR) y Cresud (CRES), entre las más importantes.

Mientras que las principales bajas se observaron en: Endesa Costanera (CECO2), Agrometal (AGRO), Boldt (BOLT) y Banco Francés (FRAN), entre otras.

Por otro lado, YPF informó que ha celebrado un acuerdo de cesión del 100% de la concesión de explotación sobre el área Cerro Bandera en la provincia del Neuquén con la empresa Oilstone Energía S.A. El acuerdo contempla la cesión de la Concesión por un monto de USD 14 M más el IVA correspondiente.

NOTICIAS MACROECONÓMICAS

Media sanción para la reforma de Ley de Mercado de Capitales

En el día de ayer, con 136 votos a favor y 65 en contra la Cámara Baja dio media sanción al proyecto de reforma de Ley de Mercados de Capitales, la cual apunta a contar con nuevas herramientas para financiar a las PyMES, como la emisión de facturas de crédito que podrán venderse y el apuntalamiento del mercado de hipotecas. El proyecto que el Ejecutivo envió un año atrás fue reemplazado y renombrado como ley de financiamiento productivo. Ahora dicho proyecto deberá ser tratado en el Senado. Estas nuevas herramientas permitirán a las Pequeñas y Medianas Empresas acceder a crédito a tasas más competitivas, ya que el riesgo crediticio de la factura está asociado al deudor de ese documento y no al emprendimiento en cuestión. Este esquema de financiamiento ya se implementó con éxito en Brasil, Chile y México. El proyecto deroga la cláusula incluida en la ley aprobada durante el kirchnerismo por el que se habilitaba a la CNV de Valores a intervenir en empresas cotizantes en el mercado de capitales.

Aumentó 4,2% el crédito al sector privado en septiembre (BCRA)

Los préstamos al sector privado aumentaron 4,2% MoM (2,4% real), donde se destaca el incremento de 4,6% en créditos en pesos y 2,9% en moneda extranjera. En forma interanual, el aumento de créditos fue de 49,4% (20,5% incluyendo la inflación). Por segmento, los préstamos hipotecarios crecieron 14,4% (12,3% real). Por su parte, los créditos UVA, en octubre alcanzaron aproximadamente los ARS 12.500 M.

La nafta aumentaría 10%, por la suba del petróleo

Luego del incremento de 10% en octubre y tras la reducción de 1,5% en noviembre, las naftas podrían volver a aumentar por la suba que estuvo teniendo el petróleo en el último tiempo. Teniendo en cuenta un dólar sin grandes variaciones y un continuo aumento del precio de barril de crudo, los combustibles aumentarían entre 6% y 10%. A su vez, dado que Argentina posee uno de los precios más caros de la región de Etanol, cada suba de precios que tengan los biocombustibles repercutirá en el bolsillo de los consumidores.

La actividad económica avanzó 5,5% en octubre (FERRERES)

La consultora privada de Orlando Ferreres informó que la actividad económica, en el mes de octubre, presentó un incremento de 5,5% YoY, acumulando en lo que va del año un alza de 2,9%. En relación al mes anterior dicha medición no sufrió modificaciones. Los sectores que se destacaron la actividad económica fueron la construcción (+13,7%) y la industria manufacturera (+5,3%). En el sector comercio, se empieza a notar la recuperación con un avance de 7,4% YoY en octubre.

Tipo de Cambio

El dólar minorista cerró ayer con una caída de cuatro centavos y se ubicó en ARS 17,75 para la punta vendedora, quedando muy ofrecido por bancos e inversores institucionales. El tipo de cambio mayorista retrocedió cinco centavos y cerró a ARS 17,46 vendedor, marcando su menor nivel en cuatro semanas.

Indicadores Monetarios

Las reservas internacionales crecieron USD 403 M y finalizaron en USD 55.002 M, superando el récord histórico de USD 54.750 M alcanzado el pasado 13 de noviembre. El fuerte aumento en las reservas se debió a ingresos provenientes de emisiones provinciales de deuda de Entre Ríos y de la Ciudad de Buenos Aires, según fuentes de mercado.

Indicadores Financieros

Fuente: Bloomberg

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA