Informe Diario 11 de Agosto de 2020

- 11 de agosto de 2020

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con subas, ya que Rusia afirma haber desarrollado una vacuna

HOY EN WALL STREET

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana con subas (en promedio +0,6%), después del rally alcista en Wall Street que llevó al S&P 500 a acercarse a su máximo histórico. El alza de hoy se produce después que el presidente ruso Vladimir Putin afirmó que el país había dado la aprobación regulatoria para la primera vacuna contra el COVID-19 en el mundo.

Si bien hay escepticismo sobre si Rusia habría desarrollado una vacuna segura tan rápidamente, la noticia provocó el optimismo de los inversores sobre la carrera por la inoculación. Previamente, Goldman Sachs elevó durante el fin de semana su perspectiva de crecimiento económico para este año en caso del desarrollo de una vacuna.

Hoy no se publicarán indicadores económicos de relevancia.

Las principales bolsas de Europa operan con fuertes alzas (en promedio +2,1%), siguiendo las ganancias registradas ayer en Asia y EE.UU., a pesar de las intensas tensiones con China. El optimismo no fue afectado luego que China impuso sanciones a 11 ciudadanos estadounidenses que incluían a los senadores Ted Cruz, Marco Rubio, Tom Cotton, Josh Hawley y Pat Toomey.

Sin embargo, las acciones europeas de automóviles registraron fuertes ganancias después de que China informara un aumento en las ventas de automóviles en julio. Esto alentó las expectativas de una recuperación económica regional.

La tasa de desempleo del Reino Unido no registró cambios en junio. Cayó el índice de situación actual, pero mejoró el índice ZEW de confianza inversora en Alemania en agosto.

Los mercados en Asia cerraron en alza, siguiendo a las ganancias en Wall Street de la jornada previa, ya que los inversores no se vieron afectados por las medidas de represalia de China contra EE.UU. Si bien Beijing sancionó a legisladores que criticaron abiertamente la nueva ley de seguridad de Hong Kong, el gobierno se abstuvo de castigar a funcionarios de la Casa Blanca.

Por otro lado, el PIB de Singapur se contrajo un 42,9% YoY en el 2°T20. Eso envió al país a una recesión técnica, ya que gran parte de la economía se cerró a principios de abril para frenar la propagación del coronavirus.

Hoy no se publicarán indicadores económicos de relevancia.

El dólar (índice DXY) opera con pérdidas, a medida que el renovado optimismo mundial le resta demanda a la divisa.

El euro registra un avance, como contrapartida de la debilidad del dólar, beneficiándose por el mejor manejo de la pandemia de coronavirus que anticipa una pronta recuperación económica.

La libra esterlina muestra una suba, luego que los recientes datos económicos del Reino Unido dieran cuenta de una incipiente recuperación.

El petróleo WTI registra ganancias, después que los demócratas del Congreso manifestaron su voluntad de negociar el alivio económico por el coronavirus.

El oro opera con fuertes pérdidas, mientras el apetito por el riesgo se vio impulsado por las expectativas de un acuerdo para lanzar estímulos en EE.UU.

La soja no muestra variaciones, mientras el mercado aguarda las estimaciones de oferta y demanda agrícola mundial del USDA.

Los rendimientos de los Treasuries estadounidenses registran subas, al tiempo que se aguardan novedades sobre las negociaciones por los estímulos económicos en el Congreso. El retorno a 10 años se ubicaba en 0,61%.

Los rendimientos de bonos europeos muestran alzas, en línea con los US Treasuries.

CORPORATIVAS

BARRICK GOLD (GOLD) presentó ganancias por acción de USD 0,23 e ingresos por USD 3,06 Bn. A su vez, el mercado preveía ganancias por acción de USD 0,18 e ingresos por USD 2,90 Bn.

MARRIOT (MAR) tuvo pérdidas por acción por debajo de lo esperado, por USD -0,64 e ingresos por USD 1,46 Bn. El mercado esperaba pérdidas por acción por USD -0,42 e ingresos por USD 1,68 Bn.

SOFTBANK GROUP (SFTBY) obtuvo ingresos en el 2°T20 de USD 13,71 Bn, inferior a la estimación del mercado de USD 13,96 Bn. Por su parte, la compañía reportó ganancias de USD 2,91 por acción.

LATAM

BRASIL: Debido a la pandemia de COVID-19, el 25% de los hoteles se encuentran cerrados, según el Foro de los Operadores Hoteleros de Brasil (FOHB). El informe indica que entre los hoteles cuyas actividades quedaron paralizadas, el 41,7% pretende volver a abrir las puertas durante este mes en curso y el 37,8% en septiembre, mientras que el 14,8% sigue sin previsión de cuando reabrirán. Entre las 12 ciudades más turísticas de Brasil, Río de Janeiro es la que tiene una mayor tasa de hoteles cerrados con el 53,77%, seguida por Salvador (37,58%) y Vitória (29,73%).

CHILE: La multitienda Corona informó al mercado su decisión de iniciar un proceso de reorganización judicial para enfrentar sus compromisos financieros con sus acreedores. La compañía informó que sufre las dificultades para operar con normalidad sus tiendas debido a la crisis relacionada al COVID-19 y al estallido social del año pasado, con la consecuente baja en sus ventas.

MÉXICO: La cementera Cemex vendió activos en Reino Unido a la constructora Breedon por valor de USD 230 M, que incluyen aproximadamente USD 29 M de deuda, en el marco de su plan de desinversiones. Con el cierre de esta transacción, Cemex ha alcanzado el objetivo de desinversión de activos de entre los USD 1.500 y USD 2.000 M, que se remonta hasta junio de 2018 y está proyectado hasta finales de este año.

ARGENTINA

RENTA FIJA: El Gobierno licita hoy Letras a descuento y Bontes ligados al CER

El Ministerio de Economía realiza un nuevo llamado a licitación donde ofrece una combinación de Letras y Bonos del Tesoro que otorgan una tasa de rendimiento de acuerdo con las políticas de deuda oportunamente comunicadas.

En esta oportunidad, se reabre la emisión de las Letras del Tesoro en pesos a descuento (Ledes) con vencimiento el 30 de diciembre de 2020 a un precio de ARS 887,61 por cada 1.000 nominales, por un monto máximo nominal de hasta ARS 12.000 M. También se reabre la emisión de las Ledes con vencimiento el 29 de enero de 2021, a un precio de ARS 863,12 por cada 1.000 nominales, por un monto nominal de hasta ARS 18.000 M. Se reabre la emisión de los Bonos del Tesoro en pesos ajustados por CER a una tasa de 1,30% con vencimiento el 20 de septiembre de 2022, a un precio de ARS 1.055,56 por cada 1.000 nominales, por un monto nominal de hasta ARS 22.000 M. Por último, se emitirá un nuevo Bono del Tesoro en pesos ajustado por CER a una tasa de 1,45% con vencimiento el 13 de agosto de 2023, a un precio de ARS 985,50 por cada 1.000 nominales, por un monto nominal de hasta ARS 18.000 M. La recepción de las ofertas comenzará a las 10 horas y finalizará a las 15 horas.

Los bonos en dólares cerraron la rueda de ayer con ligeras alzas, extendiendo las subas de la semana pasada después que el Gobierno alcanzara un acuerdo con los tres grandes grupos de acreedores para reestructurar la deuda bajo ley extranjera. En este marco, el riesgo país medido por el EMBI+Argentina se redujo apenas -0,4% y se ubicó en los 2083 puntos básicos.

Esta semana Argentina presentará ante la SEC la nueva y última oferta de canje y los inversores tendrán tiempo hasta el 24 de agosto para canjear sus tenencias por los nuevos bonos.

El Gobierno buscará tener una gran aceptación para que el canje sea exitoso. Si los tres grandes grupos cumplen con su palabra y todos ingresaran, la adhesión podría alcanzar el 85%, si efectivamente representan el 40% de los tenedores de deuda como dicen. Así se superaría el umbral de 75% que se necesita para considerar el canje con éxito. Pero dependerá además, de los inversores con títulos en cuentas bancarias distribuidos por todo el mundo. Si el Gobierno convenciera a esos bonistas, el porcentaje de adhesión podría ser aún mayor.

Asimismo, según lo anticipado por Martín Guzmán, en los próximos días comenzarán las conversaciones con el FMI para acordar un nuevo programa crediticio que reemplace a la deuda de USD 57.000 M que el país firmó hace dos años, de la cual se desembolsaron USD 44.000 M.

RENTA VARIABLE: Reportaron sus balances del 2ºT20 YPFD, MELI, TRAN, TGSU2 y TGNO4

YPF (YPFD) reportó en el 1ºS20 pérdidas por -ARS 78.697 M (USD 1.382 M) en el 1ºS20 que se comparan con la pérdida del mismo período del año pasado de -ARS 33.379 M.

MERCADO LIBRE (MELI) presentó su balance del 2ºT20, en el que reportó ingresos por USD 878,4 M (+61,1% YoY) y ganancias por USD 55,9 M.

El mercado local de acciones mostró una elevada volatilidad y selectividad en el inicio de la semana, aunque con un menor volumen respecto a las últimas ruedas, terminando con una ligera baja respecto al viernes pasado, días después del acuerdo con los bonistas externos para reestructurar la deuda pública.

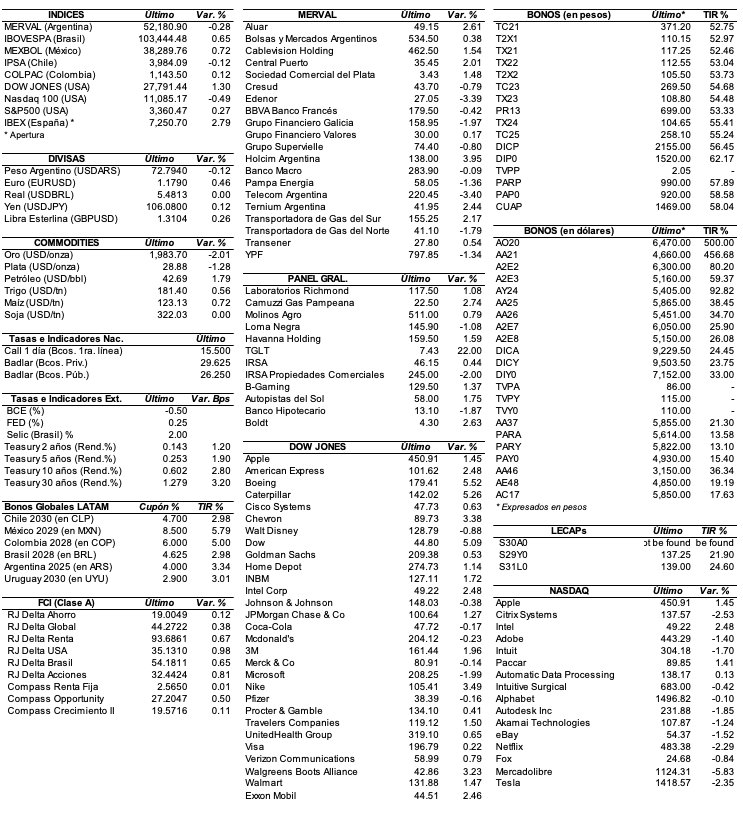

En este contexto, el índice S&P Merval cerró la jornada de ayer en los 52.180,90 puntos, manifestando una baja de apenas 0,3%.

El volumen operado en acciones en BYMA alcanzó los ARS 1.221,2 M, muy por debajo del promedio diario registrado la semana pasada por sobre los ARS 2.000 M. En Cedears se negociaron ARS 1.189,3 M.

Las acciones que más cayeron el lunes fueron las de: Telecom Argentina (TECO2), Edenor (EDN), Grupo Financiero Galicia (GGAL), Transportadora de Gas del Norte (TGNO4), y Pampa Energía (PAMP), entre otras. Sin embargo, se destacaron al alza: Aluar (ALUA), Ternium Argentina (TXAR), Transportadora de Gas del Sur (TGSU2), Central Puerto (CEPU), y Cablevisión Holding (CVH), entre las más importantes.

En el exterior, las acciones argentinas ADRs cerraron con mayoría de bajas: Mercado Libre (MELI) -5,8%, Edenor (EDN) -4,7%, Telecom Argentina (TEO) -4%, Loma Negra (LOMA) -3,3%, y Grupo Financiero Galicia (GGAL) -3,2%.

Indicadores y Noticias locales

Inflación de julio se ubicaría entre 2,1% y 2,5%

De acuerdo a privados, la inflación de julio se ubicaría entre 2,1% y 2,5%, impulsado por el rubro “alimentos y bebidas” y a raíz de una mayor circulación luego de la flexibilización de la cuarentena en la zona metropolitana. De esta manera, se prevé una aceleración en el corto plazo y algunas proyecciones ya adelantan un incremento del IPC en agosto superior al 3%.

Depósitos a plazo se incrementaron 4,7% real en junio

Según el BCRA, la evolución de las colocaciones a plazo reflejó el impacto positivo del esquema de tasas de interés mínimas, asegurando una retribución positiva en términos reales para todos los depositantes del sector privado. De este modo, los depósitos a plazo completaron un aumento nominal promedio mensual de 7,4% en julio, (4,7% en términos reales), si bien suavizaron su ritmo de expansión con respecto a mayo y junio, dichas tasas de crecimiento aún resultan históricamente elevadas, tanto en términos nominales como reales.

Inversión repuntó en junio 25,7% MoM

De acuerdo al ITE-FGA, la inversión productiva se incrementó en junio 25,7% MoM siguiendo el comportamiento positivo de mayo (+73,8% MoM). En total, registró una mejora de 118% respecto al nivel pésimo que dejó el derrumbe histórico de marzo-abril. Con todo, la inversión sigue 20,6% por debajo de los niveles prepandemia. La apertura del ASPO en el interior del país sumado a una importante mejora en AMBA, hicieron que la inversión recupere 75% de la caída sufrida por la pandemia, situándose por encima de marzo 2020.

Tipo de cambio

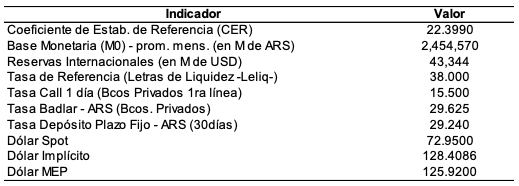

Los tipos de cambio implícitos arrancaron la semana con alzas, testeando nuevos valores récords históricos. Según el Ministro de Economía, Martín Guzmán, dijo que este comportamiento responde a una cuestión estratégica de cara al canje de deuda bajo ley local, que incluye una estrategia de pesificación de bonos en dólares.

En este sentido, el dólar contado con liquidación (implícito) avanzó el lunes 1,4% a ARS 128,35, mostrando un spread con la cotización mayorista de 75,9%. En tanto, el dólar MEP (o Bolsa) ganó 1% a ARS 125,84, dejando una brecha con la divisa que opera en el MULC de 72,5%.

En el mercado mayorista, el tipo de cambio avanzó ayer 18 centavos para ubicarse en los ARS 72,95 (para la punta vendedora).

Indicadores monetarios

Las reservas internacionales aumentaron ayer USD 30 M a USD 43.333 M.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.