Informe Diario del 20 de Septiembre 2017

- 20 de septiembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

Global: Inversores aguardan la decisión de la Fed sobre el futuro de la política monetaria.

ESTADOS UNIDOS:

Los futuros de EE.UU. no mostraban cambios mientras los inversores aguardan el anuncio de la Fed respecto a su decisión de política monetaria.

Recordamos que si bien no se espera que la entidad monetaria modifique la tasa de interés de referencia, sí se prevé que anuncie cuándo iniciarán la reducción de la hoja de balance valuada en USD 4,5 Tr.

La decisión de la Fed será informada a las 14 horas (ET).

El déficit en la balanza de cuenta corriente aumentó en el segundo trimestre del año.

Hoy no se esperan cambios para la venta de viviendas usadas.

Se darán a conocer los stocks de crudo de la semana pasada, los cuales continuarían aumentando pero en menor proporción.

Europa

Los principales mercados europeos operaban neutras (con sesgo bajista) esperando el anuncio de la Reserva Federal de EE.UU.

En el Reino Unido, las ventas minoristas registraron un importante aumento cuando se esperaba una desaceleración.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron hoy con leves alzas mientras los inversores aguardan la decisión de política monetaria de la Fed.

En Japón, cayó el superávit comercial, a pesar que crecieron muy fuertemente las exportaciones y se desaceleraron levemente las importaciones.

América Latina

BOLIVIA: El Gobierno inauguró la primera planta de urea y amoniaco en el país, marcando el nacimiento oficial de la industria petroquímica en Bolivia. El ministro de Hidrocarburos, Luis Alberto Sánchez, comentó que la planta empezará a operar en 14 días y generará ingresos anuales por aproximadamente USD 233 M, además agregó que los fertilizantes producidos mejorarán hasta en 200% el rendimiento de los cultivos de arroz, trigo, sorgo, maíz y caña.

URUGUAY: El Gobierno reveló que la economía creció 2,8% interanual en el segundo trimestre del año, mostrando una desaceleración respecto al aumento de 4,4% del primer trimestre de 2017. La expansión del 2ºT17 fue impulsada por el consumo doméstico y las exportaciones. Si bien la mayoría de los sectores mostraron una expansión, la industria y la construcción siguieron en caída.

BRASIL: La Asociación Nacional de Fabricantes de Vehículos (Anfavea) comentó que esperan que el crecimiento de las ventas de automóviles nuevos en 2018 debería superar el aumento previsto para este año, ya que los últimos indicadores económicos muestran que el país se recupera de su profunda recesión económica. Anfavea elevó este mes su estimación para las ventas de autos nuevos en 2017 a un crecimiento de 7,3%, desde un avance del 4% proyectado previamente.

PERÚ: La ministro de Energía y Minas informó que intentarán elevar la extracción de cobre a más de 3 millones de toneladas para el 2021, desde las 2,35 millones de toneladas extraídas el año pasado. Esto significaría un aumento de la producción de aproximadamente 30%.

MÉXICO: La Bolsa de Valores de México (BMV) suspendió ayer sus operaciones luego de registrarse un terremoto, cuya magnitud fue de 7,1 puntos en la escala Richter y tuvo su epicentro en la ciudad de Puebla. Hoy reanudaría sus actividades, avisando previamente cómo iniciarán la jornada.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían en la apertura mientras los inversores aguardan las señales de la Fed para rebalancear posiciones. El retorno a 10 años se ubicaba en 2,2278%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries. En el Reino Unido, a pesar del retroceso de hoy, continúa el impulso alcista dado que la inflación se mantiene en niveles elevados.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía levemente -0,1% mientras se esperan los resultados de la segunda jornada de reuniones de la Fed. Se proyecta una reducción de los estímulos monetarios a partir de octubre próximo.

El euro operaba estable en un mercado atento al desempeño del dólar a nivel mundial. Los funcionarios del BCE no están de acuerdo en fijar una fecha de finalización de los estímulos monetarios.

El yen registraba un alza (+0,28%) luego de los comentarios de Trump en los que amenazó a Corea del Norte de la “destrucción total” en la ONU por la persistencia de su programa nuclear.

Commodities

El petróleo WTI subía +1,21% luego que el ministro de petróleo iraquí declaró que la OPEP considera la posibilidad de extender los recortes de producción.

El oro operaba en alza (+0,62%) mientras los mercados esperan comentarios de la Fed respecto a un posible recorte de estímulos monetarios en el corto plazo.

La soja subía +0,36% a USD/tn 356,01, mientras que el trigo mostraba un rebote técnico operando a USD/163,40 luego de sucesivas caídas. El maíz cotizaba a USD/tn 137,4.

Corporativas

MICHAEL KORS (KORS): Oppenheimer elevó la recomendación de la acción a “outperform” y su precio objetivo a USD 55 desde USD 45 por acción, argumentando que los márgenes comenzarían a recuperarse.

AUTOZONE (AZO): Las acciones subieron 4% luego que la compañía reportara resultados trimestrales que superaron las expectativas del mercado. La compañía registró ganancias por acción de USD 15,18 con ventas de USD 3,5 Bn. Se esperaba que obtuviera una utilidad de USD 15,11 por acción en ingresos de USD 3,49 Bn.

TESLA (TSLA): Los especialistas de Jefferies iniciaron el análisis de la acción con una recomendación de “underperform” y un precio objetivo de USD 280 por acción. Ese objetivo es 27,3% inferior al cierre registrado el día lunes de USD 385. Jefferies comentó que espera que las pérdidas continúen hasta 2020, agregando que Tesla todavía enfrenta desafíos en la escala de su negocio.

SUEZ (SZEVY): Recibió una rebaja de su recomendación por parte de Credit Suisse a “underperform” desde “neutral”, argumentando riesgos de menores márgenes y el impacto de un fortalecimiento del euro.

TOSHIBA (TOSBF): Eligió un consorcio respaldado por Bain Capital como comprador de su unidad de chips de memoria. SK Hynix, de Corea del Sur, es parte del grupo dirigido por Bain, mientras que Apple y Dell también están en el acuerdo.

Merval / Economía Argentina

RENTA FIJA: Chubut y Río Negro anunciaron el período de suscripción para Letras del Tesoro

Las provincias de Chubut y Río Negro ayer anunciaron el período de suscripción correspondiente a diferentes tramos de Letras del Tesoro provincial. Chubut busca licitar ARS 10 M a 212 días mientras Río Negro licitará ARS 100 M a 181 y 283 días. Ambas provincias pueden ampliar los montos ofertados.

Además, el Gobierno de la Provincia de Buenos Aires abrirá hoy el período de licitación del noveno tramo de Letras del Tesoro por un mínimo de ARS 120 M. Dichas Letes tendrán vencimientos de 56, 119, 154 y 182 días. Todas serán con cupón cero, es decir a descuento, mientras que la letras más larga devengará intereses a tasa Badlar.

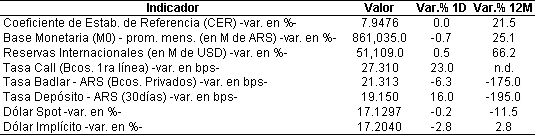

En una nueva licitación mensual de Lebacs, el BCRA mantuvo sin cambios en 26,50% anual la tasa de las Letras más cortas a 28 días, pero convalidó subas de hasta el 27,35% para los plazos más largos, tal como se venía operando en el mercado secundario.

Esto sucede mientras la tasa de política monetaria también se mantuvo sin cambios en las últimas reuniones.

Las ofertas alcanzaron los ARS 439.560 M y se adjudicaron ARS 437.347 M. En valor efectivo, se adjudicaron ARS 409.401 M para cubrir los vencimientos de la semana por ARS 484.211 M, los cuales representan el 55,8% de la base monetaria y el 47% del stock. De esta manera, el BCRA expandió la base en ARS 74.810 M, con una baja en el stock de ARS 46.864 M.

Los bonos denominados en dólares que cotizan en el exterior (mercado OTC) el martes cotizaron con precios a la baja, en un contexto de una suba en el rendimiento de los Treasuries a 10 años de EE.UU. a un máximo intradiario de 2,245%. Hoy el retorno de los UST10Y opera a 2,227%.

De todos modos, los títulos soberanos no manifiestan mayores bajas, debido a que el riesgo país se consolidó en el nivel de los 370 puntos.

En la BCBA, los soberanos en dólares se mostraron con caídas, a pesar que el dólar mayorista sumó una nueva suba respecto a la rueda previa.

Los bonos en pesos finalizaron la jornada de ayer con ganancias, después de haber testeado un piso tras las bajas registradas en las últimas semanas.

RENTA VARIABLE: El índice Merval regresó a los 24.000 puntos gracias al impulso del sector energético

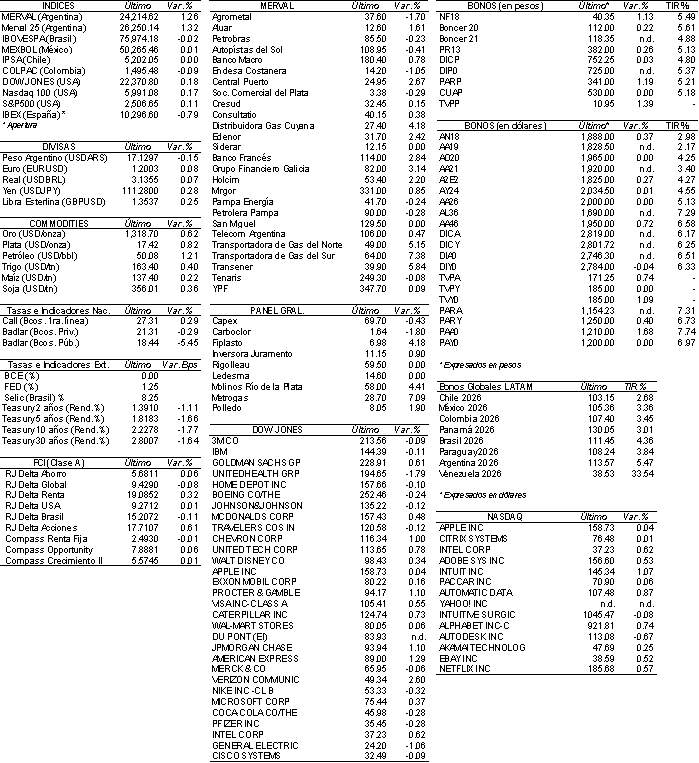

En línea con los mercados internacionales y ante el alza del tipo de cambio por segundo día consecutivo, el Merval el martes ganó 1,3% y recuperó la zona de las 24.000 unidades, finalizando en los 24.214,62 puntos, gracias al impulso de las acciones del sector energético.

El volumen operado en acciones en la BCBA ascendió a ARS 508,1 M, superando el promedio diario de la última semana. En Cedears se negociaron ARS 5,5 M.

Una de las acciones que mejor performance manifestó en la rueda de ayer fue la de Transportadora de Gas del Sur (TGSU2), que subió 7,2% después que el banco extranjero Morgan Stanley sobreponderara el ADR de la empresa y proyectara un precio objetivo de USD 25

(en Nueva York ganó 5,3% y se ubicó en USD 18,41).

También subieron ayer: Transener (TRAN), Transportadora de Gas del Norte (TGNO4), Distribuidora de Gas Cuyana (DGCU2), Grupo Financiero Galicia (GGAL) y Banco Francés (FRAN).

Por el lado de las bajas estuvieron: Agrometal (AGRO), Endesa Costanera (CECO2), Sociedad Comercial del Plata (COME), entre otras.

Noticias Macroeconómicas

Aumentó 21,6% YoY en agosto la producción de acero (CAA)

La Cámara Argentina del Acero (CAC) informó que en agosto la producción de dicho material creció 21,6% YoY y 4,7% MoM. El impulso en la producción lo generó el crecimiento y la reactivación económica en diferentes sectores. Cabe recordar que dentro del sector construcción, además de la obra pública, creció la obra privada. A este sector se le suma el de maquinaria agrícola y la línea blanca, sectores que utilizan acero en sus productos.

Repuntó el consumo eléctrico (FUNDELEC)

El consumo eléctrico creció 2,2% YoY en agosto luego de cuatro caídas consecutivas, según la Fundación para el Desarrollo Eléctrico (FUNDELEC). Por segmento, el consumo doméstico aumentó 3,6% y el industrial 6,4%, ambos representan el 72% del total de los usuarios. La suba en el consumo fue explicada por temperaturas mayores al promedio para la temporada de invierno. Por su parte, el segmento comercial, decreció 1,8%. En Capital Federal y el conurbano bonaerense el consumo eléctrico en el mes de agosto mostró un descenso.

Cayó 22% YoY en julio y agosto la cantidad comerciales de locales inactivos (CAC)

La Cámara Argentina del Comercio (CAC) aseguró que entre julio y agosto disminuyó 22% YoY la cantidad de locales comerciales inactivos en la Ciudad de Buenos Aires. La cantidad de locales sin actividad comercial se ubicó en 272 locales. Respecto al periodo bimensual anterior (mayo-junio) la caída fue de 4,2%.

En septiembre se mantuvo en 20% la expectativa de inflación (UDITELLA)

El Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella informó que en septiembre según la mediana, la inflación esperada para los próximos 12 meses se mantuvo en 20%. Aunque según el promedio, cayeron 2,8 puntos y se ubicaron en 25,1%.

Tipo de Cambio

Con una mayor volatilidad respecto a ruedas atrás, el dólar minorista subió ocho centavos ayer y se ubicó en los ARS 17,46 para la punta vendedora, sumando su segunda alza consecutiva por coberturas de carteras en medio de la licitación de Lebac. Por su parte, el tipo de cambio mayorista se alineó al minorista y avanzó cuatro centavos a ARS 17,17 vendedor. A su vez, el dólar implícito cerró estable a ARS 17,19, mientras que el MEP (o Bolsa) bajó un centavo a ARS 17,18.

Indicadores Monetarios

Las reservas internacionales se ubicaron el martes en los USD 51.109 M, subiendo USD 273 M respecto al lunes.

Indicadores Económicos

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA