Informe Diario del 21 de Septiembre 2017

- 21 de septiembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL: La Fed comenzará a reducir su hoja de balance a partir de octubre.

Estados Unidos

Los futuros de EE.UU. operaban con ligeras bajas tras la decisión de la Fed de mantener su postura hawkish.

La Reserva Federal mantuvo sin cambios su tasa de interés de referencia, en línea con lo esperado por los mercados, pero señaló que mantiene sus perspectivas para realizar un tercer aumento de tasas de interés este año, a pesar que la inflación continúa por debajo de la meta oficial.

Además, la entidad monetaria confirmó que comenzará a reducir su hoja de balance a partir del mes de octubre a un ritmo mensual de USD 10 Bn.

Tras los comentarios de la Fed, la probabilidad de una suba de tasas para el mes de diciembre aumentó a 63,8%.

Por el lado de los indicadores económicos, las ventas de viviendas usadas de agosto mostraron una caída cuando no se esperaban cambios.

Los inventarios de crudo continuaron en aumento, aún más de lo proyectado.

Los pedidos de subsidios por desempleo al cierre de la semana del 16 de septiembre resultaron menores a lo esperado, al registrar una caída a 259.000 solicitudes, cuando se esperaba un aumento a 302.000 pedidos.

Hoy se dará a conocer el panorama de negocios elaborado por la Fed de Filadelfia (se espera una caída).

Europa

Los principales mercados europeos subían mientras los inversores reaccionan a los comentarios de la Fed.

Hoy se publicará la confianza del consumidor de la eurozona, la cual no mostraría cambios, manteniéndose en niveles que indican pesimismo.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron dispares luego que el dólar y los rendimientos de los Treasuries de EE.UU. subieran tras la decisión de la Fed.

Por su parte, el BoJ mantuvo sin cambios su tasa de interés de referencia.

América Latina

VENEZUELA: El Presidente, Nicolás Maduro, firmó un decreto mediante el cual se rebaja la alícuota impositiva del Impuesto al Valor Agregado (IVA) hasta 3% para las personas que utilicen los canales de pago electrónicos. El vicepresidente Ejecutivo, informó que las personas físicas o jurídicas que utilicen el pago electrónico por un monto que sobrepase los VEF 5 M, tendrán una rebaja de hasta 5%.

CHILE: La Asociación de Exportadores de Frutas (Asoex) informó que se registró un crecimiento interanual de 4,3% en el volumen de exportaciones de frutas durante la campaña 2016/17 (que abarca el período comprendido entre el 1º de septiembre de 2017 y el 31º de agosto), alcanzando las 2.597.756 toneladas de alimento enviado.

MÉXICO: El Secretario de Hacienda, José Antonio Meade, informó que tanto el Poder Ejecutivo como el Congreso evaluarán si el presupuesto 2018 se modificará para darle más recursos al Fondo de Recursos Naturales (FONDEN) tras el sismo de 7,1 grados que sufrió el 19 de septiembre el país. Actualmente se pensaba cerrar el FONDEN con un total de MXN 9 Bn.

MÉXICO: El subsecretario de egresos de la Secretaría de Hacienda y Crédito Público, informó que el bono catastrófico que contrata el Gobierno para enfrentar desastres naturales no se activará para el sismo de 7,1 grados del 19 de septiembre, a pesar que podría dejar mayores afectaciones que el temblor del pasado siete de septiembre. La activación del bono depende del lugar del epicentro y de la magnitud del sismo (superior a 8 grados) y no de dónde se tengan mayores afectaciones. A pesar que dicho bono, que cuenta con una cobertura por USD 150 M no se activará, si se cuenta con el seguro de exceso de pérdidas del FONDEN que cuenta con una cobertura de MXN 5 Bn.

BUENAVENTURA: El presidente ejecutivo de una de las mineras más grandes de Perú, Víctor Gobitz, comentó en la convención minera Perumin que espera producir este año alrededor de 30 millones de onzas de plata y 680.000 onzas de oro.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. se mostraban estables luego de las importantes subas de la jornada previa debido a los comentarios hawkish de la Fed. El retorno a 10 años se ubicaba en 2,2774%.

Los rendimientos de bonos soberanos europeos subían debido al rebalanceo de posiciones en favor de activos nominados en dólares.

Monedas Extranjeras

Esta mañana, el dólar se encontraba estable (con sesgo negativo) luego de la importante suba de ayer en la que alcanzó los valores más altos en dos semanas. Esto ocurrió tras las declaraciones hawkish de la Fed, que planea recortar los estímulos monetarios a partir de octubre.

El euro subía +0,12% tras la marcada toma de ganancias de ayer. Las señales contractivas de la Fed debilitaron a la moneda común ante la falta de señales concretas del BCE.

El yen caía (-0,26%) a registros mínimos en dos meses mientras se consolida la divergencia de políticas monetarias entre el BoJ y la Fed.

Commodities

El petróleo WTI operaba en baja (-0,55%) debido al aumento de producción en EE.UU. elevando así los inventarios. Además, el reciente fortalecimiento del dólar suma presión contra la cotización.

El oro caía -1,42% a valores mínimos de tres semanas, presionado por la suba del dólar tras los comentarios de la Fed. Los mercados esperan una tercera suba en las tasas de interés para fin de año.

La soja registraba una toma de ganancias (-0,7%) operando a USD/tn 353,9 luego del reciente informe del USDA en el que se reportó un aumento de las exportaciones de granos. Sin embargo, la sólida demanda de China le da soporte al precio. El maíz cotizaba a USD/tn 137,5 y el trigo a USD/tn 164,69.

Corporativas

FEDEX (FDX): Redujo sus expectativas de ganancias para 2018, teniendo en cuenta el impacto de un posible ciberataque para ese año. La compañía también comentó que el Huracán Harvey impactó en sus resultados fiscales del primer trimestre. FedEx ahora espera ganancias de entre USD 11,05 y USD 11,85 por acción, por debajo de su proyección anterior para beneficios de entre USD 12 y USD 12,80 por acción.

ADOBE SYSTEMS (ADBE): Reportó ganancias para el 3ºT17 que superaron las estimaciones del mercado. Sin embargo, la empresa de software de marketing entregó una perspectiva mixta, causando que las acciones cayeran más de 4%.

BED BATH & BEYOND (BBBY): Sus acciones cayeron 15,8% durante la rueda de ayer, ya que el minorista de artículos para el hogar redujo su perspectiva anual, después que su informe de resultados para el 2ºT17 fallara en sus estimaciones de ganancias.

PFIZER (PFE): La recomendación sobre la acción fue mejorada a “overweight” desde “equal-weight” por Morgan Stanley. MS argumentó que algunos analistas subestimaron las perspectivas globales de Pfizer, como también los potenciales beneficios que una reforma tributaria en EE.UU. ofrece al negocio.

AMAZON (AMZN): Está trabajando en su primer dispositivo portátil de “gafas inteligentes”. El dispositivo sería capaz de interactuar con su software “Alexa”.

BNP PARIBAS (BNP): El gobierno alemán se mostraría a favor de una fusión entre el Commerzbank respaldado por el Estado y el francés BNP Paribas. Las acciones de Commerzbank subían 4% mientras que BNP Paribas subía 1% esta mañana.

TOSHIBA (TOSBF): Western Digital dijo que estaría comenzando un arbitraje contra Toshiba a través de sus subsidiarias. La compañía estadounidense de almacenamiento de datos, que participa joint ventures conjuntos con Toshiba, formó parte de otro grupo que había intentado comprar la unidad de memoria flash del conglomerado japonés.

Merval / Economía Argentina

RENTA FIJA: El Gobierno de la Ciudad de Buenos Aires busca refinanciar deuda por USD 1.500 M

El Subsecretario de Finanzas de la Ciudad de Buenos Aires, Abel Fernández, comentó que su Gobierno pidió autorización a la Legislatura porteña para refinanciar vencimientos de deuda por un monto de USD 1.500 M. El funcionario especificó que hay tres objetivos en esta gestión: i) estirar los plazos, ii) cambiar el mix de monedas (ya que hay mucha deuda en dólares que se desea cambiar a moneda nacional), y iii) bajar la carga de los intereses.

La Provincia de Salta la semana que viene licitará Letras del Tesoro por ARS 300 M a 91 días. Macro Securities será el agente colocador. Salta se suma a las provincias de Chubut y Río Negro quienes el martes anunciaron el período de suscripción correspondiente a diferentes tramos de Letras del Tesoro provincial.

El Banco de Inversión y Comercio Exterior (BICE), informó al agente regulador de mercados que pronto colocará un bono en el mercado externo o local por ARS 1.800 M (USD 105 M). También aclaró que su Directorio aprobó una ampliación de su Programa Global de Obligaciones Negociables por otros USD 150 M, elevando así el máximo de deuda en circulación permitida a USD 800 M en diferentes monedas.

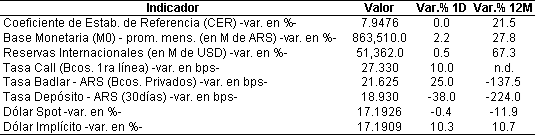

Los bonos denominados en dólares que cotizan en el exterior (mercado OTC) el miércoles cerraron con precios dispares, especialmente los de larga duration que experimentaron considerables caídas frente a otra nueva suba en el retorno de los Treasuries a 10 años de EE.UU. por encima del nivel de 2,28% (hoy opera a 2,27%).

Dicho incremento en las tasas externas se explica por la decisión de la Fed de mantener sin cambios las tasas de referencia (algo esperado por los mercados), pero también por una posible suba de un cuarto de punto porcentual antes de fin de año. Los pronósticos anticipaban un nuevo incremento recién en 2018.

En la BCBA, los soberanos en dólares manifestaron ganancias, en un marco en el que el tipo de cambio mayorista subió a ARS 17,215 (vendedor).

El riesgo país medido por el EMBI+Argentina cayó 1 unidad (-0,3%) y se ubicó en los 370 puntos.

RENTA VARIABLE: El índice Merval registró su cuarta rueda consecutiva con ganancias

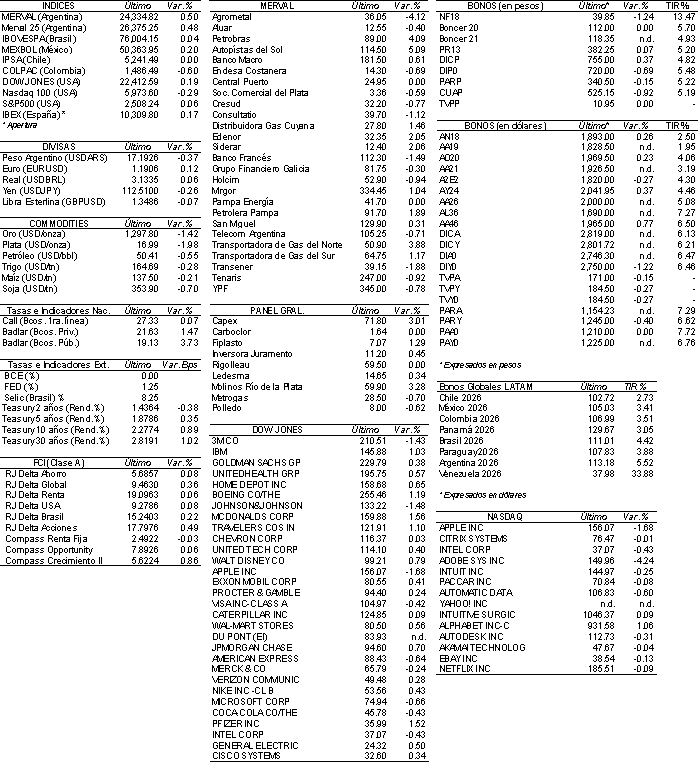

El índice Merval avanzó ayer 0,5% y registró su cuarta rueda consecutiva al alza. El principal índice accionario cerró en las 24.334,82 unidades, aunque en forma intradiaria llegó a testear los 24.359 puntos, valor que superó el récord registrado a comienzos de septiembre.

El volumen operado en acciones en la BCBA creció hasta los ARS 542,7 M. En Cedears se negociaron ARS 6,2 M.

En ese marco, las principales alzas se observaron en las acciones de: Autopistas del Sol (AUSO), Petrobras (APBR) y Transportadora de Gas del Norte (TGNO4).

Sin embargo, el miércoles cayeron: Agrometal (AGRO), Transener (TRAN) y Banco Francés (FRAN).

Noticias Macroeconómicas:

El consumo cayó 2,1% YoY en julio (INDEC)

Las ventas de shoppings y supermercados en julio cayeron 2,1% YoY, según el INDEC. En supermercados, a precios constantes las ventas cayeron 2,1% YoY; a precios corrientes, aumentaron 18,4% YoY. En los siete primeros meses del año, las ventas acumuladas tuvieron un avance de 19,9% YoY. En lo que se refiere a shoppings, las ventas a precios constantes tuvieron una caída de 2,1% YoY; a precios corrientes, aumentaron 14,7% YoY. Por último, las ventas acumuladas para los siete primeros meses del año tuvieron una mejora de 13,1% YoY.

La industria aumentó 4,9% YoY en agosto (FIEL)

El Índice de Producción Industrial (IPI) de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL) reportó un aumento de 4,9% YoY en el mes de agosto. En el acumulado del año la suba fue de 1,6%. Los sectores con mejor performance fueron: producción de minerales no metálicos (+8,3%), producción siderúrgica (+5,4%), y químicos y plásticos (+3%). Por otro lado, la actividad fabril mejoró 4,7% respecto al mes de julio, contando los factores estacionales; quitando los mismos, tuvo una caída de 0,7%.

Autorizan la importación de carne vacuna brasilera

El Gobierno nacional a través del SENASA informó que se aprobó el ingreso de carne fresca deshuesada vacuna proveniente de Brasil. Esto representa una ampliación en los productos vacunos que ya se importan desde Brasil. En 2016 se importaron 2.000 Tn de carne vacuna brasilera, lo que representó el 0,07% de la producción nacional.

La Ciudad eliminará las cabinas de peajes en las autopistas porteñas

Tras un acuerdo de Autopistas Urbanas (AUSA), empresa que gestiona las autopistas de capital, y el sindicato de empleados de comercio se decidió aplicar un sistema de “flujo libre”, para eliminar las cabinas de peajes, reemplazándolas con tecnología que leen las patentes. Se estima que el proceso lleve cuatro años.

Crecen las inversiones en Argentina

El monto alcanzado en anuncio de inversiones desde que asumió Macri alcanzó los USD 70.774 M repartidos en 622 proyectos de 476 empresas. El mapa de la inversión de La Agencia Argentina de Inversiones y Comercio Internacional (AAICI) informó que durante el 1ºT17 las inversiones tuvieron un incremento de 3% YoY, y se estima que para el 2ºT17 aumenten 10% YoY. El mapa de la inversión informa origen, destino, montos, y sectores de los anuncios de inversión de compañías nacionales y extranjeras en todo el país.

Tipo de Cambio

El dólar minorista retrocedió el miércoles cinco centavos para ubicarse en los ARS 17,41 vendedor, un día después de la licitación de Lebac en la que el BCRA mantuviera la tasa en el plazo más corto en 26,5%. En tanto, el tipo de cambio mayorista sobre el final de la rueda revirtió la tendencia negativa y terminó avanzando cuatro centavos y medio a ARS 17,215 para la punta vendedora, acumulando su tercera alza consecutiva. A su vez, el dólar implícito aumentó siete centavos a ARS 17,26, mientras que el dólar MEP (o Bolsa) subió cinco centavos a ARS 17,23.

Indicadores Monetarios

Las reservas internacionales subieron USD 250 M en relación al martes y se ubicaron en USD 51.362 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA