Informe Diario del 21 de Noviembre 2017

- 21 de noviembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL: A pesar de la incertidumbre política en Alemania, los mercados operan en alza . WALL STREET: Viernes feriado, jueves hasta el mediodía. CHILE: Piñera va segunda vuelta con menos votos de los esperados, bolsa ayer cayo 5.06% BITCOIN supera U$ 8200

ARGENTINA: Mañana colocación Letras del Tesoro en dólares (Letes) 217 y 357 días. Tasas 2.84% y 3.09% respectivamente

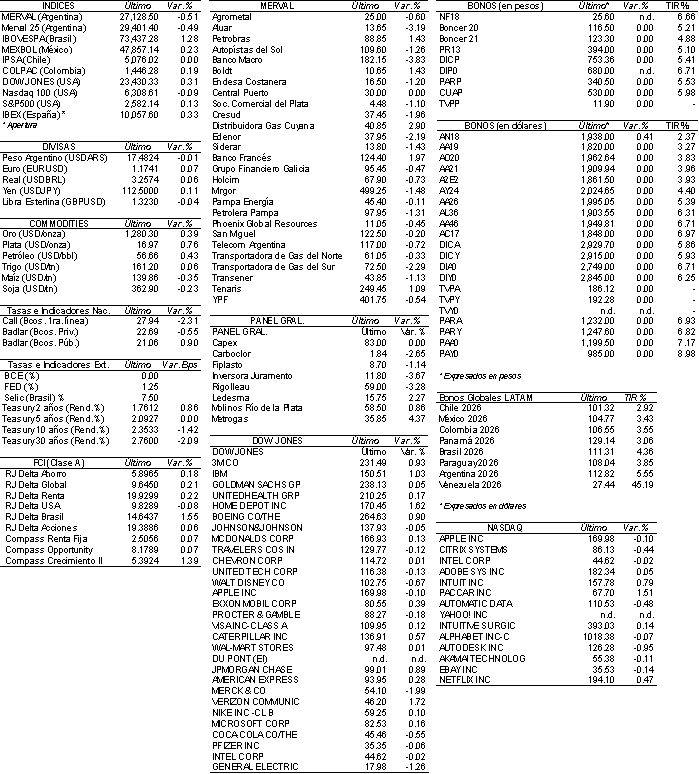

Las acciones argentinas que cotizan en la bolsa de Nueva York (ADRs) cerraron ayer con precios mixtos, en donde sobresalieron al alza los bancos (Grupo Supervielle, Grupo Financiero Galicia y Banco Francés), y se destacaron a la baja las empresas del sector de energía y petróleo. Banco Macro: Brito resigna su posición para no afectar la acción.

Estados Unidos

Los futuros de EE.UU. operaban en alza a la espera del discurso de Janet Yellen y de algunos resultados corporativos, mientras se aguardan novedades respecto a la reforma tributaria.

El índice líder correspondiente al mes de octubre registró una mejora mayor a la esperada por el mercado.

Hoy se espera una leve suba en el índice de actividad de la Fed Chicago, mientras que no se proyectan cambios considerables en las ventas de viviendas usadas de octubre.

Esta mañana, Lowe’s (LOW) publicó ganancias e ingresos mayores a lo esperado. Además, la empresa pronóstico un aumento de las ventas para todo el año de 5%. La acción subía 3% en el pre-market.

CORPORATIVAS

WAL-MART (WMT): Goldman Sachs rebajó la recomendación de las acciones de Wal-Mart a “neutral” desde “buy”. Goldman dijo que la empresa ha solidificado sus operaciones, aunque ve que el precio de sus acciones ya habría alcanzado el valor objetivo previsto.

EQUIFAX (EFX): Fidelity, el cuarto mayor accionista entre los fondos de inversión, vendió aproximadamente 1,2 millones de acciones de Equifax.

QUALCOMM (QCOM): El fabricante de chips está a un paso de completar su adquisición de NXP Semiconductors por USD 38 Bn. La compañía obtendría la aprobación antimonopolio en Japón, con la luz verde prevista para finales de este año.

EASYJET (ESYJY): Las acciones subían 4,6% después de reportar los resultados de todo el año fiscal 2017.

Europa

Las principales bolsas europeas subían levemente mientras continúa la incertidumbre política en Alemania.

Luego que la canciller Angela Merkel fallara en lograr un acuerdo con otros dos partidos políticos, comentó que preferiría un nuevo llamado a elecciones antes que un gobierno minoritario. Sin embargo, el presidente de Alemania (quién tiene la autoridad para llamar a nuevas elecciones) dijo que los partidos políticos le deben al pueblo alemán formar un nuevo gobierno.

En cuanto a indicadores, en el Reino Unido aumentaron los préstamos al sector no bancario durante octubre.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron en terreno positivo en línea con las ganancias registradas ayer en EE.UU.

América Latina

CHILE: La bolsa chilena (índice IPSA) perdió ayer 5,8%, registrando su peor caída en más de seis años, luego que el ex mandatario Sebastián Piñera (el favorito del mercado para la elección presidencial) obtuvo el domingo el 36,6% de los votos, un nivel por debajo la mayoría necesaria para triunfar en primera vuelta y lejos de lo que anticipaban las encuestas de lo esperado.

CHILE: El Banco Central informó que el PIB creció 2,2% interanual en el tercer trimestre, mostrando una variación mejor a lo registrado en la primera mitad de este año, debido a un repunte de la minería y del gasto liderado por el consumo.

BRASIL: Según reveló el Banco Central, la actividad económica creció 0,4% en septiembre respecto al mes de agosto, superando las estimaciones del mercado de 0,34%. De esta manera, la actividad económica creció 0,58% en el tercer trimestre del año respecto al 2ºT17.

BRASIL: El Gobierno ruso fijará restricciones temporarias a las importaciones de productos vacunos y porcinos de Brasil desde el 1 de diciembre luego de hallar el aditivo ractopamina en algunos envíos. Por su parte, el Ministro de Agricultura brasileño, Blairo Maggi, manifestó que sólo algunas compañías estarán afectadas por las limitaciones impuestas, mientras que el resto operarían normalmente.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. mostraban leves caídas mientras se aguarda nueva data macro y los resultados de las subastas del Tesoro. El retorno a 10 años se ubicaba en 2,3533%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries. En Alemania, las preocupaciones en torno a la conformación del nuevo gobierno llevaron a los inversores a demandar activos seguros, presionando a la baja a los rendimientos.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) no mostraba cambios luego las subas registradas ayer. La incertidumbre política en Alemania presionó al euro por la aversión al riesgo, dándole soporte a la divisa estadounidense.

El euro operaba estable tras la caída de ayer luego que Angela Merkel anunció que no pudo formar gobierno en Alemania, lo que acrecentó las especulaciones políticas, en el contexto de un fuerte debilitamiento del partido gobernante tras 12 años en el poder.

La libra esterlina cotizaba estable mientras se aguardan los comentarios de las autoridades del BoE ante el comité parlamentario del Tesoro respecto a los últimos datos de inflación.

Commodities

El petróleo WTI mostraba un rebote técnico (+0,43%) tras el retroceso de ayer. Los esfuerzos de la OPEP para reducir la producción mundial (sumado a las expectativas de su extensión en la próxima reunión del 30 de noviembre) se ven frustrados por el aumento de producción en EE.UU.

El oro subía +0,39% a la espera del discurso de Yellen. Los inversores buscarán pistas respecto al futuro de la política monetaria mientras se aguarda una tercera suba de tasas para el mes de diciembre.

La soja caía -0,23% cotizando en USD/tn 362,9 mientras se aproxima el fin de la temporada de cosechas. El exceso global de granos presiona a la cotización. El maíz operaba en USD/tn 139,86 y el trigo en USD/tn 161,20

Merval / Economía Argentina

RENTA FIJA: Bonos en dólares finalizaron la semana pasada en alza

La semana pasada, los soberanos se manifestaron al alza, después de la firma del Pacto Fiscal entre el Gobierno y gobernadores provinciales, con el objetivo de reducir la presión tributaria en las provincias que recae sobre la actividad económica.

Los inversores además están con la mirada puesta en el proyecto de la reforma tributaria, que se debatirá en diputados y senadores.

Los títulos públicos en dólares no operaron ayer en la BCBA, debido al feriado local.

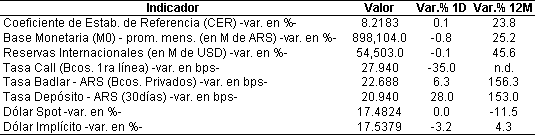

El riesgo país medido por el EMBI+Argentina se incrementó 0,6% y se ubicó en los 368 puntos.

Los bonos nominados en dólares ayer operaron en el exterior (mercado OTC) con precios a la baja, en un marco en el que la tasa de rendimiento de los Treasuries a 10 años de EE.UU. cotizó en 2,37%. Hoy el retorno se encuentra a 2,3533%.

El Gobierno saldrá al mercado local a colocar dos series de Letras del Tesoro en dólares (Letes) por un monto total de USD 900 M.

Se trata de la reapertura de las Letras a un plazo remanente de 217 días con vencimiento el día 29 de junio de 2018. Se licitarán títulos por un monto de USD 450 M, a una tasa de interés anual de 2,84%.

También se reabrirá la Lete a un plazo remanente de 357 días (vencimiento el 16 de noviembre de 2018) por USD 450 M, a una tasa de 3,09% anual.

La recepción de las ofertas comenzará a las 10 horas de mañana martes y finalizará a las 15 horas del miércoles 22 de noviembre.

RENTA VARIABLE: El índice Merval retoma las operaciones tras el feriado y finalizar el viernes en baja

Las acciones argentinas que cotizan en la bolsa de Nueva York (ADRs) cerraron ayer con precios mixtos, en donde sobresalieron al alza los bancos (Grupo Supervielle, Grupo Financiero Galicia y Banco Francés), y se destacaron a la baja las empresas del sector de energía y petróleo, junto con Banco Macro.

El lunes no hubo actividad bursátil a nivel local, debido al feriado por el “Día de la Soberanía Nacional”. Hoy el mercado de renta variable retoma las operaciones y la tendencia registrada en Wall Street en los distintos ADR se podría verse reflejada en la apertura.

Por su parte, después de registrar un valor máximo intradiario de 27.638 puntos y de encaminarse a recuperar la zona de las 28.000 unidades, el índice accionario doméstico perdió terreno en la rueda del viernes pasado recortando las ganancias iniciales.

De esta manera, el índice Merval se ubicó en los 27.128,50 puntos, ganando en la semana 0,2%.

El volumen operado en acciones en la Bolsa de Comercio, la semana pasada ascendió a ARS 3.684,7 M, marcando un promedio diario de ARS 737 M. En Cedears se negociaron en las últimas cinco ruedas ARS 32,7 M.

Las acciones que mejor performance tuvieron la semana pasada fueron: Distribuidora de Gas Cuyana (DGCU2) +20,1%, Transportadora de Gas del Norte (TGNO4) +6,6% y Endesa Costanera (CECO2) +5,4%, impulsadas principalmente por el aumento de tarifas. Las siguieron: Boldt (BOLT) +3,9%, Grupo Financiero Galicia (GGAL) +3,3%, Edenor (EDN) +2,3% y Mirgor (MIRG) +2,2%, entre otras.

Sin embargo, cayeron en las últimas cinco ruedas: Banco Macro (BMA) -12,2%, Phoenix Global Resources (PGR) -7,1%, Petrobras (APBR) -4,3%, Aluar (ALUA) -3,9%, Tenaris (TS) -3,6% y Agrometal (AGRO) -3,1%, entre las más importantes.

NOTICIAS MACROECONÓMICAS

Aumentó 12,8% YoY la exportación de servicios en el 1ºS17 (PRIVADO)

En base al informe de una consultora privada, se conoció que la exportación de servicios mostró un avance de 12,8% YoY en el 1ºS17. Dicho crecimiento se da luego de 5 años consecutivos en baja. Los servicios que se han brindado al exterior son: turismo, consultoría e investigación y desarrollo. Sin embargo, la balanza de servicios sigue deficitaria producto de un aumento de 15,8% en las importaciones.

Crecieron 3,8% las ventas durante el fin de semana largo (CAME)

El informe realizado por la Confederación Argentina de la Mediana Empresa (CAME) reveló que durante el fin de semana largo, las ventas aumentaron 3,8% en relación al mismo período del año anterior. Según el relevamiento el gasto directo fue de ARS 2.201 M. Por otro lado, el total de turistas aumentó 7% YoY, siendo Buenos Aires la región con mayor cantidad de visitantes. Esto mejora las perspectivas para las vacaciones de verano próximas.

Bajó 6,8% la diferencia de precios entre productores y góndolas en productos agro

CAME informó que en el mes de octubre, la diferencia promedio de precios en los productos agropecuarios, desde los productores hasta las góndolas, cayó 6,8% respecto a la diferencia del mes de septiembre. El Índice de Precios en Origen y Destino (IPOD) mide 23 alimentos agropecuarios, y en el mes de octubre tuvo una caída justificada por la reducción de 10,2% en la brecha de los productos agrícolas. Sin embargo, se observó un incremento de 12,7% en la diferencia de precios de los productos ganaderos.

Tipo de Cambio

El dólar minorista cayó dos centavos en la semana pasada y cerró en ARS 17,79 para la punta vendedora. El tipo de cambio mayorista, se alineó al minorista y acumuló en la semana una baja de un centavo y medio, cerrando en ARS 17,505 vendedor, manteniendo su menor valor en más de tres semanas. La moneda manifestó en las últimas cinco ruedas un comportamiento relativamente después que el BCRA en la licitación de Lebacs incrementara la tasa de interés de las Letras más cortas (35 días) a 28,75% (igual cifra que la tasa de referencia).

Indicadores Monetarios

Las reservas internacionales bajaron el viernes USD 68 M respecto al día anterior y finalizaron la semana en USD 54.503 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA