Informe Diario del 21 de Febrero 2018

- 21 de febrero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

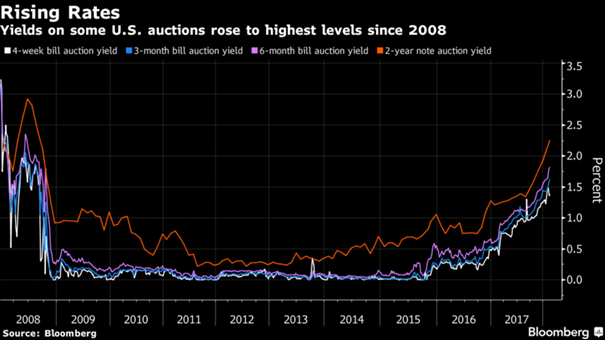

GLOBAL: Mercados operan levemente en alza a la espera de la publicación de las minutas de la última reunión de la Fed . El retorno a 10 años se ubicaba en 2,8868%. Ayer se hizo oferta de tramo corto 3 y 6 meses con la mayor tasa desde 2008 y un índice de oferta/demanda fue de 2.50 vences promedio, bueno pero el menor de 10 años.

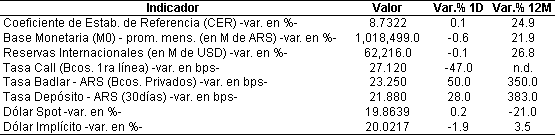

ARGENTINA: BCRA redujo tasas (28 días) a 26,75% (-49 puntos) y el tramo largo (273 días) a 25% (-39 puntos). Los bonos soberanos en dólares que cotizan en el exterior retomaron las caídas tras tres jornadas de alzas consecutivas, producto de un nuevo incremento en el rendimiento de los US Tresuries a 10 años.

Estados Unidos

Los futuros de EE.UU. operan en baja a la espera de la publicación de nuevos balances trimestrales y de las minutas de la última reunión de la Fed, que serán reveladas a las 14 horas ET.

El índice VIX no mostraba cambios respecto a la jornada anterior, ubicándose en 20,9 puntos.

Europa

Las principales bolsas europeas caen con la atención de los inversores puesta en datos macro y resultados corporativos.

Los datos preliminares de febrero de los índices Markit PMI composite y manufacturero de Francia, Alemania y la Eurozona mostraron caídas mayores a las esperadas.

En la Eurozona, la confianza del consumidor de febrero disminuyó más de lo previsto (dato preliminar).

En el Reino Unido, la tasa de desempleo ILO en los tres meses a diciembre subió levemente, cuando no se esperaban cambios.

Asia y Oceanía

Las principales bolsas asiáticas terminaron en alza, tras una jornada volátil en los mercados japoneses.

En Japón, el dato preliminar del índice Nikkei manufacturero de febrero registró un leve retroceso.

América Latina

CHILE: El Gobierno y las empresas de la Asociación de Generadoras de Chile (AES Gener, Colbún, Enel y Engie) anunciaron que no se construirán nuevas plantas de carbón que no cuenten con sistemas de captura y almacenamiento de carbono u otras tecnologías equivalentes. Esta decisión se enmarca en el programa Política Energética 2050 que prevé reducir a 25% desde el 40% actual la utilización del carbón como fuente de energía. El 75% restante provendría de energías renovables.

BRASIL: El secretario de Petróleo y Gas, Marcio Félix, comentó que espera recaudar este año BRL 1.000 M (USD 309 M) a través de la venta de 5 millones de barriles de petróleo y gas del área marítima pre-sal, compuesto por los bloques Libra, Lula, Florim, Franco, Sapinhoá, Carcará, Linguado y Barracuda, entre otros.

BRASIL: El Gobierno anunció que no se tratará la reforma del sistema de Seguridad Social, considerada clave para ajustar el gran déficit fiscal del país y que estaba programada para ser discutida esta semana. La medida fue tomada luego que el Presidente Temer decidió intervenir la seguridad pública de Río de Janeiro, tras las la creciente ola de inseguridad y violencia. Según la Constitución, mientras haya una intervención federal, no se puede realizar ningún cambio en la ley.

ARGENTINA: El Ministerio de Hacienda informó que en enero se registró un superávit fiscal primario de ARS 3.929 M (USD 200 M), lo que representa un incremento del 10% interanual. El Gobierno tiene como meta un déficit fiscal de 0,6% del PIB al término del primer trimestre, 1,6% a los 6 meses y de 2,2% a los 9 meses, para terminar el año con un déficit de 3,2%.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. se mostraban dispares, con leves caídas en los activos más largos, mientras que subieron en los más cortos, profundizando el aplanamiento de la curva de rendimientos. Los mercados se mantienen expectantes a las minutas de la última reunión de la Fed para determinar posiciones en activos de EE.UU. El retorno a 10 años se ubicaba en 2,8868%.

Los rendimientos de bonos soberanos europeos caían luego de los decepcionantes datos económicos (principalmente en el Reino Unido) que no sostienen los argumentos hawkish de las entidades monetarias, impulsando la demanda de activos de cobertura.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) subía +0,15. Los inversores se mantienen atentos a las subastas del Tesoro y a las minutas de la última reunión del FOMC, buscando indicios del futuro de la política monetaria.

El euro caía -0,09% como contraposición de la recuperación del dólar desde sus mínimos históricos de 3 años. Las minutas de la Fed serán determinantes de la futura trayectoria en la cotización de la moneda común.

La libra esterlina cotizaba en baja (-0,35%) presionado por la suba del dólar. Los últimos datos de empleo decepcionaron a los mercados, ya que no respaldan la postura hawkish del BoE, presionando sobre la cotización de la divisa.

Commodities

El petróleo WTI operaba en baja (-0,91%). El fortalecimiento del dólar y el incremento de la producción en EE.UU. presionan sobre la cotización, aunque los recortes de la OPEP y Rusia evitan caídas mayores.

El oro cotizaba estable después de la baja registrada ayer, presionado por la suba del dólar. Los mercados se mantienen a la espera de las minutas de la Fed para definir posiciones en activos de cobertura ante la creciente inflación.

La soja caía -0,12% luego de quebrar máximos de siete meses, operando en USD/tn 380,71. La cotización encuentra soporte en la menor cosecha esperada en Argentina como consecuencia de la fuerte sequía. Sin embargo, se pronostica cosecha récord en Brasil. El maíz operaba en USD/tn 147,64 y el trigo en USD/tn 169,46.

Merval / Economía Argentina

RENTA FIJA: Bonos en dólares retomaron las bajas en el exterior y en el mercado local

Los bonos soberanos en dólares que cotizan en el exterior retomaron las caídas tras tres jornadas de alzas consecutivas producto de un nuevo incremento en el rendimiento de los US Tresuries a 10 años. Los rendimientos de los UST10Y finalizaron la jornada de ayer en 2,90%, hoy la misma cotiza en 2,886%.

En la BCBA, los bonos en dólares que cotizan en pesos finalizaron con caídas en línea con los instrumentos de renta fija que cotizan en el exterior. Se destacan las caídas del PARA (-1,53%) y PARY (-1,52%).

Con la nueva caída de los bonos locales, el riesgo país EMBI+Argentina subió 1,5% y se ubicó en 397 puntos básicos.

En la jornada de ayer, el BCRA decidió alinear las tasas de Lebacs con las tasas del mercado secundario, reduciendo el corte del tramo corto (28 días) en 26,75% (-49 puntos) y el tramo largo (273 días) en 25% (-39 puntos).

En lo que se refiere a licitación, el BCRA pudo renovar el 85% de los vencimientos, adjudicando ARS 411.011 M del total de ARS 492.878 M. Del total licitado, 70% fue a la letra corta, 11% a la letra de 56 días y 15% a la de 84 días.

La provincia de Neuquén busca contratar bancos para colocar USD 340 M en los mercados internacionales, según informó Bloomberg. En 2016 y 2017, la provincia colocó cerca de USD 650 M en los mercados transfronterizos los cuales estuvieron sobre suscriptos cuatro veces. El Deutsche Bank y el JP Morgan fueron los colocadores en 2017 mientras que el Citi y el Santander lo hicieron en 2016.

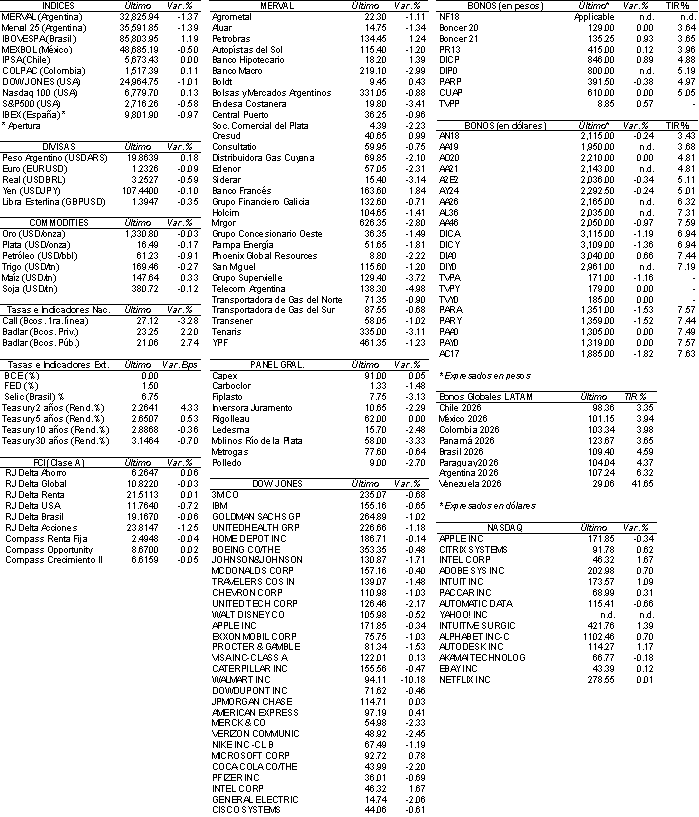

RENTA VARIABLE: El índice Merval cayó 1,4% cortando una racha de cuatro subas consecutivas

Tras una nueva jornada de bajas en el exterior, el índice Merval finalizó con una caída de 1,4% ubicándose en 32.895 unidades.

Cortando de esta manera con cuatro ruedas consecutivas de subas, con un alza acumulada de 12%.

En este contexto las acciones que más cayeron fueron: Telecom (-5,0%), Grupo Supervielle (-3,7%), Endesa Costanera (-3,4%), Siderar (-3,1%), entre las principales.

Sólo finalizaron en alza: Banco Francés (+1,8%), Banco Hipotecario (+1,4%), Petrobras (+1,2%), Cresud (+1,0%) y Boldt (+0,4%).

El volumen operado fue de ARS 865 M, en Cedears se negociaron apenas ARS 2 M.

Para lo que resta de la semana, publicarían sus resultados: Endesa Costanera (CECO2), Tenaris (TS) y Transportadora de Gas del Norte (TGNO4).

NOTICIAS MACROECONÓMICAS

La canasta básica total aumento 1,4% MoM

Una familia tipo necesitó en enero ARS 17.096 para no ser pobre, lo que representó un aumento del 1,4% respecto a diciembre de 2017, y del 23,7% comparada con igual mes del 2017.

Mantienen las expectativas de inflación en 20% para 2018

Por noveno mes consecutivo, la inflación esperada para los próximos doce meses se mantuvo en 20% durante febrero, según un informe difundido este martes por la Universidad Torcuato Di Tella.

La exportación de carne vacuna aumentó 34% en 2017

Según un informe privado, las exportaciones de carne vacuna llegaron a 195.902 toneladas en 2017 y se ubicaron 34% por encima de las registradas en 2016. Las más elevadas de los últimos ocho años.

En enero creció 10% el superávit fiscal primario

El Gobierno registró en enero un superávit fiscal primario de 3.929 millones de pesos, un 10% superior a la cifra positiva del mismo mes del año pasado, informó el Ministerio de Hacienda. Por otro lado, déficit financiero total se disparó 366% debido a un pago de intereses al Banco Central por ARS 9.500 M y a la cancelación de unos ARS 8.000 M del cupón de los bonos en dólares emitidos por el Gobierno nacional hace un año.

Las ventas en los shoppings crecieron 4,4% en diciembre

El consumo de diciembre en los centros comerciales aumentó 4,4% en términos constantes, acumulando un total de ventas por ARS 6.636,2 M. Según informó el Instituto Nacional de Estadística y Censos (INDEC).

La producción de acero creció 18% en enero

La producción de acero crudo creció un 18% YoY en enero alcanzando las 343.800 toneladas, según informó este martes la Cámara Argentina del Acero (CAA). Por su parte, la producción de laminados en caliente fue de 379.600 toneladas, 23,6% superior a la de enero de 2017.

Tipo de Cambio

El dólar minorista finalizó la jornada con una leve baja colocándose en ARS 20,17 para la punta vendedora, en una jornada de elevada volatilidad y paro bancario. Por otro lado, el dólar mayorista superó los ARS 20 de forma intradiaria pero terminó cerrando la jornada en ARS 19,90.

Indicadores Monetarios

Las reservas finalizaron en USD 62.216 M (-USD 76 M).

Indicadores Financieros

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA