Informe Diario 8 de Febrero 2017

- 08 de febrero de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL:

Buenos indicadores en Asia y resultados corporativos positivos en Europa. El oro opera estable cerca del máximo de 3 meses, sostenido por la incertidumbre política en Europa. El cobre cotiza en alza debido a problemas de suministro. Goldman Sachs estimó un déficit de oferta por primera vez desde 2011. Los rendimientos de los Treasuries del tramo corto de la curva se incrementan, luego de los rumores de una suba de tasas de la Fed en marzo. A 10 años las tasas se reducen. Hoy se subastarán USD 23 Bn en Treasuries a 10 años, mientras que el gobierno alemán subastará hoy bonos del mismo plazo. Argentina el BCRA volvió a mantener la tasa de referencia (pases a 7 días) en 24,75%, dejándola inalterada por séptima vez consecutiva.

> Adjunto informe JP Morgan sobre Argentina

ESTADOS UNIDOS:

Los futuros en EE.UU. operan esta mañana neutrales, a la espera de la publicación de reportes de resultados corporativos. No se han dado a conocer esta semana datos de indicadores económicos de relevancia. Los principales índices cerraron ayer positivos.

Ayer la balanza comercial de diciembre para EE.UU. registró un déficit menor al proyectado debido a un crecimiento en las exportaciones mensuales (+2,7%).

Hoy no hay indicadores económicos de relevancia, pero el Tesoro subastará bonos a 10 años y se publican los inventarios semanales de crudo (se estima que sigan en aumento).

En día de ayer, reportó luego del cierre del mercado, WALT DISNEY (DIS). La empresa reportó ganancias por acción de USD 1,55, ligeramente superior a lo esperado (USD 1,49).

Para el día de hoy se esperan los reportes de ALLERGAN PLC (AGN) y HUMANA (HUM).

EUROPA:

Las bolsas europeas operan positivas, impulsadas por los buenos resultados de empresas como RIO TINTO (RIO) y SANOFI (SNY), cuyas acciones subieron aproximadamente a primeras horas de la mañana.

Hoy no se publican indicadores económicos de relevancia en Europa.

ASIA Y OCEANÍA:

Los principales índices asiáticos cerraron hoy con subas.

Se publicaron datos de comercio exterior, con superávits tanto en Japón como en China.

En Japón, durante el mes de diciembre, el superávit de la balanza comercial creció más de lo esperado, mientras que la cuenta corriente estuvo casi en línea con lo proyectado. En China, la cuenta corriente del 4ºT16 cayó respecto al trimestre anterior.

En Japón se publican las órdenes de máquinas de diciembre (se espera un aumento), mientras que en China se publicará la inversión extranjera directa (se estima una desaceleración).

AMERICA LATINA:

BRASIL: Los precios al consumidor medidos por el referencial Índice Nacional de Precios al Consumidor Amplio (IPCA) subieron 0,38% en enero, ubicándose por debajo de lo esperado por el mercado de 0,44%, según datos publicados por el IBGE. En los 12 meses hasta enero, los precios subieron 5,35%, menos que el incremento interanual de 6,29% de diciembre.

CHILE: Registró un superávit comercial de USD 720 M en enero, debido a un avance de las exportaciones lideradas por el cobre y pese a un mejor desempeño de las importaciones. Las exportaciones alcanzaron a USD 5.534 M en el mes de estudio, en tanto las importaciones llegaron a USD 4.814 M.

CHILE: La actividad de la construcción cayó 4,1% anual en diciembre, siendo su peor registró en más de siete años. El Índice Mensual de Actividad de la Construcción (Imacon) mostró una nueva baja tras la contracción de 3,9% en noviembre.

MÉXICO: La aprobación del presidente Enrique Peña Nieto cayó a su peor nivel en cuatro años, a pesar de que la mayoría de los ciudadanos respalda su decisión de cancelar un encuentro con Donald Trump. Según un sondeo realizado por la firma Buendia & Laredo, el 64% de los 1.000 mexicanos consultados entre el 2 y el 7 de febrero aprobó la decisión de Peña de cancelar una reunión con el nuevo presidente de Estados Unidos. No obstante, el 74% de los consultados reprobó el trabajo Peña y solo el 19% lo aprobó.

BONOS DEL TESORO:

Los rendimientos de Treasuries en el tramo corto de la curva se ubican al alza luego de los comentarios de miembros de la Fed recientemente (P. Harker & J. Williams), sugiriendo que aún no estaría descartada una suba de tasas de la Fed en Marzo.

El tramo largo de la curva se ubica en baja, con expectativa por la subasta del Tesoro de USD 23 Bn en bonos a 10 años.

El gobierno alemán hoy subastará bonos a 10 años.

MONEDAS EXTRANJERAS:

El mercado de divisas opera estable en líneas generales, tras el repunte del dólar contra una canasta de divisas el día previo.

El dólar se ubica en alza por sexto día consecutivo, en una señal de sentimiento optimista y potencial piso tras la presión bajista del último mes, luego que Patrick Harker, Fed de Filadelfia, dijera que no penaba que estuviera descartada una suba de tasas en marzo.

El euro continúa operando en baja debido a la reciente incertidumbre política en Francia, lo que obligaría al BCE a mantener su política monetaria acomodaticia por mayor tiempo al proyectado.

El yen opera estable tras el récord de superávit de cuenta corriente y a la expectativa previa a la reunión del Primer Ministro Shinzo Abe con Donald Trump.

COMMODITIES:

El petróleo WTI continúa operando en baja por una caída en la demanda de China y expectativas de aumento en los inventarios de crudo en EE.UU., señalando que aún existe un exceso de oferta a pesar de los recortes de la OPEP. Hoy se publican datos oficiales de stocks en EE.UU.

El gas natural se ubica a la baja tras la fuerte suba del día previo (+2,6%).

El oro opera estable cerca del máximo de 3 meses, sostenido por la incertidumbre política en Europa.

El cobre opera en alza debido a problemas de suministro. Goldman Sachs estimó un déficit de oferta por primera vez desde 2011 debido a los problemas de producción en la mina más grande del mundo, la Escondida, en Chile (produce el 6% de la oferta mundial). Los trabajadores no aceptaron la oferta de BHP e irán a una huelga indefinida por el momento.

La soja opera en alza tras un aumento mayor al esperado en las exportaciones de EE.UU. (USDA). El precio hoy se ubica en USD/tn 385,95.

El trigo opera hoy a USD/tn 157,89 y el maíz lo hace a USD/tn 144,88.

CORPORATIVAS

APPLE (AAPL): Contrató a Timothy Twerdahl, director de la división televisiva de Amazon, como nuevo vice presidente de la compañía.

GENERAL MOTORS (GM): Anunció que su ganancia neta del 4ºT16 se redujo en parte por una pérdida cambiaria de USD 500 M, y pronosticó que las utilidades por acción se mantendrán estables en 2017, a pesar de una fuerte recompra de valores. Las acciones de la automotriz cayeron 4,7%.

ALPHABET (GOOG): El sitio de videos, YouTube, lanzó la herramienta de transmisión en vivo para usuarios con más de 10.000 suscriptores, añadiendo un elemento que les ayudará a ganar dinero y competir con otras redes. YouTube también lanzó Super Chat, que les permite a los usuarios destacar sus mensajes por una cuota.

SANOFI (SNY): Comunicó beneficios por acción en el 4ºT16 que superaron las expectativas, gracias a menores costos de amortización y restructuración. Sin embargo, pronostica que 2017 no será un buen año y sus acciones cayeron 3%.

SYNGENTA (SYT): Reportó utilidades por USD 1.178 Bn en 2016, lo que impulsó sus acciones al alza.

RIO TINTO (RIO): La compañía minera británica reportó ganancias para el 2016 por USD 4,62 Bn gracias a la recuperación en el precio de las commodities. Sus acciones subieron un aproximadamente 1,3% en la mañana del miércoles.

BHP BILLITON (BHP): Informó que planea detener la producción en una mina de cobre en Chile por una huelga de los trabajadores el jueves. Sus acciones cayeron 0,85%.

FUJITSU (FJTSY): El mayor accionista del conglomerado de electrónica FUJI ELECTRIC (FELTY) planea vender una participación del 8,2% de Fujitsu.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: El riesgo país subió ayer 15 unidades hasta 458 puntos

Los soberanos nominados en dólares de larga duration cerraron el martes con caídas, mostrando un lógico ajuste después de varias ruedas de alzas. Esto se dio en un marco en el que la tasa de los Treasuries a 10 años de EE.UU. se volvió a reducir desde 2,408% a 2,393%.

En la BCBA, los títulos públicos en dólares en general mostraron precios a la baja. Influyó la baja en el tipo de cambio mayorista.

Los soberanos nominados en pesos volvieron a mostrarse al alza, en un contexto en el que se espera que la inflación minorista continúe estando en niveles elevados.

El riesgo país medido por el EMBI+Argentina mostró un incremento importante (subió ayer 15 unidades) y se ubicó en los 458 puntos.

La Provincia de Buenos Aires pronto saldrá al mercado voluntario de deuda con un bono en dólares. El precio objetivo indicativo y otros detalles acerca de esta colocación se esperan para mañana.

Banco Hipotecario presentó un programa de emisión de Obligaciones Negociables por un monto de hasta USD 1,5 Bn y bajo el mismo saldrá el próximo 13 de febrero a colocar deuda en dos tramos por hasta ARS 50 M (ampliable por hasta ARS 1.000 M).

La empresa STONEWALL CAPITAL CORPORATION (SCC) finalizará esta semana en Londres y en Frankfurt el road show de los títulos que colocará en el mercado internacional por USD 500 M, a 10 años de plazo.

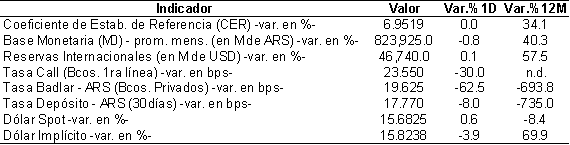

El BCRA volvió a mantener la tasa de referencia (pases a 7 días) en 24,75%, dejándola inalterada por séptima vez consecutiva. Esto sucedió en un contexto en el que algunos relevamientos sobre la inflación, tanto oficiales como privados, continúan estando por encima de lo previsto por la entidad monetaria.

RENTA VARIABLE: El Merval cierra con una ligera baja

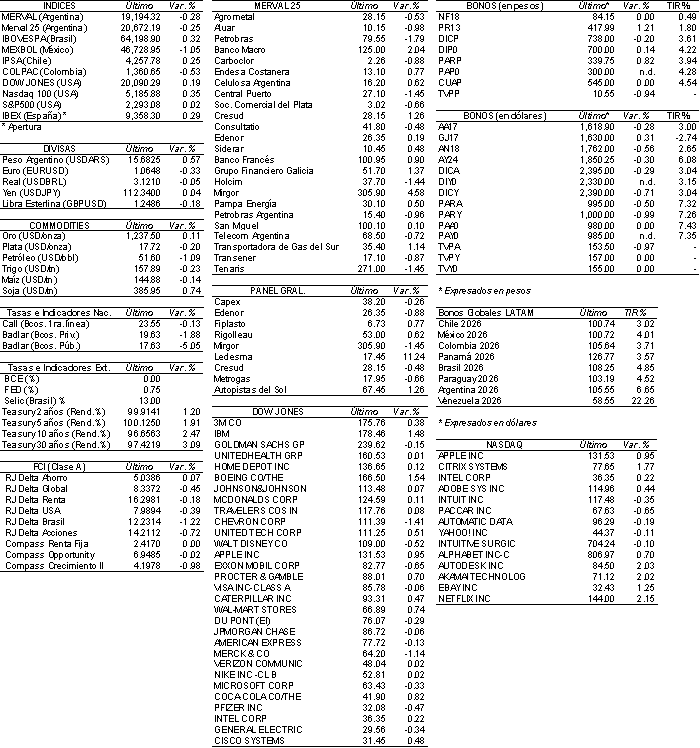

En un contexto en el que la rueda comenzó positiva (testeó un máximo intradiario de 19.366 puntos), el mercado accionario doméstico revirtió la tendencia sobre el final y terminó mostrando una ligera baja de 0,3%.

De esta manera, el índice Merval se ubicó en las 19.194,32 unidades, presionado por las acciones del sector petrolero.

Por su parte, el índice Merval Argentina cerró en 17.822,05 puntos, quedando prácticamente neutral respecto al día anterior. En tanto, el Merval 25 se ubicó en las 20.672,19 unidades, cayendo 0,3%.

Las acciones más afectadas fueron las de YPF (YPFD), Petrolera del Cono Sur (PSUR) y Petrobras (APBR).

Sin embargo, no permitieron que el Merval cayera más, debido a la suba de las acciones de Mirgor (MIRG), Banco Macro (BMA) y Grupo Financiero Galicia (GGAL).

El volumen de negocios en acciones en la Bolsa de Comercio alcanzó ayer los ARS 353,5 M.

NOTICIAS MACROECONÓMICAS

Argentina y Brasil buscan profundizar el intercambio de información fiscal

Los ministros de Hacienda de Argentina y Brasil, Nicolás Dujovne y Henrique Meirelles, se reunieron en Brasilia y comenzaron la negociación de un acuerdo de intercambio de información fiscal entre ambos países. La intención es profundizar el tratado ya firmado a mediados de 2013. Hasta ahora, para solicitar los datos de un argentino en Brasil (y viceversa), debe demostrarse que hay una investigación en marcha y que los datos que se requieren son fundamentales para completarla. La idea es que en un nuevo acuerdo, el intercambio se profundice y que de manera automática la AFIP o la Secretaría de Ingresos Federales de Brasil pueda obtener información sin necesidad de pedir permiso de manera individual.

Se registraron 3.692 despidos y suspensiones en enero de 2017 (CEPA)

De acuerdo al CEPA, en enero se registraron 3.692 despidos y suspensiones. El 98% de los mismos se dieron en el sector privado y el 75% correspondieron a la industria. En total, desde diciembre de 2015 hasta el 31 de enero de 2017 se contabilizan 245.466 despidos y suspensiones.

El año pasado la industria operó con la mayor capacidad ociosa desde 2002

Según los datos difundidos por el INDEC, el año pasado la industria operó con la mayor capacidad ociosa desde 2002, producto de un período de crisis. En 2016 la Utilización de la Capacidad Instalada en la Industria (UCII) alcanzó el 64,5%, mientras que en 2002 la UCII se ubicó en 55,7%. Incidieron la caída del consumo y la apertura de las importaciones.

Nueva reglamentación del Monotributo: mayor digitalización

Fue publicada en el Boletín Oficial una nueva reglamentación del Monotributo que fuerza una mayor digitalización de los pequeños contribuyentes. El pago electrónico obligatorio del Monotributo hoy rige para las categorías E hasta K. Desde septiembre estará en vigor para la categoría D y desde noviembre deberán tener una cuenta bancaria los que están más abajo en la escala: A, B y C. Además, el organismo podrá efectuar una recategorización de oficio en caso que las acreditaciones bancarias y los gastos personales superen los límites de ingresos brutos en un 20% para servicios y en un 30% para venta de bienes. Hasta el momento, frente a dichos desvíos, se expulsaba del Monotributo.

Tipo de Cambio

El dólar minorista cerró el martes estable y se ubicó en ARS 16 para la punta vendedora. Sin embargo, el tipo de cambio mayorista cayó nueve centavos y terminó ubicándose en los ARS 15,71 vendedor, presionada por las ventas de empresas y bancos que liquidaron préstamos. Asimismo, el dólar implícito bajó cinco centavos a ARS 15,74 y el MEP (o Bolsa) cayó tres centavos y se ubicó en ARS 15,72.

Indicadores Monetarios

Las reservas internacionales crecieron USD 35 M y finalizaron ayer en USD 46.740 M.

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA