Informe Diario 14 de Febrero 2017

- 14 de febrero de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL:

Nuevos máximos ayer. Mercados a la espera de los discursos de 4 miembros de la Fed.

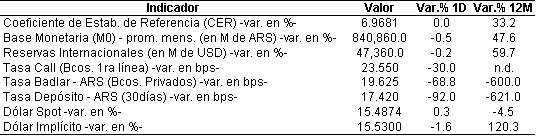

ARGENTINA: Licitación de $LETES a 95 y 186 días. Recepción de ofertas: hasta 15hs de 16-feb. Esta letra permite comprar dólares a un precio mucho más tentador que el minorista. En lugar de pagar $ 15,76, que fue el promedio de ayer informado por el BCRA, se hace a 15,52, lo que representa $ 0,24 menos. la La Lete a menor plazo es a 95 días y paga un interés del 2,85% anual. Por lo tanto, el 26 de mayo el inversor tendrá los billetes en su mano que habrá comprado a $ 15,41. La otra alternativa es la Lete a 186 días, que rinde 3,35% anual, por lo que el 25 de agosto el ahorrista habrá comprado dólares a $ 15,27.

ESTADOS UNIDOS:

Los futuros en EE.UU. operan negativos. Los índices bursátiles estadounidenses tocaron máximos históricos ayer, permitiendo al referencial S&P 500 alcanzar un valor de mercado de USD 20 Bn, con los inversores apostando a que los recortes impositivos prometidos por el presidente Donald Trump impulsarán a la economía.

Hoy la atención del mercado estará en los discursos de 4 miembros de la Reserva Federal, destacándose el Testimonio semianual de Janet Yellen al Congreso. El mercado buscará pistas sobre una potencial suba de tasas en marzo (probabilidad actual: 30%).

En materia de inflación, se espera una desaceleración en el IPP núcleo.

EUROPA:

Los principales índices europeos operan dispares.

En Alemania el IPC de enero se mantuvo constante (1,9% YoY), en el límite del BCE (2%); al igual que en Reino Unido, donde el IPC núcleo se mantuvo constante (1,6% YoY), removiendo presiones al BOE en el corto plazo.

En materia de actividad económica, el PIB de Alemania del 4°T16 no cumplió las expectativas y se mantuvo constante (1,7% YoY). Mientras que el PIB de la Eurozona bajó levemente a 1,7% YoY.

No obstante, la producción industrial de diciembre en la Eurozona se desaceleró menos de lo estimado, lo que impactará positivamente en la revisión final del PIB.

ASIA Y OCEANIA:

En Asia los mercados más importantes, China y Japón, cerraron mixtos.

Ayer se publicó la inflación de enero en China, mostrando una aceleración en los índices IPC e IPP, señal que el aumento de la demanda está generando presiones inflacionarias.

En cuanto a la actividad económica, en Japón, la producción industrial de diciembre fue más alta a la estimada previamente.

En China el aumento de préstamos domésticos fue más bajo que la proyectado, ubicándose en los CNY 2030 Bn.

AMERICA LATINA:

BRASIL: Fitch informó que el país ha logrado progresos en materia de políticas, sin embargo advirtió que aún pesan riesgos sobre el crecimiento y la deuda del país. La agencia estima que Brasil saldrá de la recesión durante este año.

BRASIL: De acuerdo a datos publicados por el IBGE, las ventas minoristas (excluyendo automóviles y materiales de construcción) cayeron 2,0% en diciembre frente a noviembre. El mercado esperaba que el indicador muestre una retroceso de 1,95%

COLOMBIA: La recaudación tributaria creció 7,3% en enero frente a igual mes del año pasado, a COP 15,1 Bn por los mayores recursos derivados del impuesto sobre las ventas después de la entrada en vigencia de una reforma fiscal. La recaudación del Impuesto al Valor Agregado (IVA) se incrementó 9% a COP 6 Bn en enero, en comparación con los COP 5,5 Bn en el primer mes de 2016.

COLOMBIA: La inversión extranjera neta aumentó en enero a USD 1.107,6 M en comparación al mismo mes del año pasado, debido a las compras de agentes en portafolios locales y en otros sectores de la economía. Los flujos provenientes del exterior en enero se comparan con los USD 119,7 M que se registraron durante el mismo período de 2016.

PANAMÁ: Busca imponer sanciones comerciales anuales por USD 210 M a Colombia, según un documento publicado por la Organización Mundial de Comercio (OMC), tras ganar una disputa legal contra un llamado arancel por lavado de dinero. Panamá ganó un juicio en la OMC el año pasado tras reclamar por aranceles colombianos sobre textiles, ropa y zapatos. En tanto Colombia había impuesto los altos gravámenes porque afirmaba que los bienes eran importados a precios bajos para lavar dinero.

BONOS DEL TESORO:

Los rendimientos de Treasuries se ubican neutrales a la espera de los comentarios de la Fed, con sesgo alcista debido al aumento en la probabilidad de suba de tasas en marzo (30%). Hoy el Tesoro de EE.UU. subastará USD 45 Bn en letras a 4 semanas.

Los rendimientos de bonos europeos se ubican neutrales tras el aumento del día previo, luego que la Comisión Europea elevara a 1,7% anual (+0,3%) la estimación de inflación para este año.

Según Bloomberg, el BoJ ya posee casi el 40% de los bonos soberanos debido a su política monetaria cuantitativa. Tambien ha reducido se stock de bonos de EEUU

¿Miedo a Trump? Los acreedores de EEUU ‘amenazan’ con deshacerse de su deuda – elEconomista.es

MONEDAS EXTRANJERAS:

El dólar se ubica casi neutral en un máximo de un mes, tras el renovado “Trump Trade” y con expectativas respecto a las señales que pueda dar la Presidente de la Fed.

Leve rebote del euro, pero con presión bajista de fondo tras el riesgo político en la región. Los indicadores económicos publicados refuerzan las expectativas que el BCE se mantenga “dovish” por un tiempo prolongado.

La libra esterlina se deprecia tras conocerse los datos de IPC que reflejaron menores presiones inflacionarias, reduciendo las probabilidades que el BOE suba las tasas de interés en el corto plazo.

El dólar australiano continúa en alza debido a un sorpresivo aumento en el sentimiento de negocios de enero tras el incremento del comercio en China.

COMMODITIES:

El petróleo WTI cotiza en alza por el compromiso de la OPEP en recortar la producción, pero operando dentro del rango lateral tras la caída del día previo (-1,7%) debido a la expectativa por la renovada actividad de crudo no convencional en EE.UU.

Arabia Saudita ha recortado su producción al menor nivel en 8 años. El Ministro de petróleo de Kuwait dijo que la OPEP alcanzó el 92% de recorte de producción prometido.

El gas natural continúa con presión bajista tras la fuerte caída del día previo (-3%).

Leve rebote del oro tras la caída del lunes debido a la reducción en las posiciones compradoras netas de los especuladores en contratos de oro Comex.

El cobre continúa operando en alza en máximos de 21 meses. Se intensifica el conflicto en Escondida, Chile, ya que un grupo de personas obligó a contratistas abandonar la mina durante el fin de semana.

El níquel se encuentra presionado al alza debido a expectativas de exceso de demanda y tras los cierres de minas de Filipinas.

Fuerte presión alcista sobre el hierro debido a la sostenida demanda de China.

La soja hoy cotiza a USD/tn 389,26, mientras el maíz lo hace a USD/tn 150,10 y el trigo a USD/tn 169,92.

CORPORATIVAS:

HEINEKEN (HEIN) La segunda compañía cervecera más grande del mundo dijo que acordó la compra de la unidad en Brasil del grupo japonés Kirin Holding, en un intento por incrementar su presencia en el país. La cervecera holandesa se convertirá en la segunda mayor compañía del segmento en Brasil con una participación de mercado de 19%, por detrás del líder del sector Anheuser-Busch InBev. Incluyendo deuda, Heineken pagará EUR 1.025 M (USD 1.090 M).

ROLLS ROYCE (RR): La empresa británica anunció pérdidas en el día de hoy por GBP 4,6 M principalmente debido a una multa por casos de soborno y también a la devaluación de la libra esterlina. La compañía anunció que evalúa un plan de recorte de costos. Las acciones cayeron 5,2%.

TOSHIBA (6502): La compañía retrasó inesperadamente su reporte de resultados, así como también un comunicado que se esperaba respecto a su negocio nuclear. La agencia de noticias Kyodo, citando a una fuente financiera, dijo que el retraso se debió a problemas en las discusiones de Toshiba con los auditores. Este hecho hundió las acciones de Toshiba alrededor de un 8%.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: Primera licitación mensual de Lebacs

Desde la modificación en diciembre, hoy se dará la primera licitación mensual de las Lebacs: vencen nada menos que ARS 235.768 M o 29% de la base monetaria.

Esperamos que el BCRA lo haga sin mayores dificultades dada la liquidez del sistema, y mantenga las tasas de referencia, que se ubican en 23,20% para los vencimientos más cortos.

Aprovechando la baja de la inflación, esta semana (el viernes) se reabre la emisión de bonos en pesos a tasa fija.

Se trata de los bonos con vencimiento 2021, 2023 y 2026 (TO21, TO23 y TO26).

La caída en la inflación le quita un poco a los bonos ajustables por CER y se lo otorga a los de tasa fija.

La curva de rendimientos muestra una pendiente descendiente por la apuesta a largo plazo que realizan los inversores institucionales sobre la baja de la inflación a solo un dígito en 2019.

El precio de los bonos a tasa fija ha experimentado una fuerte suba en los últimos meses, devengando además una alta tasa de interés.

Los precios de los bonos en dólares han experimentado una baja en pesos en la BCBA por una nueva caída en el tipo de cambio.

Por otro lado, eso le sigue dando impulso a los bonos en pesos, que tuvieron en su gran mayoría suba en sus cotizaciones.

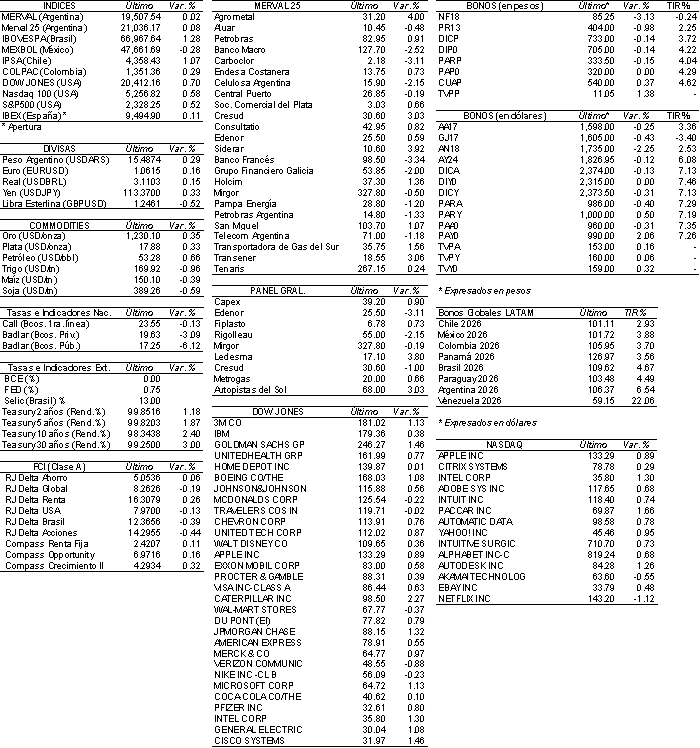

RENTA VARIABLE: El día de ayer fue una jornada sin cambios en la bolsa

La bolsa cerró neutra.

YPFD deberá desinvertir su tenencia en METR ya que una resolución del Enargas solicita la “adecuación” de la composición accionaria: YPF Posee 70% de Gas Argentino (GASA), holding controlante de Metrogas.

Pampa Energía (PAMP) daría a sus ejecutivos USD 104,5 M en acciones. Para eso realizará una recompra en el mercado que se inicia hoy y termina el 10 de marzo.

NOTICIAS MACROECONÓMICAS:

Modificaciones a la Ley de ART: dictamen a favor. Mañana se sanciona.

En cuanto a las modificaciones a la Ley de ART, hubo dictamen a favor y mañana se sanciona. Parte de la oposición acompañó ayer al oficialismo durante un plenario de dos comisiones. El Gobierno busca no validarla por un DNU.

Sube la capacidad de compra de las familias

El salario empezó a recuperar parte de lo perdido en 2016 por la alta inflación. De esta manera, la capacidad de compra en enero subió por primera vez en la nueva administración: la “capacidad de compras de las familias (CCF) de enero registró un alza de 1,1% en comparación con igual mes del año pasado (FyE Consult).

Se negocia la venta de Alco

Un grupo inversor de EE.UU. propuso al Grupo Canale, dueño de la marca mendocina Alco productora de conservas enlatadas. Se trata de Greylock Capital Management, cuyo objetivo es tomar el control de la compañía. La empresa atraviesa una crisis financiera desde hace más de seis años y se encuentra en concurso preventivo.

La AFA aceptó ARS 530 M del Gobierno por la rescisión del FPT

La AFA aceptó ARS 530 M del Gobierno por la rescisión del Futbol para Todos según lo informaron dirigentes de clubes que ayer participaron de una reunión en la Casa Rosada. El torneo se podría reiniciar este mismo mes.

Procurador del Tesoro ordena auditoría y sumario por acuerdo entre Estado y Correo

El Procurador del Tesoro ordenó una auditoría y sumario para esclarecer acuerdo entre Estado y Correo para determinar cómo se llegó a ese convenio en el marco del concurso preventivo del Correo Argentino, que fue rechazado por “abusivo” por una fiscal en lo comercial.

Inflación de ejecutivos: +2.14% en enero

La inflación de ejecutivos fue de +2,14% en enero con un alza interanual de 34,2% (UCEMA).

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA