Informe Diario 15 de Febrero de 2017

- 15 de febrero de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL:

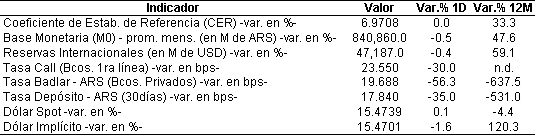

Aumentan las expectativas de incremento en las tasas de interés en EE.UU. Hoy se publicará el IPC de enero, el cual mostraría una suba de 0,3%m/m y de 0,2%m/m en el subyacente. En caso de un resultado mayor al descontado, se podría observar un impacto negativo en los bonos más largos ante la mayor expectativa de suba de tasa.Frente a una expectativa de aceleración en la inflación y en el crecimiento económico de EEUU para este año, los TIPS se presentan como una buena alternativa para proteger las carteras ARGENTINA El BCRA decidió mantener sin cambios la tasa de referencia en 24,75% a pesar de la baja en la inflación de enero y de las expectativas en el REM. El organismo indicó que seguirá manteniendo un claro sesgo antiinflacionario, en línea con lo señalado por el Equipo de Estrategia de Puente, lo que beneficiaría a los bonos ajustados por Badlar y a las Lebacs de corto plazo. El Banco Central emitió por encima de los vencimientos a pesar que la tasa de Lebac se redujo cerca de 50pb, lo que muestra el apetito de los inversores por activos en pesos.

Con la baja registrada tras reportar su balance del 4T16, Banco Francés muestra una performance un 20% menor en 2017 a la de sus pares del sector, como Banco Galicia y Macro. Frente a esta baja, Francés cotiza con un descuento en términos de valuación respecto a sus pares, lo que presenta a la acción como un vehículo interesante para buscar exposición a una recuperación de la actividad económica.

Galicia reportó un crecimiento de su ganancia neta de 42,4%a/a en el 4T16, en medio de un aumento en los depósitos (+51,6%a/a) y de los créditos al sector privado (+36,9%a/a). Macro presentará hoy su balance al cierre

ESTADOS UNIDOS:

Los futuros en EE.UU. operan neutrales, mientras los inversores evalúan los anuncios de ayer de Yellen, en el Senado y aguardan los datos de inflación en EE.UU. (08:30 ET).

La atención del mercado estará en los discursos de otros 3 miembros de la Reserva Federal y, nuevamente, el testimonio semianual de Janet Yellen al Congreso, que continúa hoy en Cámara de Diputados. El mercado buscará pistas sobre una potencial suba de tasas en marzo (probabilidad actual: 34%).

En materia de inflación, el IPP se mantuvo constante en 1,6% anual y el componente núcleo se desaceleró menos de lo proyectado. Hoy se espera una desaceleración en el índice núcleo IPC (aún por encima del target de 2%), pero se espera un aumento en el componente total a 2,4% (máximo en 5 años) por la suba del precio de los commodities.

En cuanto a la actividad económica de enero, se publicarán la producción industrial (se proyecta constante) y las ventas minoristas (se estima una desaceleración).

Respecto a indicadores líderes de febrero, se espera una suba en la encuesta manufacturera de Nueva York.

En el día de ayer, reportó luego del cierre de mercado DEVON ENERGY (DVN), superando las expectativas con un EPS de USD 0,25 por acción, contra un estimado de USD 0,21 por el mercado.

Hoy reportan en las primeras horas de la mañana: ENTERGY (ETR) y PEPSICO (PEP). Mientras luego del cierre del mercado, se esperan los anuncios de CBS (CBS), MARATHON OIL (MRO), CISCO (CSCO) y KRAFT HEINZ (KHC).

EUROPA:

Los principales índices europeos operan positivos, liderando las subas el sector bancario.

Señales positivas de empleo en el Reino Unido: la tasa de desempleo trimestral de diciembre se mantiene en un mínimo de 10 años en 4,8%, mientras que la tasa de empleo alcanza un 74,6% (máximo en 45 años). Al mismo tiempo, caen sorpresivamente los subsidios por desempleo de enero: los subsidios activos de desempleo bajaron a 2,1% (-0,2%)

ASIA Y OCEANÍA:

Los mercados asiáticos cerraron dispares.

AMERICA LATINA:

CHILE: El Banco Central mantuvo su tasa de interés en 3,25%, pero aseguró que es probable que aumente el estímulo monetario en el corto plazo para apuntalar la economía. La decisión ocurre luego de que el organismo recortó el mes pasado la Tasa de Política Monetaria (TPM) en un cuarto de punto porcentual.

COLOMBIA: El presidente Juan Manuel Santos lanzó un programa para impulsar la economía basado en inversiones en los sectores de la construcción, la agricultura y en obras sociales asociadas al posconflicto y a la consolidación de la paz. El programa busca asegurar que el país cumpla la meta de crecimiento de 2,5% establecida para este año.

COLOMBIA: La producción industrial acumuló un incremento de 3,5% durante el año 2016, casi el doble que lo reportado el año previo, mientras las ventas minoristas crecieron a la mitad en términos porcentuales en un reflejo de la debilidad de la economía.

BONOS DEL TESORO:

Los rendimientos de Treasuries se ubican dispares en la apertura luego de las subas del día previo, a la espera de los comentarios de miembros de la Fed y de la publicación de varios indicadores económicos.

MONEDAS EXTRANJERAS:

El dólar se ubica en alza, apreciándose a un máximo de 3 semanas tras el discurso de Yellen, quien resaltó que la Fed no tiene que esperar por el plan fiscal de Trump para subir las tasas. Hoy se esperan los datos del IPC en medio de presiones inflacionarias mundiales.

El testimonio de Yellen al Congreso de EE.UU. fue con tono “hawkish”. Advirtió que la Fed sería preventiva en sus ajustes de política monetaria, diciendo que “esperar demasiado tiempo podría ser imprudente”.

Las expectativas de una suba de tasas para la reunión del 14/15 de marzo subieron a 34%. Al mismo tiempo, el miembro de la Fed Lacker dijo que había un caso convincente para un aumento de la tasa en la reunión del FOMC de marzo.

El yen y la libra esterlina continúan la depreciación ante el aumento del apetito por el riesgo y las expectativas de subas de tasas de la Fed.

COMMODITIES:

El petróleo WTI opera en baja por la expectativa de un aumento de 3,5 M de barriles en los inventarios semanales de crudo en EE.UU.

El gas natural cotiza en alza y volátil, recuperando parte de las pérdidas del día previo.

El oro opera neutral. El discurso de Yellen aumenta la presión bajista, pero es sostenido por la incertidumbre política en la Eurozona.

El cobre opera neutral luego de la toma de ganancias del día previo (-1,6%). Ayer hubo un avance en las primeras negociaciones de la huelga de trabajadores en la mina Escondida, Chile.

La soja cotiza neutral (USD/tn 387,61) tras la caída del martes. Ayer la presión bajista se debió a noticias de record en la producción en Brasil y lluvias en Argentina. El trigo hoy se negocia a USD/tn 170,01 y el maíz a USD/tn 149,80.

CORPORATIVAS:

SOFTBANK (SFTBF): la empresa de telecomunicaciones japonesa adquirió un 38,6% de Fortress Investment Group, en lo que representó un acuerdo de USD 3,3 Tr. Las acciones de Fortress aumentaron cerca de un 22% luego de conocerse la adquisición en el día de ayer.

CREDIT SUISSE (CS): El banco registró una pérdida neta de USD 2.430 M en 2016, su segundo año consecutivo en números rojos, y dijo que examinaba alternativas a la planeada salida a bolsa de su negocio en Suiza.

PSA GROUP (PSA): El dueño de Peugeot, está discutiendo la compra de las operaciones europeas de General Motors, lo que convertiría al fabricante francés de automóviles en el segundo actor más grande del mercado en la región y permitiría a la empresa estadounidense concentrarse en Norteamérica y China.

TOSHIBA (TOSBF): En el día de ayer, el grupo japonés anunció que no presentaría sus resultados de ganancias, como estaba previsto, argumentando que “no estaba lista”; aunque después anunció que necesitaba más tiempo para examinar su unidad nuclear Westinghouse luego que reportes internos revelaran potenciales dificultades. Dijo tras un día de retrasos y confusión, que prevé contabilizar un impacto de USD 6.300 M a partir de su filial estadounidense de energía nuclear, un ajuste que borra recursos propios y que llevará a la compañía a sufrir pérdidas anuales. Las cifras aún deben ser aprobadas por su auditor y Toshiba advirtió a los inversores de la posibilidad de una revisión importante.

MERVAL / ECONOMIA ARGENTINA:

RENTA FIJA: Semana de emisiones del BCRA y corporativos

En la primera licitación mensual de Lebacs del BCRA de ayer, el BCRA baja tasa de corte de Lebacs a 28 días pero mantiene tasa de referencia de pases.

El BCRA afirma que existen muestran señales mixtas sobre la evolución de los precios y que seguirá manteniendo un sesgo antiinflacionario para asegurar que el proceso de “desinflación” continúe.

Roadshow de la PROVINCIA DE LA RIOJA: hoy la provincia se presenta ante los inversores para la emisión de un bono internacional de USD 200 M, a 8 años (6.6 de duration).

Hoy miércoles BANCO HIPOTECARIO licitará obligaciones negociables Clases por un valor nominal total en conjunto de ARS 50 M (ampliables hasta ARS 1.000 M).

Mañana jueves 16 de febrero de 10 a 16 hs se licitan títulos de deuda de mediano plazo del tesoro de la PROVINCIA DEL NEUQUEN garantizadas en pesos a 48 meses y en dólares a 48 meses.

El generador de electricidad ALBANESI emitirá también tanto en pesos como en dólares dos ONs. En dólares tendría un vencimiento de 3 años y en pesos (con tasa Badlar + spread) a 2 años.

Recordemos que este viernes el GOBIERNO NACIONAL reabre la emisión de bonos en pesos a tasa fija el viernes.

Los índices de bonos muestran una caída en las últimas ruedas en la BCBA, a excepción de los bonos largos en pesos (+1.2%). En el 2017, los bonos en dólares caen y los bonos en pesos suben.

Los precios de los bonos en dólares han experimentado una suba en las últimas ruedas en los mercados OTC en el exterior. Esta mañana lo refuerzan.

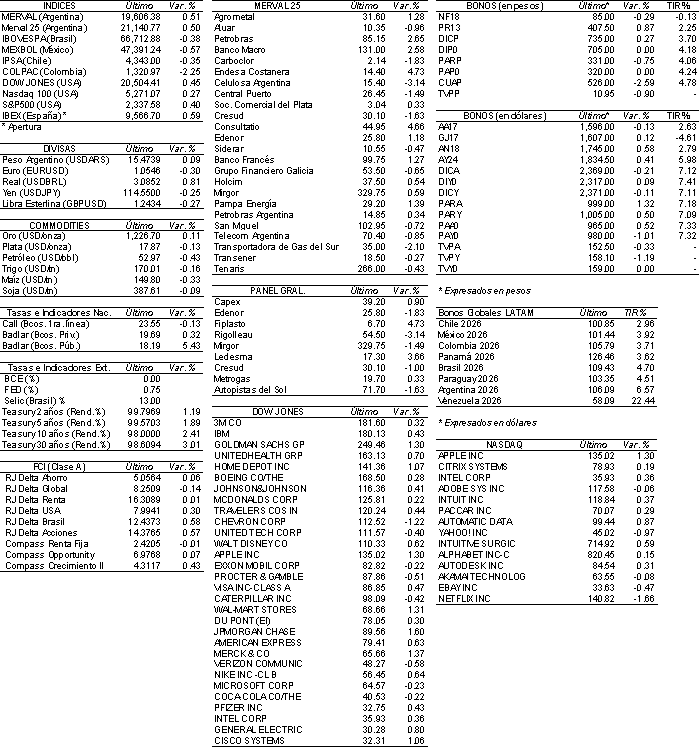

RENTA VARIABLE: El Merval cerró en 19.606,338 puntos

La bolsa cerró en alza: el Índice Merval tuvo una variación de +0,50% cerrando en un valor de 19.606,38 puntos.

Los technicals del Merval muestran una suba continua, pero por ahora sin síntomas de sobre compra de corto plazo a juzgar por sus RSI y MACD:

Se dio un fuerte aumento en los peajes: estas noticias impactan positivamente en la cotización de las empresas listadas AUSO Y OEST.

El grupo IRSA (Cresud, Alto Palermo) muestra tranquilidad ante litigio en corte neoyorquina

NOTICIAS MACROECONÓMICAS:

Las compras de divisas por parte de turistas subieron 60% en enero

Anunciarán beneficios impositivos para las PyMEs que inviertan en la expansión productiva.

Un 10% del monto que inviertan podrá deducirse de Ganancias en 2017 y 2018.

El programa de Transformación Productiva tiene una lista de 20 empresas para generar hasta 1.000 empleos en el sector privado.

La preocupación sobre la salud de SanCor se trasladó a las plantas industriales de Brinkmann y Chivilcoy.

PARITARIAS:

El gremio de Bancos presiona con extender el paro.

Por otro lado, el Gobierno avisó que no habrá fondos extra para los docentes y que girarán sólo lo presupuestado.

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Indicadores Monetarios:

Indicadores Financieros:

Fuente: Bloomberg.

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA