Informe Diario del 21 de Febrero 2017

- 21 de febrero de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL:

Dólar en alza impulsado por el incremento en la probabilidad de una suba de tasas en marzo. Brasil los analistas esperan una inflación de 4,43%a/a para fin de año, lo que reafirma las expectativas de que el organismo recorte mañana 75pb la tasa Selic. Esto daría impulso al Bovespa, por expansión del crédito y del consumo, y presionaría al real hacia una depreciación.

ARGENTINA:

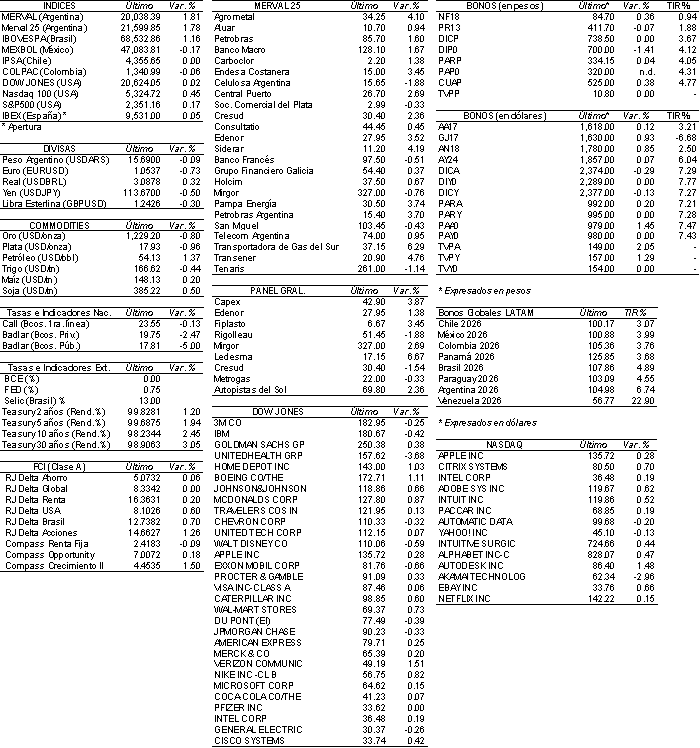

Este miércoles se conocerán las metas de déficit fiscal hasta 2019, las cuales se presentarán por primera vez en un formato trimestral, con impacto en los bonos largos en dólares. Hoy INDEC informará el resultado de la balanza comercial de enero. El consenso estima superávit de USD300mn. Dolar estable en $15,75 con pocas operaciones debido al feriado de EEUU pero en las próximas semanas vienen las ventas de la cosecha y las operaciones de bancos oficiales. Se reportaron liquidaciones de cereales por USD334,5mn la semana pasada, lo que representa una caída de 17,6%a/a. El MERVAL subió 1,81% ayer, superando la barrera de los 20.000 puntos, hasta 20.038,29. La suba fue liderada por el sector energético, siendo Transener (+5,26%) la que registró el mayor avance de la sesión.

ESTADOS UNIDOS:

Luego del feriado en EE.UU. el día de ayer, los mercados reabren hoy. Los futuros operan en alza y a la espera de resultados corporativos y de los discursos de la Fed programados para hoy.

Ayer habló Patrick Harker, presidente de la Fed de Filadelfia. Para hoy están programados los discursos de otros 3 miembros de la Reserva Federal. El mercado buscará pistas sobre la próxima suba de tasas de Fed Funds.

Ayer fue feriado en EE.UU. y no se presentaron reportes corporativos. Para hoy se esperan los reportes de WAL-MART STORES (WMT) y MACY’S (M) para antes de la apertura de mercado.

EUROPA:

Los datos preliminares de febrero de los indicadores líderes Markit Manufacturero y Composite en la Eurozona, Alemania y Francia subieron más de lo proyectado manteniéndose en expansión (>50). No obstante, la confianza del consumidor de febrero en la Eurozona cayó inesperadamente.

En Europa, a pesar de las mejoras en los indicadores económicos y los buenos resultados de compañías mineras, las bolsas operan neutrales debido a la baja de las acciones de HSBC (aprox 6%).

ASIA Y OCEANÍA:

Los mercados asiáticos cerraron positivos.

El dato preliminar del indicador líder PMI Nikkei de febrero aumentó respecto al mes anterior, superándolo en 0.80 puntos.

AMERICA LATINA:

COLOMBIA: Los alrededor de 7.000 integrantes de las FARC concluyeron la movilización a las zonas montañosas y selváticas de Colombia en donde permanecerán hasta que dejen las armas y se reintegren a la sociedad en cumplimiento del acuerdo de paz entre el gobierno y la guerrilla, dijo el presidente Juan Manuel Santos.

CHILE: Un intento de diálogo entre Minera Escondida, dueña del mayor yacimiento de cobre del mundo, y líderes de su sindicato fracasó, alejando la posibilidad del fin de una huelga que ya cumple 12 días y que mantiene paralizada su producción.

MÉXICO: El banco central de México (Banxico) enfrenta un ambiente “especialmente complejo” para tratar de mantener la inflación bajo control, con alzas en su tasa clave de interés pero sin afectar el crecimiento económico del país, dijo uno de los subgobernadores de la autoridad monetaria.

COLOMBIA: El Banco Central mantendría estable su tasa de interés en 7,50% tras su reunión del viernes, debido a que persisten las expectativas inflacionarias que ponen en riesgo el cumplimiento de la meta este año

BONOS DEL TESORO:

Los rendimientos de Treasuries de EE.UU. continúan en alza siguiendo el impulso alcista del día previo, luego de la postura hawkish de P. Harker y a la espera de nuevos comentarios de la Fed. El Tesoro de EE.UU. subastará hoy letras a 1 mes (USD 35 Bn), 3 meses (USD 34 Bn) y 6 meses (USD 28 Bn) y notas a 2 años (USD 26 Bn).

Sigue aumentando el spread de los rendimientos entre Francia y Alemania ante el avance en las encuestas de Marine Le Pen.

MONEDAS EXTRANJERAS:

El dólar se ubica en alza debido a una postura “hawkish” del miembro de la Fed P. Harker, quien dijo que no está descartada una suba de tasas de Fed Funds en marzo. La probabilidad de suba de tasas hoy se ubica en 36%.

La libra esterlina opera en baja con el mercado a la espera que la Cámara de Lords comience a debatir el proyecto de ley que permitiría a Theresa May a ejecutar el Brexit.

El euro reportó una fuerte caída debido a que en Francia Marine Le Pen avanza en las encuestas presidenciales. El incremento en los indicadores líderes PMI no tuvo impacto debido a la postura dovish del BCE.

COMMODITIES:

El petróleo WTI cotiza en alza impulsado por un récord en la demanda de especuladores y fondos de inversión de posiciones long en los contratos de futuros en Europa. La semana pasada hubo rumores que la OPEP y sus socios extenderían el plazo de los recortes de producción.

Continúa la presión bajista en el gas natural debido a temperaturas más benignas en el invierno de EE.UU.

Pullback del oro luego del comentario del miembro del FOMC P. Harker.

El cobre opera al alza debido a los problemas de suministro en Indonesia. Renunció el CEO de Freeport (FCX) en Indonesia.

El hierro mostró una fuerte suba por advertencia de BHP Billiton sobre potencial escasez de oferta.

El trigo, el maíz y la soja hoy cotizan a USD/tn 166,62; 148,13 y 385,22 respectivamente.

CORPORATIVAS:

HSBC (HSBC): reportó una pérdida neta de USD 4,23 Bn en el cuarto período del 2016, un 60% menos aún que el año anterior.

Telefónica (TEF): accedió a venderle una participación mínima, dentro de su infraestructura de Telxius, a KKR & Co. por EUR 1,28 Bn.

Home Depot (HD): reportó hoy ventas de USD 22,2 M para el cuarto trimestre del año 2016, un aumento de un 5,8% con respecto al cuarto trimestre del año 2015. Por otro lado, la empresa reportó ganancias para el cuarto trimestre del año 2016 de USD 1,7 M.

ANGLO AMERICAN (AAL): La minera reportó un aumento de un 25% en su EBITDA y una reducción de un 34% en su deuda neta, y dijo que reanudará el pago de dividendos para fines del 2017.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: Continúan a la baja los bonos en dólares de largo plazo en el exterior

Los bonos en dólares en el exterior se siguen moviendo con una ligera tendencia a la baja, en especial los más largos.

Moody’s removió la calificación crediticia a largo plazo de Celulosa Argentina ante el cierre de su planta papelera en Uruguay.

Para las próximas semanas están pendientes las salidas de Tierra del Fuego por USD 150 M y la de la Provincia de Santa Cruz por USD 250 M, así como YPF y Banco Macro.

YPF estaría negociando una línea de crédito similar a la tomada por Albanesi.

Banco Macro busca emitir USD 300 M equivalentes en ARS.

Cablevision evalúa alternativas financieras. Cablevisión Holdings es la controlante separada ya de Grupo Clarín como una empresa particular. Busca USD 500 M para invertir en tecnología LTE para ser instalada antes de 2018.

Compañía General De Combustibles arregló un préstamo sindicado de USD 72 M.

En cuanto a las colocaciones domésticas se destacan para los próximos días las de Agrometal ARS 200 M, LIAG hasta ARS 770 M, Tarjeta Shopping USD 40 M, Banco de Servicios Financieros (BST) ARS 250 M.

Las letras provinciales son otra alternativa para el inversor minorista.

RENTA VARIABLE: Con el sector energético a la cabeza, el Merval supera los 20.000 puntos

El Merval subió 1,8% y quebró por primera vez la barrera psicológica de los 20.000 puntos. No hubo tanto volumen por el feriado en EE.UU. de ayer y apenas se operaron ARS 293,8 M en acciones y ARS 7,5 M en CEDEARs.

El sector energético lideró las subas: Transener (6,0%), TGS (5,2%), Petrolera Pampa (4,2%), Agrometal (4,1%), Pampa Energía (3,9%), Edenor (3,7%), Siderar (3,2%) y Central Costanera (3,1%). Sin embargo, Celulosa y Tenaris cayeron.

NOTICIAS MACROECONÓMICAS:

Macri llega hoy a España.

Es para buscar inversiones. El Gobierno firmará en Madrid un Plan de Acción para infraestructura, transporte, energía, agricultura, tecnología y comunicaciones. Viajan 200 empresarios. El objetivo central será el de potenciar la relación comercial con el segundo país que más invierte en la Argentina, con USD 13.145 M por año. Sin embargo, este nivel de inversiones en el país se ha visto debilitado en los últimos años luego de la expropiación de YPF a la española Repsol.

Aval del PJ a la CGT por el paro del 7 de marzo.

La mesa de conducción del justicialismo se reunió con la CGT para sumar su respaldo a la movilización convocada para el 7 de marzo. La central obrera se reunirá con diversas fuerzas políticas esta semana para sumar más adhesiones.

Se anuncian las metas fiscales actualizadas del Gobierno.

El ministro de Hacienda anunciará hoy las metas fiscales hasta 2019. Se ratificará la meta de un déficit primario del 4,2% del PBI para este año, siendo ese el techo. Se conocerá una nueva reducción del déficit al 3% para 2018. Respecto de la inflación, se mantendría en una franja del 12 al 17%.

La canasta básica de Buenos Aires registró en enero un aumento del 34% YoY.

La canasta básica de la Ciudad de Buenos Aires registró un aumento del 34% comparada con el mismo período del 2016 y 1,3% MoM, es decir que una familia necesitó en enero último un ingreso mensual de ARS 13.821,47 para no ser considerada pobre. Para no ser indigente una familia debió tener ingresos mensuales por $ 6.865,24 en enero último.

Aumento del boleto de colectivos.

El Gobierno les adelantó a las empresas del sector que planea subir el boleto del colectivo al menos un 33% a partir del 1 de abril. La tarifa mínima (hasta 2 kilómetros de recorrido) se incrementaría de los ARS 6 actuales a $ 8, mientras las distancias más largas (más de 12 kilómetros) pasarían de ARS 6,75 a ARS 9. Las distintas cámaras empresariales solicitaron un encuentro con el jefe de los ministros. Las empresas advirtieron que cada incremento de las tarifas produce una caída en la cantidad de pasajeros transportados: el año pasado, la caída habría alcanzado entre el 7% y 8%.

Aranceles cero para importar productos informáticos.

El Gobierno nacional oficializó ayer la quita de los aranceles para la importación de productos informáticos que había anunciado el año pasado. Con esta medida, busca reducir el precio de esos productos en el mercado interno. Malestar entre empresarios y sindicatos del sector.

Presión impositiva a la baja.

Según la consultora Ecolatina, la presión impositiva a nivel nacional cayó en 2016 por primera vez desde 2002 al 31,4% PBI.

Tipo de Cambio

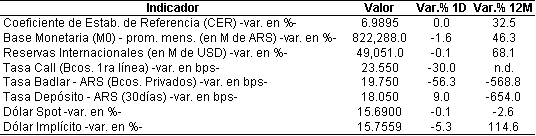

La liquidación de divisas por parte de los agroexportadores mostró una leve mejora con respecto a la semana pasada, pero eso no impidió que se diera una nueva suba del dólar, cerrando en su valor más alto desde principios de mes. La cotización vendedora minorista subió 4 centavos cerrando cerca de USDARS 16 mientras que el dólar mayorista cerró en USDARS 15,69.

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Indicadores Monetarios:

Indicadores Financieros:

Fuente: Bloomberg.

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA