Informe Diario del 23 de Febrero 2017

- 23 de febrero de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL:

Los futuros operan con ligeras subas luego de conocerse ayer las Minutas del FOMC de la Fed, que confirmaron la intención de subir gradualmente las tasas si los datos de la economía continúan mejorando. Las bolsas europeas operan con incrementos moderados (buenos resultados de Telefónica). Pacto electoral en Francia: mayor calma en los mercados de renta fija y tipo de cambio (caen los rendimientos de bonos de Francia). ARGENTINA El Ministro de Hacienda ratificó ayer el objetivo de reducir el déficit primario para este año a 4,2% del PBI, mientras que estableció una meta de 3,2% para 2018 y de 2,2% para 2019.

ESTADOS UNIDOS:

Los futuros operan con ligeras subas, luego que se conocieran ayer las Minutas de la FOMC que confirman la intención de subir gradualmente las tasas. Ayer los principales índices cerraron mixtos.

Las Minutas del FOMC de la última reunión de la Fed finalmente no presentaron el tono agresivo que se esperaba. Sin embargo, los recientes comentarios de los miembros de la Fed continúan expresando la confianza de poder subir las tasas de interés gradualmente.

Por otro lado, hubo una sorpresa positiva en EE.UU por las ventas de viviendas de segunda, ya que aumentaron más de lo esperado en enero.

Hoy la atención del mercado estará en los subsidios de desempleo semanales (se estiman constantes). Respecto a política monetaria, hablarán dos miembros de la Reserva Federal, con el mercado en búsqueda de pistas sobre la decisión en marzo.

En el día de ayer reportaron luego del cierre de mercado REALTY INCOME (O) y HP (HPQ). Ambas sorprendieron al mercado informando mejores resultados que lo esperado. HP (HPQ) informó un ascenso del 3,6% en la facturación del primer trimestre. La facturación se situó en USD 12.680 M.

Para hoy se esperan los reportes de HORMEL FOODS (HRL) antes de la apertura del mercado, mientras los de HEWLETT PACKARD (HPE) y GAP (GPS) se esperan luego del cierre.

EUROPA:

La revisión final del PIB 4ºT16 en Alemania se mantuvo sin cambios en 1,7% YoY.

La Confianza del Consumidor para marzo en Alemania baja levemente, mientras que la Confianza Manufacturera en Francia sorprende al alza.

Luego de los buenos resultados presentados por TELEFÓNICA, las bolsas europeas operan con incrementos moderados. Favorece también la vuelta a la calma respecto a los planes de salida de Francia de la Eurozona (Frexit) gracias al pacto electoral de los candidatos de centro, Emmanuel Macron y Francois Bayrou.

Se dio a conocer una encuesta mostrando que la líder francesa de extrema derecha Marine Le Pen está a sólo 10 puntos del conservador Francois Fillon, pero a 22 puntos por detrás de E. Macron en la segunda ronda de las elecciones presidenciales.

ASIA Y OCEANÍA:

Los mercados asiáticos cerraron negativos.

En Japón, ayer se publicó el IPP de Servicios de enero en línea con lo esperado (+0,5% YoY). El Composite final de diciembre se revisó a la baja.

AMÉRICA LATINA:

BRASIL: El Banco Central mantuvo el ritmo de recortes en la tasa de interés resistiendo la presión de un relajamiento más profundo en la política monetaria para sacar a la economía local de su recesión. En una decisión unánime, el comité de política monetaria decidió rebajar su tasa de interés Selic en 75 puntos básicos a 12,25%.

COLOMBIA: La economía colombiana se expandió 2% en 2016, la cifra se ubicó levemente por encima de lo esperado por el mercado, según datos publicados por el DANE. El dato estuvo en línea con la última meta revisada por el Gobierno, pero fue inferior al 3,1% que alcanzó el PIB en 2015.

MÉXICO: El canciller Luis Videgaray comunicó que México no aceptará nuevas disposiciones migratorias de EE.UU. y no dudará en acudir a instancias internacionales como Naciones Unidas para defender los derechos humanos de los inmigrantes. El Gobierno de EE.UU. informó que planea considerar a casi todos los inmigrantes ilegales como sujetos a deportación.

MÉXICO: La economía local se desaceleró en el cuarto trimestre de 2016, frente a los tres meses anteriores, por una caída de la actividad primaria y un menor crecimiento de los servicios. El PIB se expandió 0,7% en el periodo octubre-diciembre de 2016, menor al crecimiento de 1,1% revisado en el tercer trimestre, según cifras definitivas y ajustadas por estacionalidad publicadas por el INEGI.

BONOS DEL TESORO:

Los rendimientos de Treasuries de EE.UU. se ubican en baja luego de conocerse las Minutas del FOMC y a la espera de nuevos comentarios de la Fed. El Tesoro de EE.UU. subastará bonos a 7 años (USD 28 Bn),

Caída de 10 bps en los últimos dos días en los rendimientos de Francia, debido a que el candidato independiente Emmanuel Macron formaría una alianza con su ex rival centrista Francois Bayrou.

MONEDAS EXTRANJERAS:

El dólar se ubica estable tras la publicación de las Minutas del FOMC, manteniendo constante en 34% la probabilidad de una suba de tasas de Fed Funds en marzo. Sin embargo, en contraste respecto a recientes comentarios de la Casa Blanca, el Secretario del Tesoro Steven Mnuchin, dijo que un dólar fuerte era “algo bueno” en el largo plazo.

COMMODITIES:

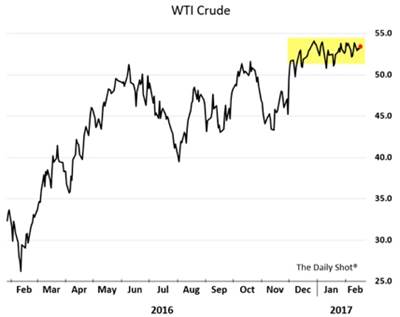

El petróleo WTI cotiza en alza en la apertura tras la caída en los stocks de crudo en el informe privado API. Ayer cayó debido a la expectativa de un aumento en los inventarios oficiales de crudo en EE.UU. que se publican hoy día.

El gas natural cotiza en alza por segundo día consecutivo debido a un rebote técnico tras el fuerte selloff del día martes.

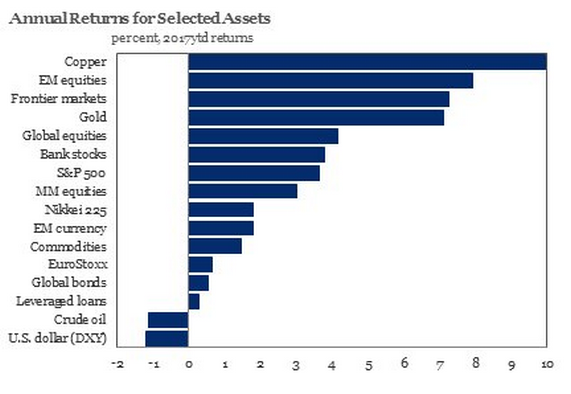

El oro opera en alza luego que las Minutas del FOMC señalarán incertidumbre entre sus miembros respecto al programa económico de la administración Trump.

El cobre opera en baja debido a la reciente apreciación del dólar, pero con tendencia alcista de fondo por los problemas de suministro en Chile e Indonesia.

La soja cotiza en baja por cuarto día consecutivo (USD/tn 378,51) debido a expectativas de un aumento en la producción en Latinoamérica.

El trigo cotiza hoy a USD/tn 166,71 y el maíz a USD/tn 148,33.

CORPORATIVAS:

TELEFÓNICA (TEF): reportó un aumento de un 14,3% en su ganancia estructural para todo el año.

REPSOL (REPYY): reportó un aumento de un 3,8% en su ganancia neta ajustada en el 2016, alcanzando los EUR 1.920 M (USD 2.030 M).

BARCLAYS (BARC): reportó un sorpresivo incremento en su capital estructural a un 12,4%, frente a las expectativas de los analistas que indicaban que sólo subiría a un 11,8%.

ZHENHUA OIL (Sin Listar): la estatal china firmó un acuerdo preliminar con Chevron para comprar a la estadounidense uno de sus mayores campos de gas natural en Bangladesh, valuado en cerca de USD 2Bn.

NISSAN MOTOR (NSANY): Carlos Ghosn abandonará el cargo de director ejecutivo, cediendo el lugar a Hiroto Saikawa (actual co-CEO). Tomará el cargo el 1 de abril.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: IMPSA logró acuerdo de reestructuración de deuda

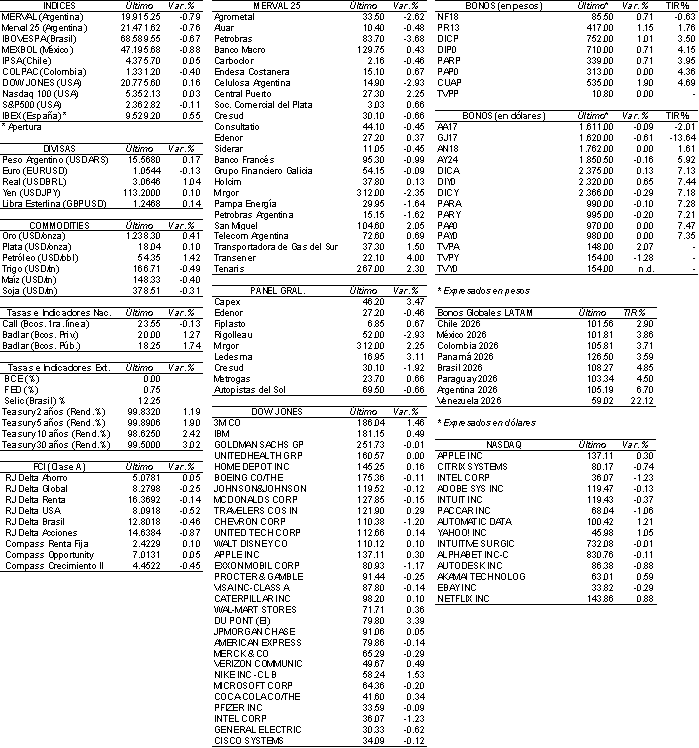

Los bonos en dólares que cotizan en el exterior tuvieron una ligera recomposición, pero en la BCBA tuvieron un resultado mixto. Es por la nueva caída del tipo de cambio.

Los bonos en pesos experimentaron nuevamente importantes subas diarias, en especial aquellos bonos ajustables por CER. Se encuentran muy alineados en la curva todos los bonos, tanto CER, Badlar como tasa fija.

La emisión internacional de la Provincia de Córdoba fue finalmente por USD 510 M a 7,5 años con una TIR de 7,45%. Con parte de ese dinero rescataría los bonos en dólares con cupón 12,375% y vencimiento de este año 2017.

En cuanto a las Letras Provinciales, el martes emitió la Provincia de Chubut. Ayer licitó Chaco. Entre Ríos licitará en marzo.

IMPSA logró un acuerdo con el 91,2% de los tenedores de bonos.

RENTA VARIABLE: Mayor selectividad en las operaciones: no se operan grandes volúmenes

Se dio una ligera toma de ganancias ayer en el mercado accionario luego de las fuertes subas acumuladas: el Merval cayó 0,8% por debajo de los 20.000 puntos.

Petrobras cayó -3,7%, Celulosa Argentina -2,9% y Petrolera Pampa -2,7%, pero continuaron en alza Transener (+4,0%), Central Puerto (+2,2%) y San Miguel (2,1%) tras el anuncio de la ampliación de capital para financiar su plan de inversiones.

Se empieza a notar mayor selectividad y no se operan grandes volúmenes.

NOTICIAS MACROECONÓMICAS:

Nuevos objetivos de déficit fiscal

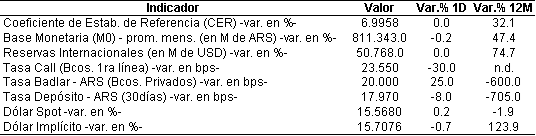

El ministro de Hacienda, Nicolás Dujovne, dio a conocer ayer los nuevos objetivos de déficit fiscal. El déficit fiscal primario se reduciría al 2,2% del PIB en 2019 desde 4,2% estimado para este año, y sería del 3,2% en 2018. Se daría en base a un crecimiento de la economía y menores subsidios estatales: se estima una reducción del gasto en subsidios estatales a la energía y el transporte y una reforma tributaria prevista para el 2018. Un déficit menor es importante para bajar las tasas de inflación.

Déficit en el intercambio comercial de enero 2017

El Intercambio comercial de enero 2017 arrojó déficit de USD 106 M, una reducción de USD 70 M YoY. El sector energético explicó la mitad del déficit del mes (-USD 50 M).

Las exportaciones crecieron +9,3% YoY en enero, impulsadas por la suba en las cantidades (+4,1% YoY) y en los precios (5,2%). El crecimiento de las MOI explicado en su totalidad por el crecimiento de las exportaciones del complejo automotriz.

Las importaciones crecieron +7,1% YoY en el mismo mes debido a aumento en las cantidades (+7% YoY). Con excepción de Bienes intermedios, todos los usos manifestaron subas interanuales

AFIP incentivará a jubilados y monotributistas a usar la tarjeta de débito

Más de 9 de cada 10 jubilados y perceptores de la Asignación Universal por Hijo retira el efectivo de la entidad para pagar sus cuentas, perdiendo así el beneficio del reintegro de 15% del IVA. La AFIP incentivará además a jubilados y a monotributistas a usar la tarjeta de débito.

Visita de Macri a España

En la visita de Macro a España, el presidente español Rajoy afirmó que “La Argentina ahora es un país en marcha”. Recién hoy tendrán la reunión oficial. El acuerdo Unión Europea y Mercosur está en el centro del debate: Alemania, Italia y Portugal están a favor de este acuerdo, mientras que Francia, Irlanda, Polonia y Hungría son los países más reacios.

Tipo De Cambio

El dólar retrocedió nuevamente ayer a USDARS 15,86, su segunda caída consecutiva en el mercado minorista. En el MULC, descendió a USDARS 15,595 y el dólar Banco Nación mayorista en Nueva York cerró en USDARS 15,5680.

Indicadores Económicos

Indicadores Financieros

Fuente: Bloomberg

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA