Informe Diario del 24 de Febrero 2017

- 24 de febrero de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL:

Ayer el Dow anotó la 10° suba consecutiva en una importante racha alcista. Pero el rally de 5 semanas pierde momentum: los futuros operan con bajas de -0,4% promedio. Impactan la incertidumbre política mundial y los vaivenes en la expectativa de suba de tasas de la Fed, La semana toma relevancia el discurso que Trump dará el martes ante el Congreso de EE.UU. Se aguarda la reforma impositiva que prometió y que impulso la bolsa. El dólar opera en baja debido a la decepción del mercado tras las Minutas del FOMC y las nuevas declaraciones de Steven Mnuchin. Toma de ganancias del petróleo WTI. Los stocks subieron menos de lo esperado en EE.UU. El oro opera en alza en máximos de 3 meses y medio. Los rendimientos de los US Treasuries operan en baja.

ARGENTINA:

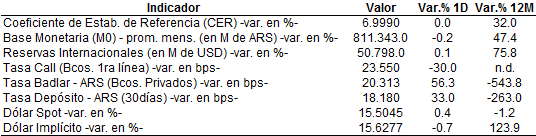

Los bonos en dólares que cotizan en el exterior tuvieron una ligera recomposición en sus precios en las últimas tres ruedas, aunque de manera errática luego de las caídas previas. En parte se debe a la baja de la tasa de rendimiento de los bonos norteamericanos en el exterior (2,36% esta mañana) y el contexto global que sigue relativamente benigno a la toma de riesgos por parte de los inversores internacionales. El Riesgo País cerró en los 458 puntos básicos, dos puntos básicos arriba del cierre previo. En la BCBA no se dieron grandes cambios en los precios de los bonos ayer. COMPAÑIA GENERAL DE COMBUSTIBLES (CGC): realizará un tender offer (recompra) por USD 50 M de ONs en pesos y en dólares a partir del 7 de marzo. Recompraría las Clases II, IV, VI and VII en dólares y la Clase VIII en pesos. El dólar mayorista cerró a USDARS 15,5045 (Banco nación, NY), nuevamente en baja. En el mercado minorista subió un centavo a USDARS 15,87.

ESTADOS UNIDOS:

Ayer el Dow se anotó la 10° suba consecutiva en una importante racha alcista.

Pero el rally de 5 semanas pierde momentum: los futuros operan con bajas de -0,4% promedio.

El sector de materiales básicos lidera las bajas.

Impactan en las bolsas de EE.UU. esta mañana la incertidumbre política mundial y sobre todo los vaivenes en la expectativa de suba de tasas de la Fed, si se adelanta para marzo, o si finalmente será en junio como lo descuenta el mercado con una mayor probabilidad.

Asimismo, el Secretario del Tesoro de EE.UU. dijo que las medidas que se tomen tendrían poco impacto este año, decepcionando a quienes esperaban decisiones más agiles y un plan de estímulo fiscal de impacto en el corto plazo.

Se aguarda también la reforma impositiva que prometió y por la cual se dieron las subas de las bolsas.

Ayer los subsidios de desempleo semanales subieron levemente. Hoy se dará la revisión final del índice de Sentimiento de la Universidad de Michigan de febrero y las ventas de viviendas nuevas de enero (se espera un aumento).

En el día de ayer lo más importante fue el reporte de Hewlett Packard Enterprise. Durante el primer cuarto de su año fiscal 2017 ha conseguido USD 11.400 M en ingresos netos. Los ingresos han descendido un 10% respecto a los USD 12.700 M logrados en el primer cuatrimestre de 2016.

Hoy reportan Pinnacle, Cabot, Foot Locker y Public Service.

EUROPA:

Las bolsas europeas bajan en medio de esta cautela y presionada por BASF SE y Vivendi SA que dieron perspectivas pesimistas para 2017.

Signos de fin de la deflación, casi todos los países ya están con inflación

ASIA Y OCEANÍA:

Los mercados asiáticos cerraron dispares, con el índice Nikkei en baja y Shanghai neutral

AMÉRICA LATINA:

COLOMBIA: La producción petrolera cayó 13,2% en enero a 855.000 barriles diarios en promedio, frente al mismo mes de 2016, según informó el ministerio de Minas y Energía. El bombeo de crudo en el primer mes de 2016 habría alcanzado los 986.000 barriles por día (bpd), de acuerdo con estadísticas de la Agencia Nacional de Hidrocarburos. Durante 2016 alcanzó un bombeo promedio de 885.000 bpd.

MÉXICO: La economía de México ya está percibiendo el impacto de las nuevas políticas de EE.UU. que podrían perjudicar su actividad comercial, según comunicó la agencia calificadora de crédito Moody’s, que recortó su proyección sobre el crecimiento del PIB del país. La agencia estima que la economía se expandirá 1,4% este año y 2% en 2018, en comparación a las estimaciones de crecimiento de 1,9% y 2,3% realizadas previamente.

MÉXICO: El Banco Central decidió de forma unánime elevar la tasa de interés hace dos semanas para evitar alzas de precios asociadas a la depreciación de la moneda y a aumentos en las gasolinas, según mostró la minuta de la reunión más reciente. Los cinco integrantes votaron a favor de subir en 50 puntos base a 6,25% la tasa de interés interbancaria a un día, buscando además anclar las expectativas de inflación.

La producción petrolera en Colombia cayó 13,2% en enero a 855.000 barriles diarios en promedio, frente al mismo mes de 2016. La extracción de crudo en el primer mes de 2016 habría alcanzado los 986.000 barriles por día (bpd). Durante 2016 tuvo un promedio de 885.000 bpd.

Moody’s: la economía de México ya está percibiendo el impacto de las nuevas políticas de EE.UU. que podrían perjudicar su actividad comercial. Estima que la economía se expandirá 1,4% este año y 2% en 2018, en comparación a las estimaciones de crecimiento de 1,9% y 2,3% realizadas previamente.

Por otro lado, en México el Banco Central decidió de forma unánime elevar la tasa de interés hace dos semanas para evitar alzas de precios asociadas a la depreciación de la moneda y a aumentos en las gasolinas, según mostró la minuta de la reunión más reciente.

La soja opera en alza a USD 376,86 por tonelada, mientras que el trigo lo hace a USD 165,97 por tonelada y el maíz a USD/tn 146,85 (+0,13%).

BONOS DEL TESORO:

Los rendimientos de los US Treasuries operan en baja.

MONEDAS EXTRANJERAS:

El índice DXY sigue en baja: se debe a la decepción del mercado tras las Minutas del FOMC y las nuevas declaraciones de Steven Mnuchin que reducen las expectativas de presiones inflacionarias provenientes del plan fiscal de Trump, y por consiguiente un potencial accionar por parte de la Fed.

COMMODITIES:

Toma de ganancias del petróleo WTI. Los stocks subieron menos de lo esperado en EE.UU.

El oro opera en alza en máximos de 3 meses y medio debido a la incertidumbre por las políticas de Trump.

CORPORATIVAS:

ENDESA (ELEZF): reportó una suba de un 30% YoY en su beneficio neto: reportó ganancias de EUR 1.411 M para 2016.

VALE (VALE) espera que el precio mundial del hierro promedio se ubique sobre los USD 80 por tonelada este año debido a la creciente demanda por acero.

ROYAL BANK OF SCOTLAND (RBS): reportó un aumento en sus pérdidas.

BIMBO (BIMBOA): Anunció un desplome interanual de un 71% en su utilidad neta en el cuarto trimestre del año 2016.

MERVAL / ECONOMÍA ARGENTINA:

RENTA FIJA: Ligera recuperación en los precios de los bonos en el exterior

Los bonos en dólares que cotizan en el exterior tuvieron una ligera recomposición en sus precios en las últimas tres ruedas, aunque de manera errática luego de las caídas previas. En parte se debe a la baja de la tasa de rendimiento de los bonos norteamericanos en el exterior (2,36% esta mañana) y el contexto global que sigue relativamente benigno a la toma de riesgos por parte de los inversores internacionales.

El Riesgo País cerró en los 458 puntos básicos, dos puntos básicos arriba del cierre previo.

En la BCBA no se dieron grandes cambios en los precios de los bonos ayer.

COMPAÑIA GENERAL DE COMBUSTIBLES (CGC): realizará un tender offer (recompra) por USD 50 M de ONs en pesos y en dólares a partir del 7 de marzo. Recompraría las Clases II, IV, VI and VII en dólares y la Clase VIII en pesos.

El dólar mayorista cerró a USDARS 15,5045 (Banco nación, NY), nuevamente en baja. En el mercado minorista subió un centavo a USDARS 15,87.

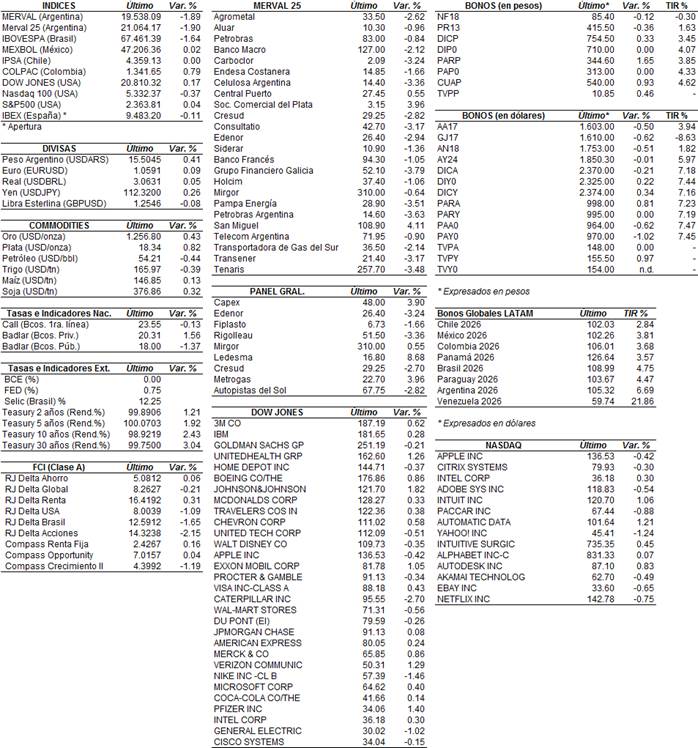

RENTA VARIABLE: Continúa la temporada de resultados. Merval cayó 1,9%

El índice Merval volvió a bajar (-1,89%). Las mayores caídas se dieron en GGAL, PESA y PAMP.

SIDERAR (ERAR) presentó un resultado más que satisfactorio y por encima de lo esperado. Se debe en gran parte a una mejora del resultado operativo, menores pérdidas financieras, y una importante suba en el resultado de inversiones en compañías asociadas, Reportó en el balance del 4T16 una ganancia de ARS 943,6 M.

TENARIS (TS) presentó el balance del último trimestre. Ganó USD 34 M, es decir una ganancia por acción de apenas USD 0,03. El EBITDA del trimestre fue de USD 172 M (ajustados: USD 194 M).

PAMPA ENERGÍA (PAMP) contrató a Lazard Argentina para realizar un due-diligence para la adquisición de la constructora argentina IECSA.

A nivel macroeconómico, se desaceleró la caída de diversos indicadores de coyuntura (construcción e industria) pero sigue golpeada la confianza del consumidor.

La producción industrial cayó 1,1% en enero relación a igual mes del año pasado. Acumula un ciclo de 12 meses consecutivos con bajas interanuales (Indec).

POSITIVO: La construcción, medida por el Indicador Sintético de la Actividad de la Construcción (ISAC) del INDEC, mostró una caída del 2,4% YoY en enero.

NEGATIVO: el Índice de Confianza del Consumidor (ICC), que mide las expectativas de compra de las personas, cayó en lo que va del mes de febrero 10,8% interanual (UTDT), y se encuentra en baja mes a mes.

La Cámara Argentina del Acero informó que la producción de acero crudo de enero de 2017 tuvo una merma de 11,6% en comparación con el mismo período de 2016.

NOTICIAS MACROECONÓMICAS:

La producción industrial cayó 1,1% YoY en enero

Indec: La producción industrial cayó 1,1% en enero en relación al mismo mes del año pasado.

Acumula un ciclo de 12 meses consecutivos con bajas interanuales (la producción del sector automotor subió 75% interanual). Datos privados muestran otra realidad: Ferreres informó una baja de 6,4% interanual, mientras que FIEL informó una suba de 3,9%.

Encuesta de Expectativas de la industria.

Del total de industriales encuestados, el 30,7% consideró que la demanda interna crecerá entre febrero y abril mientras que 17,1% que prevé una disminución. En cuanto a las exportaciones, el 26,7% anticipa una suba mientras que el 15,7% que prevé un retroceso.

La construcción mostró una caída del 2,4% YoY en enero

En enero pasado el Indicador Sintético de la Actividad de la Construcción (ISAC) del INDEC mostró en enero una caída del 2,4% YoY, lo cual muestra una fuerte desaceleración respecto a los niveles de caída que el sector venía mostrando en los últimos trece meses. La encuesta cualitativa indicó que el 36,4% de las empresas dedicadas a obras privadas estimó que la actividad aumentará entre febrero y abril próximo (entre las que se dedican a la obra pública el 57,1%).

Producción de acero cae 11,6% YoY en enero

El La Cámara Argentina del Acero informó que la producción de acero crudo de enero de 2017 tuvo una merma de 11,6% en comparación con el mismo período de 2016. Se explica principalmente por la menor elaboración de laminados planos que registraron una caída de 19,5%. La producción de laminados terminados en caliente registró en enero de 2017 una baja de 14,1% YoY y la de productos no planos disminuyó 4,1% en enero de 2017 respecto de igual mes del año anterior. Consumo de hierro redondo cae 6,8% YoY en enero.

Macri y Rajoy ofrecieron una conferencia de prensa en el Palacio de La Moncloa

Ambos mandatarios suscribieron una Declaración Conjunta y un Plan de Acción para profundizar la asociación estratégica entre ambos países. Se firmaron, además, once convenios que apuntan a fortalecer la cooperación en diversas áreas de trabajo, junto a los ministros de ambos países.

Indicadores Monetarios

Indicadores Financieros

Fuente: Bloomberg

Disclaimer:

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA