Informe Diario del 04 de Septiembre 2017

- 04 de septiembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

HOY ES FERIADO EN ESTADOS UNIDOS

GLOBAL:

Corea del Norte realizó prueba de una bomba de hidrógeno. Inversores temen por conflicto armado. BRASIL La economía de Brasil creció más de lo previsto en el 2T17 (0,2%t/t y 0,3%a/a), debido a un aumento del gasto del consumidor, confirmando el curso de la recuperación económica tras la peor recesión en la historia del país.

ARGENTINA:

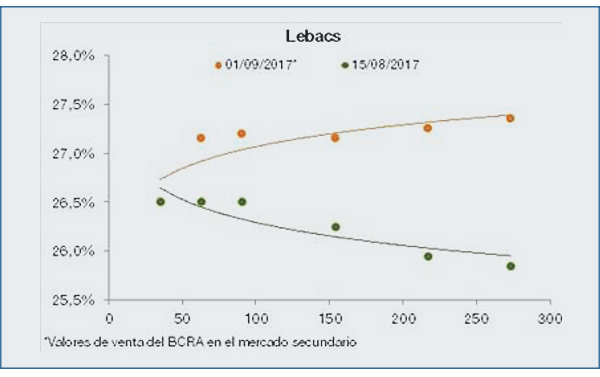

Agosto finalizó con una renovada confianza por parte de los inversores locales e internacionales, en medio de un panorama positivo para el oficialismo de cara a las elecciones legislativas y novedades sobre la reforma fiscal. La inflación de Agosto y Setiembre estarán en las mas bajas del año aunque con la “core” todavía cercana al 2%, pensamos que las tasas de Lebacs permanecerán altas y un tipo de cambio estabilizado. Buen escenario para Lebacs tanto en licitación como por mercado secundario . El índice líder viene de ganar poco más de 9% en el pasado mes de agosto, con acciones que subieron más de 40% como el caso de Transener, en medio del optimismo de los inversores por el resultado de las PASO. Además influyeron los buenos resultados corporativos del 2°T17, principalmente de empresas energéticas, las cuales se vieron favorecidas por el incremento en el cuadro tarifario. El volumen operado en acciones en la BCBA en las últimas cinco ruedas ascendió a ARS 2.023,8 M, con un promedio diario de ARS 404,8 M.

ESTADOS UNIDOS:

Los futuros de EE.UU. operaban en baja tras la prueba de una bomba de hidrógeno por parte de Corea del Norte. Hoy los mercados se encontrarán cerrados en conmemoración del Día del Trabajador (Labor Day).

El régimen de Kim Jong-Un realizó el domingo su sexta y más potente prueba de una bomba de hidrógeno avanzada para un misil de largo alcance, marcando un fuerte aumento de las tensiones con EE.UU.

En este escenario, Trump amenazó con suspender el comercio con cualquier país que haga negocios con Corea del Norte.

Hoy no se publicarán indicadores económicos.

DOW CHEMICAL (DOW): La fusión de la empresa con la firma DuPont ha finalizado. La nueva compañía pasará a llamarse DowDupont y empezará a operar en el NYSE bajo el símbolo “DWDP”.

AMAZON.COM (AMZN): La empresa está planeando el lanzamiento de su servicio de entregas expeditivas de 1 y 2 horas denominado “Prime Now” en Canadá, a finales del año 2017.

FIAT CHRYSLER (FCAU): Caía 1,2% esta mañana, después que el jefe ejecutivo Sergio Marchionne informó que no había recibido ninguna oferta de compra, contrariamente a los rumores de las últimas semanas.

EUROPA:

Los principales mercados europeos caían debido a los temores de los inversores por un posible enfrentamiento militar en la Península de Corea.

El índice de precios al productor de la Eurozona mostró una desaceleración levemente superior a la proyectada.

ASIA Y OCEANÍA:

Los principales índices bursátiles de Asia cerraron dispares luego que Corea del Norte realizará una prueba de una bomba de hidrógeno.

Esta acción aumentó considerablemente la tensión geopolítica en la Región y la preocupación de un posible enfrentamiento militar.

Corea del Sur comentó que su vecino del norte podría estar preparándose para realizar nuevos lanzamientos de misiles.

En relación a los datos macroeconómicos hoy se conocerán los índices PMI Nikkei (Japón) y Caixin (China) de servicios y composite.

AMÉRICA LATINA:

COLOMBIA: Las ventas de nuevos vehículos cayeron 6,7% en agosto a 20.901 unidades, frente al mismo mes del año pasado. La variación en agosto contrastó con el alza de 6,2% que reportaron las ventas de vehículos en julio, reflejando que la confianza de los consumidores se mantiene débil por la desaceleración de la economía.

BRASIL: El Gobierno informó que en agosto se registró un superávit comercial récord para dicho mes, con un balance positivo de USD 5.599 M. Las exportaciones totalizaron USD 19.475 M y las importaciones sumaron USD 13.876 M. Además, en los primeros ocho meses del año, la balanza comercial muestra un superávit comercial de USD 48.109 M, récord para el período.

BRASIL: El Índice PMI manufacturero (ajustado por estacionalidad) compilado por la firma Markit subió en agosto a 50,9 puntos desde 50 puntos en julio. De esta manera, el crecimiento del sector manufacturero se aceleró a un máximo de tres meses en agosto ante la fortaleza de las demandas local y exterior.

PERÚ: El Gobierno informó que en agosto se registró una inflación mensual de 0,67%, la tasa más elevada desde marzo, superando también las expectativas del mercado de 0,55%. La aceleración se debió a un incremento en los precios de algunas frutas y en las tarifas del agua potable y la electricidad. La tasa anual, muestra una aceleración de la inflación a 3,17%, ubicándose por encima del rango meta oficial de 1% y 3%.

BONOS DEL TESORO:

Los rendimientos de Treasuries de EE.UU. no mostraban cambios ya que hoy los mercados en EE.UU se encuentran cerrados. El retorno a 10 años se ubica en 2,167% tras las subas registradas el viernes a pesar de los decepcionantes datos de empleo.

Los rendimientos de bonos soberanos europeos se mostraban estables (con sesgo negativo) mientras las tensiones en la Península de Corea impulsan a la demanda de activos seguros. Los mercados se mantienen a la expectativa de la reunión del BCE de esta semana.

MONEDAS EXTRANJERAS:

Esta mañana, el dólar (índice DXY) caía -0,27%, luego de la realización de una prueba con una bomba de hidrógeno en Corea del Norte. Las tensiones geopolíticas impulsan la búsqueda de cobertura de los inversores, que puede profundizarse en caso de derivar en un conflicto armado.

El euro operaba en alza (+0,41%), mientras los mercados aguardan por la próxima reunión de política monetaria del BCE que tendrá lugar el jueves. Se esperan los comentarios de las autoridades para descifrar el futuro del programa de estímulos.

El yen subía +0,5%, luego que los inversores manifestaran su preocupación por la última prueba de una bomba de hidrógeno en Corea del Norte.

COMMODITIES:

El petróleo WTI operaba estable. Algunas refinerías en Texas, EE.UU. comienzan a reanudar sus actividades (recuperando la demanda de crudo), aunque la aversión al riesgo lleva a los inversores a posicionarse en los mercados de metales, moderando la cotización del petróleo.

El oro subía +0,73%, alcanzando valores máximos en un año mientras se incrementan las tensiones entre el régimen de Kim Jong-Un y EE.UU. Además, la debilidad del dólar le dio fuerza a la suba.

La soja cerró el viernes con leve suba en USD/tn 348,85 luego que los sólidos datos económicos de China anticipan una recuperación de la demanda. El maíz cerró en USD/tn 139,86 y el trigo a USD/tn 161,20. Esta jornada no operarán debido al feriado en EE.UU. por el Día del Trabajo.

MERVAL / ARGENTINA:

RENTA FIJA: Hoy finaliza el período de suscripción para los bonos locales de IRSA

IRSA Propiedades Comerciales finalizará hoy el período de suscripción para la venta de bonos a nivel local en dos tramos que se realizará mañana. IRSA licitará títulos por un monto de ARS 2.500 M (USD 150 M) en el mercado local a través de las Clases III denominada en ARS con vencimiento a 18 meses y a una tasa de cupón variable, y de la Clase IV, denominada en USD con vencimiento a 36 meses y a una tasa de cupón fijo.

Los bonos argentinos terminaron la semana pasada con ligeras subas en el exterior (mercado OTC), luego de haber manifestado importantes alzas durante el mes de agosto.

El rendimiento de los Treasuries a 10 años de EE.UU. no influyó en los precios de los títulos en dólares que cotizan en el exterior, donde en la semana se sostuvo en el nivel de 2,16%.

Hoy no habrá actividad bursátil en EE.UU. por el feriado del Día del Trabajador, con lo cual esperamos un bajo volumen de operaciones a nivel local.

Por su parte, en la BCBA los soberanos en dólares se mostraron con precios al alza en el transcurso de la semana, frente a un dólar mayorista que se manifestó con una ligera suba en el mismo período.

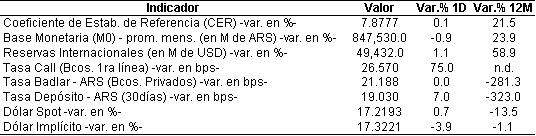

El riesgo país medido por el EMBI+Argentina quedó el viernes en 388 puntos básicos, reduciéndose 7 unidades en las últimas cinco ruedas.

RENTA VARIABLE: Índice Merval continúa marcando máximos históricos

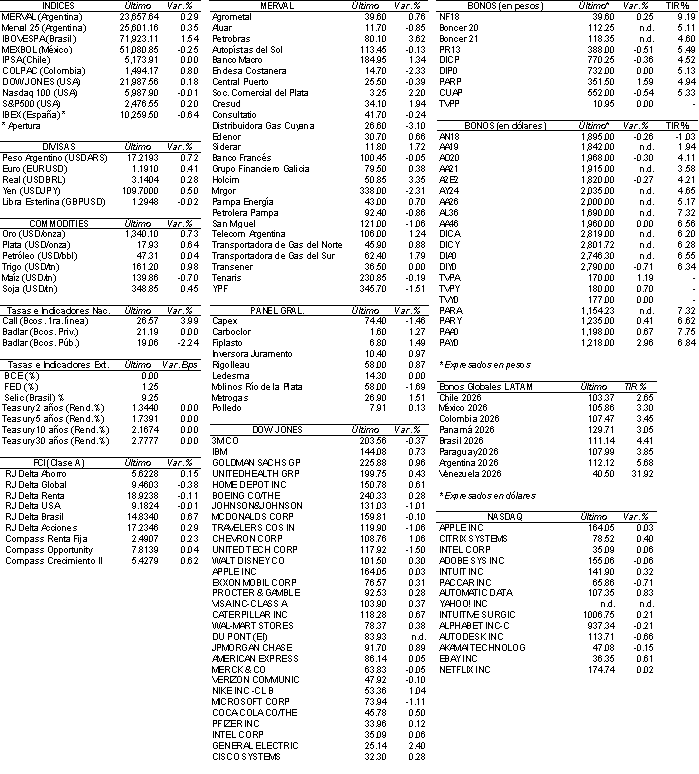

El índice Merval subió 0,7% en las últimas cinco ruedas y se ubicó en los 23.657,64 puntos, marcando un nuevo récord histórico después de testear un máximo intradiario de 23.720,98 unidades.

El índice líder ganó un poco más de 9% en el pasado mes de agosto, con acciones que subieron más de 40% como el caso de Transener, en medio del optimismo de los inversores por el resultado de las PASO.

Además influyeron los buenos resultados corporativos del 2°T17, principalmente de empresas energéticas, las cuales se vieron favorecidas por el incremento en el cuadro tarifario.

El volumen operado en acciones en la Bolsa de Comercio en las últimas cinco ruedas ascendió a ARS 2.023,8 M, con un promedio diario de ARS 404,8 M. En Cedears se operaron en la semana ARS 40,7 M.

Las acciones que mejor performance tuvieron en la semana fueron: Holcim (JMIN) +4,8%, Transener (TRAN) +4,6%, Sociedad Comercial del Plata (COME) +4,5%, Cresud (CRES) +4,1%, Mirgor (MIRG) +4%, Transportadora de Gas del Norte (TGNO4) +3,6% y Petrolera Pampa (PETR) +3%, entre las más importantes.

Sin embargo cayeron: YPF (YPFD) -4,7%, Agrometal (AGRO) -3,2%, Endesa Costanera (CECO2) -1,7%, San Miguel (SAMI) -1,6% y Tenaris (TS) -1,6%, entre otras.

NOTICIAS MACROECONÓMICAS:

Las ventas minoristas cayeron 0,3% YoY en agosto (CAME)

La Confederación Argentina de la Mediana Empresa (CAME) informó que las ventas minoristas tuvieron una leve caída de 0,3% YoY en el mes de agosto. En comparación con el mes anterior la merma fue de 8,7%. Si bien la diferencia es amplía, se debe a factores estacionales que tuvo julio, vacaciones y aguinaldo. Los rubros que más crecieron fueron: perfumería y cosmética (+2,9%), materiales para la construcción (+2,5%) y juguetería (+2,5%). En tanto que cayeron, marroquinería (-2,9%), calzados (-2,8%) y, textil e indumentaria (-2,2%).

Crecen las importaciones de indumentaria (CIAI)

Según la Cámara Industrial Argentina de Indumentaria (CIAI) las importaciones de indumentaria crecieron en junio 40,3% YoY. A su vez, entre julio de 2016 y julio de 2017 la venta de ropa tuvo una baja de 2,5% en los comercios minoristas. Otro dato del informe de la CIAI refleja la caída de 9,3% YoY en el 1ºT17 en la producción de ropa. En junio, en el trail de 12 meses, las exportaciones del sector se redujeron 26,3%. En lo que se refiere a precios, los precios locales de indumentaria crecieron 21,1%, mientras que el precio de las importaciones registraron una caída de 26,2%, ambos medidos en julio YoY.

El gasto público de 2016 se mantuvo igual al del año anterior (IARAF)

Tanto a nivel nacional como a nivel provincial, el gasto público de 2016 se mantuvo en los mismos niveles de 2015, según el Instituto Argentino de Análisis Fiscal (IARAF). A nivel nacional, el gasto en 2016 se ubicó en torno al 26,8% del PIB cuando en el 2015 lo había hecho en 26,5% del PIB. Los tres componentes más importantes del gasto fueron: seguridad social (pensiones y jubilaciones), transferencias corrientes al sector privado (subsidios a familias y empresas) y, salarios de la planta de personal del Estado. En tanto que a nivel provincial, el gasto público se ubicó en 16,1% en 2015 y en 15,9% del PIB en 2016.

Tras inversiones por USD 1.500 M, puede incrementarse la producción de litio

El litio, mineral que es utilizado en baterías, medicamentos, vidrios y arcilla, logró inversiones por USD 1.500 M, ahora se espera que su producción de 40.000 Tn anuales se dispare a 130.000 Tn. Hoy en día se encuentran en desarrollo dos proyectos, uno en Jujuy, otro en Catamarca, que en conjunto producirían el 16% de litio a nivel mundial. Recordemos que el litio es utilizado en baterías para autos eléctricos cuyo uso y producción se espera que crezca en los años venideros. Esto deja a Argentina en una situación de privilegio ya que contiene una de las mayores reservas a nivel mundial del mineral mencionado.

Tipo de Cambio

En el inicio del mes, el dólar minorista continuó con la tendencia apreciatoria que había mostrado a fines de agosto y se ubicó el viernes en ARS 17,55, presionado por las elevadas tasas en pesos que reducen las posiciones dolarizadas. A pesar de esto, en la semana la divisa subió cuatro centavos. Esta tendencia negativa del minorista se vio reflejada en el tipo de cambio mayorista, donde el mismo estuvo presionado por los ingresos de dólares. De esta manera, la cotización cayó el viernes a ARS 17,235 pero en las últimas cinco jornadas terminó prácticamente estable.

Por su lado, el dólar implícito subió solo un centavo en las últimas cinco ruedas y cerró en ARS 17,32, mientras que el MEP (o Bolsa) retrocedió ocho en la semana y se ubicó en ARS 17,26.

Indicadores Monetarios

Las reservas internacionales se incrementaron el viernes USD 559 M respecto al día previo y finalizaron en USD 49.432 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA