Informe Diario del 01 de Noviembre 2017

- 01 de noviembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

ARGENTINA

Se presentó ayer una propuesta para reforma fiscal, se habla mucho pero estamos lejos de saber que resultara de ella. No hay que apurarse a sacar conclusiones. Por ahora lo mas importante es que nada tiene carácter retroactivo. Se gravan los activos financieros pero no esta claro como se liquida el gravamen Salio IPO Loma Negra en la base más alta con baja adjudicación minorista, en ese valor no parece atractivo y habrá que esperar que baje en el mercado secundario para tomar alguna decisión.

Precio: US$ 3,80 Total acciones demandadas: 3.098.659.213 Acciones ofrecidas: 251.000.000 Prorrateo sería de 8,10%.

Tomar en cuenta que el lunes 6 de Noviembre los bancos permanecerán cerrados por el Día del Bancario.

GLOBAL:

El foco está puesto en la Fed , no se esperan cambios en la tasa de referencia ni en el nivel de compras de activos. Por su parte, se espera que mañana el presidente Trump anuncie el nombre de su candidato para presidir la Fed desde febrero de 2018, con la mayor parte del consenso apuntando a Jerome Powell como sucesor de la actual mandataria, Janet Yellen. La elección de Powell sería tomada como positiva por parte de los mercados, teniendo en cuenta la expectativa de que mantenga el tono expansivo de la política monetaria de EEUU

Estados Unidos

GLOBAL: Inversores aguardan la decisión de la Fed y la publicación de resultados de Facebook y Tesla

Los futuros de EE.UU. operaban en alza a la espera de la publicación de los balances trimestrales de importantes empresas y la decisión de política monetaria de la Fed.

De esta forma, los mercados no parecen afectados por el ataque terrorista registrado ayer en New York, en donde murieron ocho personas.

Se espera que la Fed mantenga sin cambios la tasa de interés de referencia y realice comentarios respecto al estado actual de la economía norteamericana. Esta sería la última decisión antes que Trump revele mañana quien será el sucesor de Janet Yellen.

Por el lado de los indicadores económicos, el índice manufacturero de Chicago mostró una leve suba, a pesar que se esperaba una fuerte caída.

El índice de confianza del consumidor del Conference Board experimentó una suba mucho más pronunciada que la proyectada.

Hoy la firma privada ADP publicará el dato de creación de empleo durante el mes de octubre, el cual mostraría un incremento en relación al mes anterior.

Se dará a conocer el resultado del índice ISM manufacturero correspondiente al mes de octubre, el cual mostraría una leve caída.

Garmin (GRMN), Groupon (GRPN), The New York Times (NYT) y Estee Lauder (EL) son algunas de las empresas que reportarán sus resultados trimestrales antes de la apertura del mercado. Al finalizar la jornada Facebook (FB), Kraft Heinz (KHC), Qualcomm (QCOM), Tesla (TSLA), Symantec (SYMC), Fitbit (FIT) y GoPro (GPRO), entre otras publicarán sus balances trimestrales.

PFIZER (PFE): Obtuvo ganancias por acción que superaron las estimaciones del mercado, con un beneficio trimestral de USD 0,67 por acción. Los ingresos resultaron en línea con los pronósticos. Pfizer también planteó pronósticos de ingresos alentadores para los medicamentos más nuevos.

MASTERCARD (MA): La empresa reportó ganancias trimestrales de USD 1,34 por acción superando las estimaciones del mercado de USD 1,23. Los ingresos también lograron ubicarse por encima del pronóstico del consenso.

QUALCOMM (QCOM): Sus acciones podrían verse afectadas luego de múltiples informes donde la próxima generación de iPhones e iPads de Apple dejarían de utilizar los chips de Qualcomm. Apple se encuentra analizando la posibilidad de usar chips de Intel y otros debido a disputas legales en curso con Qualcomm.

CENTURYLINK (CTL): Ganó la aprobación de la Comisión Federal de Comunicaciones por su compra de USD 24 M de Level 3 Communications, y planea cerrar hoy el acuerdo.

BRITISH PETROLEUM (BP): Informó ganancias mejores a las esperadas que duplicaron sus ganancias del año anterior. La empresa también comentó que reanudaría las recompras de acciones.

SONY (SNE): Pronostica ganancias para todo el año de USD 5,570 M, es decir 26% más que lo previsto hace tres meses. También reportó ganancias mejores a las esperadas para el 3ºT17, ayudado por un mejor rendimiento para los sensores de imagen y consolas de videojuegos de la compañía.

Europa

Los principales mercados europeos subían mientras los inversores se enfocan en la publicación de resultados corporativos.

En el Reino Unido, el índice PMI Markit manufacturero correspondiente al mes de octubre mejoró levemente.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron en terreno positivo tras la suba del petróleo y la publicación de datos económicos.

En Japón, la revisión final del índice PMI Nikkei manufacturero de octubre aumentó levemente.

En China el índice PMI Caixin manufacturero correspondiente al mes de octubre se mantuvo sin cambios, en línea con lo esperado.

América Latina

COLOMBIA: El Gobierno realizó el pago anticipado de deuda pública doméstica que vencía en el 2018 por COP 1,5 Bn (USD 493 M), buscando de esta manera contribuir a una mejora de su perfil de deuda y refinanciación al reducir compromisos para el próximo año. Sin embargo, la operación no alterará las metas de colocación de títulos para lo que queda de este año ni el próximo.

MÉXICO: Según las cifras preliminares informadas por el Instituto Nacional de Estadísticas (INEGI) el PIB cayó 0,2% en el 3ºT17 respecto al trimestre anterior, registrando así su primera contracción en más de cuatro años, debido a los dos terremotos y huracanes sufridos en ese período.

MÉXICO: La Secretaría de Hacienda reveló que en septiembre el déficit fiscal cayó 18% respecto al mismo mes del año 2016, al registrar un saldo negativo de MXN 42.185,1 M. En los primeros nueve meses del año el balance del sector público acumulado muestra un superávit de MXN 63.215,4 M, lo que se compara con un déficit de MXN 251.270,4 M en el mismo período del año pasado.

CHILE: El Instituto Nacional de Estadísticas (INE) informó que el desempleo llegó a 6,7% en el tercer trimestre del año, ubicándose levemente por encima de lo esperado por el mercado de 6,5%. En comparación con el mismo período del año 2016 el dato subió 0,1 punto porcentual.

Bonos del Tesoro

Esta mañana, el dólar subía levemente (+0,09%), mientras el mercado permanece atento a la decisión del FOMC respecto a la tasa de interés de referencia.

El yen caía -0,32 debido al incremento del apetito por el riesgo y la ratificación de la política ultra-expansiva del BoJ.

La libra esterlina cotizaba en alza (+0,22%), continuando con el rally de la jornada previa, mientras se espera que se incremente la tasa de referencia del BoE en la reunión de política monetaria de mañana.

Monedas Extranjeras

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries. En el Reino Unido se descuenta un incremento en la tasa de referencia del BoE en la reunión de política monetaria de mañana.

Commodities

El petróleo WTI subía +1,23%, alcanzando su mayor valor en más de 2 años, luego que la OPEP y Rusia redujeron los suministros de crudo durante octubre, con una adhesión del 92% al compromiso de reducción.

El oro operaba en alza (+0,72%) a la espera de los comentarios de la Fed y el BoE sobre sus respectivas reuniones de política monetaria. Además, los inversores focalizan su atención en el candidato que Trump nombrará para reemplazar a Janet Yellen.

La soja subía +0,20% cotizando en USD/tn 362,53 a la espera de la publicación de un informe por parte del USDA. El trigo operaba en USD/tn 153,21 y el maíz USD/tn 136,32.

Los rendimientos de Treasuries de EE.UU. subían levemente mientras se aguarda por los resultados de la reunión del FOMC, que podría determinar el ritmo de las futuras subas en la tasa de referencia. El retorno a 10 años se ubicaba en 2,3930%.

Merval / Economía Argentina

RENTA FIJA: Bonos en dólares cayeron tras la presentación del proyecto de reforma tributaria

Los bonos argentinos que cotizan en el exterior (mercado OTC) ayer terminaron la jornada bursátil con pérdidas, en un contexto en el que el Gobierno anunció que estos instrumentos serán alcanzados por un impuesto a la renta financiera.

Esto también se dio después que la tasa de rendimiento de los Treasuries a 10 años de EE.UU. subiera a 2,379% desde el nivel de 2,368%, tras haber alcanzado un mínimo intradiario de 2,356%. Hoy la misma sube levemente a 2,393%.

Ayer el Ministro de Hacienda, Nicolás Dujovne, presentó el proyecto de reforma tributaria, confirmando que gravarán la renta financiera y se eliminará gradualmente el impuesto al cheque y otros tributos, más detalles de la misma serán revelados cuando este el proyecto de Ley definitivo que se discutirá en el Congreso en menos de dos semanas.

Lo que más de cerca mira el mercado de renta fija es el impuesto a la renta financiera obtenida por las personas humanas residentes en el país con alícuotas moderadas según el tipo de colocación y con un mínimo no imponible especial.

• La alícuota será del 15% para rendimientos provenientes de instrumentos en moneda extranjera o indexados y otras rentas financieras. En tales casos no se gravan diferencias de cambio ni actualizaciones.

• Para no gravar la renta nominal, la alícuota será del 5% para rendimientos provenientes de instrumentos de renta fija en pesos sin cláusula de ajuste. El PEN podrá elevar esta alícuota según las condiciones económicas imperantes (hasta alcanzar convergencia con alícuota del 15%).

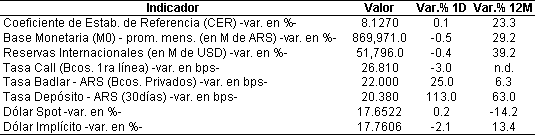

En este contexto, el riesgo país medido por el EMBI+Argentina subió casi 5% el martes y se ubicó en los 361 puntos básicos.

En la BCBA, los principales bonos en dólares también se mostraron a la baja, también afectados por la reforma tributaria que presentará el Gobierno al Congreso.

Banco Hipotecario fijó el martes en 17% la tasa mínima anual del cupón del bono internacional “peso-linked” cuyo lanzamiento está previsto para hoy. Hipotecario busca recaudar unos USD 400 M a 5 años.

El directorio de Albanesi aprobó ayer la reapertura de su bono internacional 2023 por otros USD 100 M de dólares. Se espera que la compañía use los ingresos de la reapertura para financiar los dos proyectos energéticos adjudicados en las últimas semanas por Generación Mediterránea, empresa controlada por Albanesi.

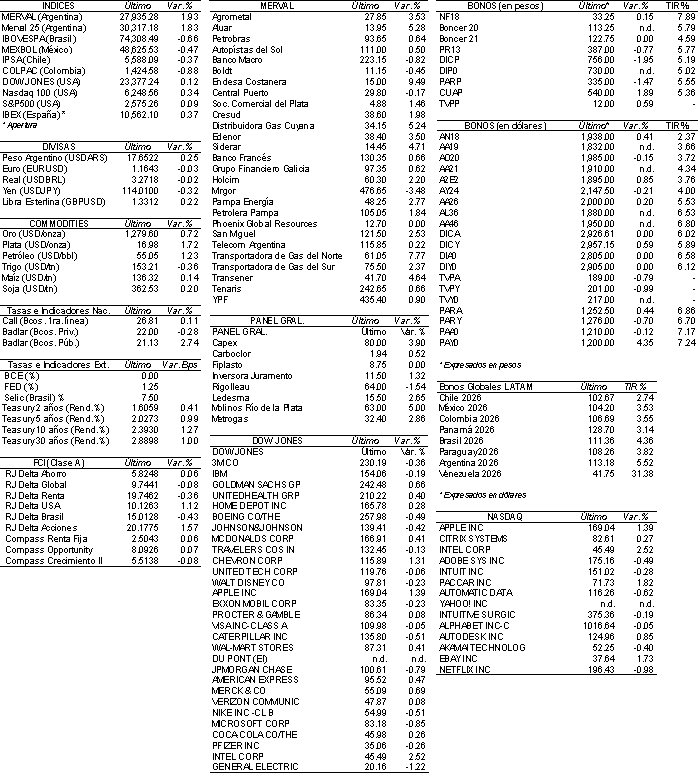

RENTA VARIABLE: El índice Merval subió 1,9% y cortó cuatro ruedas consecutivas con pérdidas

La confirmación que el Gobierno propondrá gravar la renta financiera de bonos, Lebac, y plazos fijos impactó negativamente sobre la renta fija local, pero no sobre la renta variable, debido a que se mantendrán exentas de impuestos.

De esta manera, el índice Merval ganó el martes 1,9% y cortó una racha de cuatro bajas consecutivas, para ubicarse en los 27.921,77 puntos.

El volumen operado en acciones en la BCBA ascendió a ARS 547,4 M, mientras que en Cedears se negociaron ARS 11,3 M.

En ese contexto, las acciones que mejor performance mostraron ayer fueron: Endesa Costanera (CECO2), Transportadora de Gas del Norte (TGNO4), Aluar (ALUA), Distribuidora de Gas Cuyana (DGCU2) y Siderar (ERAR), entre otras.

Sin embargo, cayeron: Mirgor (MIRG), Banco Macro (BMA), Boldt (BOLT) y Central Puerto (CEPU). La acción de Phoenix Global Resources (PGR) se mantuvo sin cambios.

Hoy al cierre reportará sus resultados Tenaris (TS), mientras que Transener (TRAN) lo hará el viernes. En la semana del 6 al 10 de noviembre presentarán la mayoría de las empresas (bancos, petroleras y utilities, entre otras).

NOTICIAS MACROECONÓMICAS

En septiembre aumentaron la actividad industrial y la construcción (INDEC)

En una nueva serie de datos publicados por el INDEC se conoció que el Estimador Mensual Industrial (EMI) que mide la actividad industrial aumentó 2,3% YoY en septiembre y 1,5% YoY en el acumulado entre enero-septiembre. El EMI estuvo impulsado por la producción de acero y aluminio (+23%), edición e impresión (+16,2%), industria automotriz (+10,1%) y producción de insumos para la construcción (+7,5%). Por otro lado, el Indicador Sintético de la Actividad de la Construcción (ISAC) arrojó un crecimiento de 13,4% YoY en septiembre y 10% en el acumulado del año respecto al mismo período del año anterior.

Creció 1,8% MoM en agosto el Índice de Salarios (INDEC)

El Índice de Salarios de los trabajadores registrados tuvo un crecimiento de 1,8% MoM en agosto producto de un avance de 1,4% en el sector privado y de 2,6% en el sector público. En tanto que para el sector privado no registrado la suba de salarios fue de 4,4%. Las variaciones respecto al mismo mes del año anterior fueron 31% para el sector privado registrado y 23,1% para el sector público, esto produce un avance de 28% YoY para el total del sector registrado.

Por realizarlas por internet, las transferencias de autos serán 20% más baratas

Para las operaciones de transferencias de automóviles y motos que se realicen por internet, el Gobierno decidió realizar una quita de 20% sobre el total de aranceles a abonar. Se le adicionan los correspondientes a trámites adicionales o concomitantes. La nueva operatorio online se encuentra vigente desde el pasado 18 de septiembre. El objetivo de dicho beneficio es optimizar la gestión de los registros.

En el 2ºT17 bajó 2,8% la pobreza en los hogares de la Ciudad de Buenos Aires

En la Ciudad de Buenos Aires, se redujo 2,8% la cantidad de hogares que se encuentran por debajo de la línea de pobreza, en el 2ºT17, según la Dirección General de Estadísticas y Censos del Ministerio de Hacienda de la Ciudad. Respecto al trimestre anterior, la incidencia de pobreza creció 1,7%. El ingreso de dinero registrado por grupo familiar en el 2ºT17 fue de ARS 29.886 (+35,7% YoY y -3,4 en relación al trimestre anterior).

Tipo de Cambio

El dólar minorista cerró el martes en ARS 17,95 vendedor, cayendo apenas un centavo respecto al lunes, en una jornada donde el mercado esperaba definiciones sobre el proyecto de reforma impositiva, que incluirá un impuesto sobre algunos activos financieros. Sin embargo, la divisa manifestó un avance en octubre de 33 centavos y medio, su mayor alza en cuatro meses. Por su parte, el tipo de cambio mayorista disminuyó ayer tres centavos y medio para cerrar en ARS 17,685, mientras que en octubre mostró una suba de 33 centavos y medio.

Indicadores Monetarios

Las reservas internacionales bajaron el martes USD 199 M y se ubicaron en los USD 51.796 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA