Informe Diario del 02 de Noviembre 2017

- 02 de noviembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

GLOBAL

BoE subió tasa de interés. Hoy a las 3 pm Trump anuncia el nuevo chairman de la Fed, Powell. Primer Presidente de la Fed sin un doctorado en economía desde Volker. Atlanta Fed: crecimiento del PIB estimado del 4% para el 4º trimestre. Luego generalmente baja, pero es un buen indicio.

VENEZUELA – El martes los depositarios (DTC, Eurdep) dijeron que aún no habían recibido el dinero de Venezuela, pero ayer lo confirmaron. Un susto más en la saga.

ARGENTINA

El Gobierno buscará colocar en la jornada de hoy bonos por EUR 2.500 M en el mercado europeo, en donde el resultado de la operación dependerá en parte de las tasas que demandarán los inversores. Los bonos argentinos que cotizan en el exterior (mercado OTC) el miércoles volvieron a perder terreno, desacoplándose en parte de los movimientos de la tasa de rendimiento de los Treasuries a 10 años de EE.UU. que ayer se ubicó en 2,37%.

TENARIS (TS) reportó en el 3ºT17 una ganancia de USD 95 M (o USD 0,09 por acción), que se compara con la utilidad neta de USD 15 M (o USD 0,01 por acción) correspondiente al 3ºT16. Las ganancias de la compañía mejoraron las expectativas de resultado del mercado.

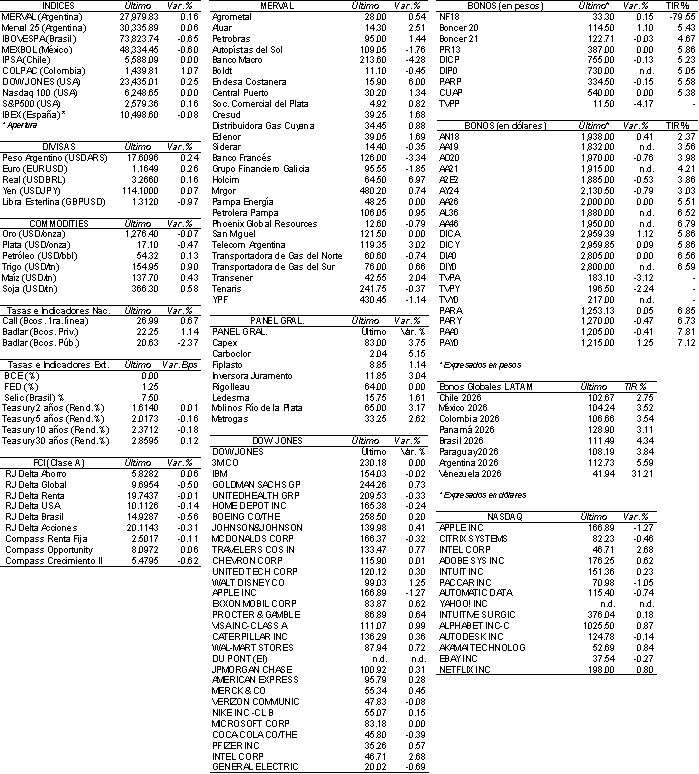

El mercado accionario local manifestó un ligero avance el miércoles, después que registró en el inicio de la jornada un nuevo valor récord en pesos por encima de los 28.000 puntos. En este marco, el índice Merval subió apenas 0,2% y se ubicó en los 27.979,83 puntos, luego que llegar a marcar un máximo de 28.335 unidades (1,5% sobre el cierre anterior). El volumen operado en acciones en la BCBA creció un 67% en relación al día previo y se ubicó en los ARS 928,3 M, En tanto, en Cedears se negociaron ayer ARS 6,4 M.

Tomar en cuenta que el lunes 6 de Noviembre los bancos permanecerán cerrados por el Día del Bancario.

Estados Unidos

Los futuros de EE.UU. operaban en baja a la espera de la publicación de nuevos resultados corporativos y la decisión de Trump respecto a quien será el nuevo presidente de la Fed.

Ayer, la Reserva Federal mantuvo sin cambios su tasa de política monetaria y comentó que la economía está creciendo a tasas sólidas, aumentando así las probabilidades de una tercera suba de tasas en el año para la reunión programada en diciembre.

El presidente Trump revelaría hoy quien será el sucesor de Janet Yellen como presidente de la Fed. Según medios norteamericanos, el favorito a obtener el puesto sería Jerome Powell, quién mantendría la postura actual de la Reserva Federal.

Según la firma privada ADP en octubre se crearon 235.000 nuevos puestos de trabajo, superando las estimaciones del mercado.

Los pedidos iniciales por desempleo correspondientes a la semana finalizada el 28 de octubre fueron menores a lo esperado.

Ayer, Facebook (FB) reportó ganancias e ingresos mayores a lo estimado y la cantidad de usuarios activos creció 16% respecto al 3ºT16.

Tesla (TSLA) informó la mayor pérdida trimestral en su historia, superando incluso las expectativas del mercado. La empresa advirtió que demorará más tiempo de lo previsto alcanzar su meta de producción de 5.000 vehículos Modelo 3. Ahora espera obtener dicha producción para el 1ºT18. La acción caía más de 6% en el pre-market.

Alibaba (BABA), Ralph Lauren (RL) y Ametek (AME) son algunas de las empresas que reportarán sus resultados trimestrales antes de la apertura del mercado, mientras que American International Group (AIG), Apple (AAPL), Activision Blizzard (ATVI), Western Union (WU), CBS (CBS), Starbucks (SBUX) y Motorola Solutions (MSI) reportarán al finalizar la jornada.

Facebook: crecimiento del 47% de ventas anual. 88% del negocio de Facebook es móvil. Las utilidades fueron de $4.7billones o un 88% mas q el año pasado. 2.07 mil millones de personas acceden a Facebook 1 al mes 1.3b inicie sesión una vez al día. Aún Messenger y WhatsApp no se han monetizado. La acción de Facebook subió 2% antes del mercado.

Apple informa hoy. No se esperan sorpresas. El nuevo iPhone sale mañana, veremos si hay algún bottleneck en el proceso.

Europa

Los principales mercados europeos caían mientras los inversores reaccionan la decisión de política monetaria del BoE.

La entidad monetaria británica elevó la tasa de interés de referencia por primera vez es más de una década, en línea con lo esperado por el mercado.

Se mantuvieron estables la tasa de reclamos por desempleo y las revisiones finales de los índices Markit PMI manufactureros de Alemania y la Eurozona de octubre.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron hoy dispares tras la publicación de nuevos resultados corporativos y la decisión de la Fed de mantener sin cambios la tasa de interés de referencia.

En China, se conocerán los resultados de los índices PMI Caixin composite y servicios correspondientes al mes de octubre.

América Latina

CHILE: La ministra de Minería comentó que espera que la empresa estatal Codelco concrete su primera producción de litio dentro de seis a siete años, en momentos en que se lanza en el mundo la carrera por cumplir con una mayor demanda de ese metal por parte de la industria de vehículos eléctricos.

BRASIL: El Instituto Brasileño de Geografía y Estadística (IBGE) reveló que la producción industrial subió 0,2% en septiembre respecto al mes anterior, ubicándose por debajo de lo esperado por el mercado (+0,6%). En la comparación interanual, la producción industrial creció 2,6% cuando se proyectaba un incremento de 3,1%, destacando de esta manera los problemas que arrastra el sector, que intenta recuperarse de una profunda recesión.

COLOMBIA: El Departamento Nacional de Estadísticas (DANE) informó que en septiembre el valor de las exportaciones aumentó 19,3% a USD 3.282 M en comparación con el mismo mes del año 2016. El incremento fue impulsado por las ventas de carbón y café.

PERÚ: El Índice de Precios al Consumidor (IPC) registró en octubre una caída de 0,47%, registrando la quinta tasa negativa de este año, debido principalmente a una reducción de los precios de los alimentos y combustibles. El dato se ubicó por debajo de lo esperado por el mercado que proyectaba un retroceso de 0,1%. El dato se compara con la caída de 0,02% del IPC en septiembre y con el alza de 0,41% en octubre del 2016.

PDVSA: La petrolera estatal venezolana deberá cancelar hoy alrededor de USD 1.170 M por capital e intereses del bono PDVSA 8,5% 2017N. Dicho bono cotizaba a USD 95,36 en la apertura.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían levemente mientras se aguarda por la designación del próximo presidente de la Fed. El retorno a 10 años se ubicaba en 2,3712%.

Los rendimientos de bonos soberanos europeos subían levemente mientras los mercados reaccionan a la decisión de política monetaria del BoE. Los rendimientos del Reino Unido registraban importantes caídas tras la decisión.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,2% luego que se mantuvo sin cambios la tasa de referencia del FOMC (tal como se esperaba). Los inversores mantienen sus expectativas en torno a la designación del próximo presidente de la Fed (especulan que sería Jerome Powell).

El yen mostraba un leve rebote técnico (+0,07%) tras la importante caída de ayer. El BoJ ratificó su tasa de referencia en la última reunión de política monetaria, lo que suma presión contra la divisa japonesa.

La libra esterlina registraba una importante caída (-0,97%) luego que el BoE aumentó su tasa de referencia por primera vez en diez años.

Commodities

El petróleo WTI subía levemente (+0,13%) luego que el gobierno saudí confirmara que el compromiso de los miembros de la OPEP y Rusia con el recorte de producción mundial es “excelente”.

El oro operaba sin cambios a la espera de la designación del nuevo presidente de la Fed.

La soja subía +0,58% a USD/tn 366,30 luego que las expectativas de menores rendimientos del cultivo en EE.UU presionaron a la oferta e impulsaron a la cotización.

El maíz operaba a USD/tn 137,7 y el trigo a USD/tn 154,95.

CORPORATIVAS

WAL-MART (WMT): Anunció que triplicará su selección de artículos en línea para la temporada de compras navideñas, además de proporcionar envíos gratis durante dos días en más de dos millones de productos si el pedido supera los USD 35.

GENERAC (GNRC): El fabricante de generadores domésticos y comerciales ganó USD 0,93 por acción en el 3°T17, por encima de las estimaciones. Los ingresos también superaron las previsiones. La temporada activa de huracanes fue un factor clave para impulsar las ventas.

MADISON SQUARE GARDEN (MSG): Estaría siendo presionado por los inversores para vender o derivar varios activos.

HEWLETT PACKARD (HP): Completó su compra de USD 1,05 Bn del negocio de impresoras de Samsung, anunciado por primera vez en septiembre de 2016.

NOVO NORDISK (NVO): Elevó su pronóstico de ganancias para todo el año, con previsiones de aumento en ventas para su unidad de negocios de diabetes y otras drogas, como también recortes de costos que aumentarían márgenes.

HONDA MOTOR (HMC): Elevó su pronóstico de ganancias para todo el año, proyectando que menores costos y mayores ventas compensarán con creces los costos relacionados con los airbags defectuosos fabricados por Takata Corp.

Merval / Economía Argentina

RENTA FIJA: Gobierno buscará colocar hoy deuda por un total de EUR 2.500 M a 5, 10 y 30 años.

El Gobierno buscará colocar en la jornada de hoy bonos por EUR 2.500 M en el mercado europeo, en donde el resultado de la operación dependerá en parte de las tasas que demandarán los inversores.

La emisión será en tres tramos de 5, 10 y 30 años por un monto de EUR 1.000, 1.000 y 500 M, respectivamente.

En octubre del año pasado Argentina había emitido unos EUR 2.500 M a 2022 y 2027, a una tasa de rendimiento de entre 4% y 5%. También recaudó CHF 400 M con una emisión en marzo.

Banco Hipotecario colocó en la jornada de ayer un bono a 5 años por un monto de USD 400 M. La ON será suscripta bajo la modalidad peso-linked (4% por encima de la Tasa Badlar).

Los bonos argentinos que cotizan en el exterior (mercado OTC) el miércoles volvieron a perder terreno, desacoplándose en parte de los movimientos de la tasa de rendimiento de los Treasuries a 10 años de EE.UU. que ayer se ubicó en 2,37%.

Los soberanos argentinos continuaron siendo afectados por el proyecto de reforma tributaria que el Gobierno mandaría en pocos días al Congreso.

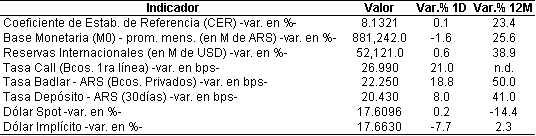

El riesgo país medido por el EMBI+Argentina subió 1,1% ayer (4 unidades) y se ubicó en los 365 puntos básicos.

En la BCBA, los principales bonos en dólares también se mostraron a la baja, afectados por el proyecto de reforma tributaria, y en un contexto en el que el dólar mayorista terminó con una ligera baja.

RENTA VARIABLE: Tras alcanzar un nuevo máximo histórico intradiario, el índice Merval subió apenas 0,2%

El índice Merval subió apenas 0,2% y se ubicó en los 27.979,83 puntos, luego que llegar a marcar un máximo de 28.335 unidades (1,5% sobre el cierre anterior), en un contexto en el que los inversores están analizando el proyecto de la reforma tributaria para residentes en el país, que en parte grava los rendimientos de algunos activos.

El volumen operado en acciones en la BCBA creció un 67% en relación al día previo y se ubicó en los ARS 928,3 M, En tanto, en Cedears se negociaron ayer

ARS 6,4 M.

Las acciones que mejor comportamiento tuvieron el miércoles fueron: Holcim (JMIN), Endesa Costanera (CECO2), Telecom Argentina (TECO2), Aluar (ALUA), Transener (TRAN) y Edenor (EDN), entre las más importantes.

Mientras que las acciones que mayores bajas registraron fueron Banco Macro (BMA), Banco Francés (FRAN), Grupo Financiero Galicia (GGAL) y Autopistas del Sol (AUSO), entre otras.

Tenaris (TS) reportó en el 3ºT17 una ganancia de USD 95 M (o USD 0,09 por acción), que se compara con la utilidad neta de USD 15 M (o USD 0,01 por acción) correspondiente al 3ºT16. Los ingresos en el 3ºT17 fueron de USD 1.303 M, comparados con los USD 987 M del mismo período del año anterior. Esto representó un aumento en los ingresos de 32% YoY.

Transener (TRAN) reportará sus resultados el viernes (según lo estimado por el consenso). La próxima semana presentarán la mayoría de las empresas (bancos, petroleras y utilities, entre otras).

NOTICIAS MACROECONÓMICAS

Creció 21,5% YoY la venta de 0 km en octubre (ACARA)

La Asociación de Concesionarios de Automotores de la República Argentina (ACARA) informó que la venta de autos 0 km aumentó 21,5% YoY en el mes de octubre, habiéndose patentado 77.227 vehículos. En el acumulado de lo que va del año se registraron 778.927 unidades vendidas lo que implica una suba de 27,8% YoY.

En octubre, la recaudación nacional aumentó 31,4% YoY (AFIP)

La recaudación de la Nación aumentó 31,4% en octubre totalizando los ARS 219.713 M manteniéndose por encima de la inflación. En lo que va del año la recaudación acumula, también, un crecimiento de 31,4% YoY. Los rubros que impulsaron la suba mensual fueron: la actividad manufacturera (+47%), comercio (+42%) y el IVA (+41%). Cabe destacar que los ingresos por impuestos a las ganancias subieron 36,7% YoY totalizando los ARS 48.788 M.

Recaudación de la Provincia de Buenos Aires creció 43,6% YoY en octubre

En el mes de octubre la recaudación de la Provincia de Buenos Aires aumentó 43,6% YoY, alcanzando los ARS 18.598 M. De esta manera, la recaudación en lo que va del año llega a los ARS 178.824 M, restando dos meses para alcanzar la meta de ARS 200.000 M. Los crecimientos de recaudación llevan cinco meses consecutivos por encima del 40%. Dichos aumentos fueron impulsados por el avance del consumo y la reactivación de la economía. Los rubros que marcaron la suba fueron: ingresos brutos (+36% YoY), impuesto de sello (+56,1% YoY), impuesto a los automotores y embarcaciones deportivas (+70,7 YoY), entre los principales.

El Gobierno anunció 59 proyectos de obras por USD 26.000 M

El ministro de finanzas, Luis Caputo, anunció que el Gobierno tiene 59 proyectos de obras por un total de USD 28.000 M, los cuales se podrán en marcha en los próximos 3 años y medio. Los proyectos de obra se desarrollarán en el marco del Plan Público-Privado de Infraestructura. Las obras en cuestión incluyen: construcción de rutas y autopistas, mejoramiento de ferrocarriles de carga, construcción y adecuación de complejos penitenciarios y hospitales, la construcción de nuevas líneas de transmisión eléctrica, recambio de alumbrado público y construcción de soluciones habitacionales, entre las más destacadas.

Producto del avance de créditos, la compraventa de inmuebles creció 42,9% YoY

El colegio de escribanos de la Ciudad de Buenos Aires informó que la cantidad de compraventa de inmuebles, en septiembre, aumentó 42,9% YoY producto de la utilización de créditos hipotecarios, los cuales crecieron 222%. La cantidad de escrituras registradas ascendió a 6.011 representando la suma de ARS 14.242 M (+104%).

Tipo de Cambio

El dólar minorista bajó ayer dos centavos respecto al martes y se ubicó en los ARS 17,93 para la punta vendedora, en parte presionado por una suba de tasas de Lebacs en el mercado secundario. Mientras tanto, en el segmento mayorista, la divisa norteamericana cayó tres centavos y medio para ubicarse en los ARS 17,64 vendedor.

Indicadores Monetarios

Las reservas internacionales se ubicaron en los USD 52.121 M, creciendo respecto al día previo unos USD 311 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA