Informe Diario del 24 de Noviembre 2017

- 24 de noviembre de 2017

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

WS Hoy la rueda será limitada (hasta 3pm Arg.), debido a la extensión de los festejos por el “Día de Acción de Gracias”.

GLOBAL

Los mercados en EE.UU. reanudan operaciones en una jornada reducida . Optimismo por el black Friday especialmente Amazon .

Alemania la oposición y Merkel en conversaciones , la economía en su mayor crecimiento en los últimos 6 años. Petróleo subía +0,91%, cotizando en USD/bbl 58,55, continuando el rally alcista, producto de la interrupción del oleoducto Keystone en Canadá. Además, los esfuerzos de la OPEP para reducir la producción mundial y la caída de los inventarios en EE.UU.

ARGENTINA

Se demora la reforma laboral. China invierte USD 335 M en parque solar jujeño. Argentina limitará emisiones de deuda internacional en 2019. La economía argentina creció 3,8% en septiembre pero los cupones PBI cayeron hasta 5% en el mercado local. Nueva deuda internacional en 2017 USD 23.300 M, muchos dólares para liquidar.

Estados Unidos

Los futuros de EE.UU. operaban neutros. Hoy los mercados operarán hasta las 13 horas (ET) tras conmemorarse ayer el Día de Acción de Gracias.

CORPORATIVAS

AMAZON (AMZN): Los trabajadores en Italia y Alemania iniciaron hoy una huelga, que podría afectar sus ventas de Black Friday. También trascendió que la compañía se encuentra lanzando operaciones de prueba en Australia desde el jueves.

UNILEVER (ULVR): Habría comenzado a buscar a otro director ejecutivo para reemplazar a Paul Polman.

Europa

Las principales bolsas europeas subían levemente tras la publicación de nueva data económica.

En Alemania, las encuestas de situación empresarial y expectativas IFO de noviembre mostraron mejoras, aunque la evaluación actual de situación económica bajó levemente durante el mismo período.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron en terreno positivo en una jornada con poco volumen, luego que ayer no se registraron operaciones en EE.UU. al conmemorarse el Día de Acción de Gracias.

En Japón, el índice PMI Nikkei manufacturero mostró un incremento durante noviembre (dato preliminar), mientras que la revisión final del índice líder CI de septiembre no tuvo cambios notorios.

América Latina

MÉXICO: El Instituto Nacional De Estadísticas (INEGI) reveló que la inflación se aceleró inesperadamente en la primera mitad de noviembre para alcanzar una tasa interanual de 6,59%, superando las estimaciones del mercado (6,4%) y registrando su mayor nivel en tres meses. La aceleración se debió a subas en los precios del gas, electricidad, frutas y verduras.

BRASIL: El Banco Central informó que en octubre el déficit de cuenta corriente fue de -USD 343 M ubicándose ampliamente por debajo de lo previsto por el mercado de -USD 1.000 M, sorprendiendo positivamente por segundo mes consecutivo.

BRASIL: La tasa de inflación de Brasil se aceleró a 2,77% interanual a mediados de noviembre, registrando su valor máximo de cinco meses debido a un incremento del costo de la energía. Sin embargo, la cifra se ubicó debajo de lo esperado por el mercado de 2,84% y permaneció a un menor nivel que el rango de meta oficial.

CHILE: La estatal Codelco, la mayor productora mundial de cobre, reportó ganancias por más de USD 1.600 M entre los meses de enero y septiembre, revirtiendo la pérdida de -USD 18 M, del mismo período del año pasado, debido principalmente a una recuperación del precio del metal.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. registraban un rebote técnico tras la caída que registraron durante el miércoles por el tono dovish de la Fed. Ahora, los mercados aguardan por los datos macro del día en busca de nuevos indicios económicos. El retorno a 10 años se ubicaba en 2,3463%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries, mostraban aumentos tras las caídas observadas en la jornada previa.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,17% mientras persiste el sentimiento dovish. Las minutas de la última reunión del FOMC revelaron una preocupación de la entidad monetaria por la baja inflación, lo que genera dudas sobre la cantidad de futuros aumentos en las tasas de referencia.

El euro subía +0,14% luego de los recientes datos económicos optimistas de Alemania. La caída del dólar le da soporte a la cotización de la moneda común.

La libra esterlina operaba estable mientras la primer ministro Theresa May visita Bruselas para continuar las negociaciones por el Brexit.

Commodities

El petróleo WTI subía +0,98%, continuando el rally alcista producto de la interrupción del oleoducto Keystone en Canadá. Además, los esfuerzos de la OPEP para reducir la producción mundial y la caída de los inventarios en EE.UU. sostienen a la cotización.

El oro mostraba una toma de ganancias (-0,25%) tras la suba de ayer. El tono dovish de la Fed impulsó a la demanda del metal luego que se pusieron en duda los aumentos de las tasas de referencia.

Los Commodities agrícolas no operaron ayer en el mercado de Chicago debido a la celebración del Día de Acción de Gracias de EE.UU. Al cierre de este informe, los mercados todavía no registraban operaciones, a pesar de la rueda reducida de hoy.

Merval / Economía Argentina

RENTA FIJA: Cupones ligados al PIB cerraron con bajas tras la publicación del dato de actividad económica

En la jornada de hoy los bonos nominados en dólares retoman las operaciones en el exterior (mercado OTC), cotizando con precios relativamente estables ante una suba de la tasa de rendimiento de los Treasuries a 10 años de EE.UU. a 2,34%.

Aunque la rueda será limitada (hasta las 15 horas de Argentina), debido a la extensión de los festejos por el “Día de Acción de Gracias”.

En la BCBA, los principales bonos en dólares mostraron ligeras subas, a pesar que el tipo de cambio mayorista cerró con una leve baja respecto al día previo.

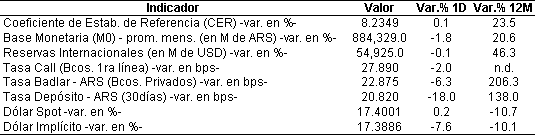

En este contexto, el riesgo país medido por el EMBI+Argentina no operó debido al feriado norteamericano. El miércoles había cerrado en 363 puntos básicos.

Los cupones ligados al PIB cerraron con caídas, después que el INDEC diera a conocer el dato de la actividad económica (medido por el EMAE) correspondiente al mes de octubre.

La economía creció 3,8% en forma interanual, mostrando un acumulado de 2,5% en lo que va de este año. Estos activos pagan renta si la economía crece a más de 3%. Dependiendo de la base del PIB que se toma para el cálculo del cupón (si se toma la base 2004 o 2012), se gatillará el pago o no.

Los títulos públicos en pesos ayer mostraron una ligera toma de ganancias, después de varias ruedas de alzas generadas por el rebalanceo de carteras tras la última normativa sobre las compañías de seguro.

Argentina reducirá significativamente su dependencia en los mercados financieros internacionales y buscará tomar más deuda a nivel local en 2019, siendo 2018 el último año en el que se realizarán colocaciones en el extranjero, según afirmó el ministro de hacienda, Nicolás Dujovne. Además, estimó que Argentina planea emitir alrededor de USD 30.000 M de deuda neta en el extranjero en 2018.

Por otro lado, el Gobierno nacional, provincias y empresas, este año ya colocaron unos USD 23.300 M de deuda en los mercados internacionales, representando una caída de 52% con respecto al año 2016.

RENTA VARIABLE: El índice Merval cayó 0,13% en una jornada de muy bajo volumen

En una jornada de muy bajo volumen, debido al feriado de EE.UU. por el Día de Acción de Gracias, el mercado accionario local volvió a mostrar selectividad y cerró con una caída de 0,13%.

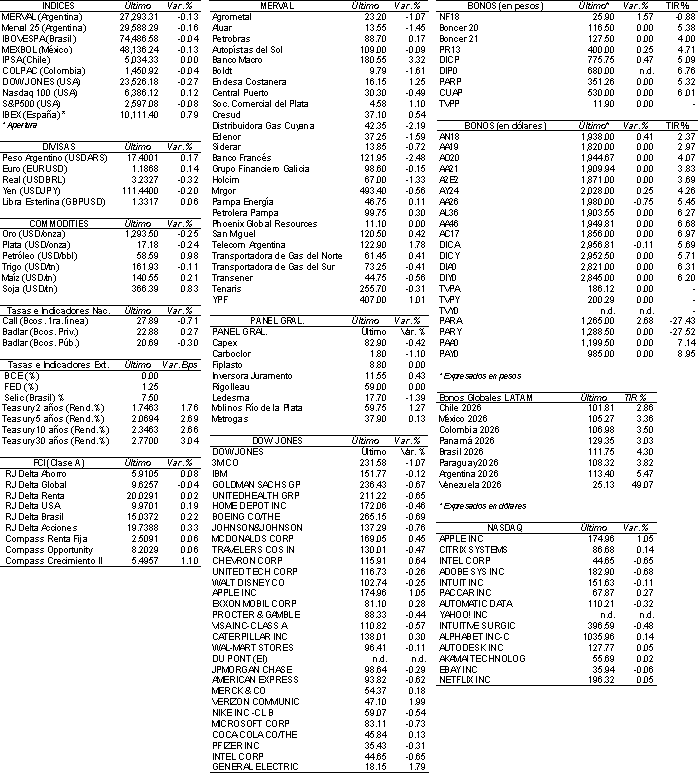

En este sentido, el índice Merval se ubicó en los 27.293,31 puntos y a pocos días del cierre del mes de noviembre ya manifiesta una caída de 2,2%.

El volumen operado en acciones fue de ARS 312,6 M y fue reflejo de la inactividad bursátil en EE.UU. Hoy habrá media rueda en Norteamérica.

En Cedears se negociaron ARS 0,9 M.

Las acciones que mostraron mayores retrocesos fueron: Banco Francés (FRAN), Distribuidora de Gas Cuyana (DGCU2), Boldt (BOLT), Edenor (EDN), Aluar (ALUA) y Holcim (JMIN), entre otras.

En tanto, subieron ayer: Banco Macro (BMA), Telecom Argentina (TECO2), Endesa Costanera (CECO2), Sociedad Comercial del Plata (COME) e YPF (YPFD), entre las más importantes.

NOTICIAS MACROECONÓMICAS

La actividad económica creció 3,8% en septiembre (INDEC)

Según el INDEC, la actividad económica creció 3,8% YoY y 0,1% MoM. De enero a septiembre la suba acumulada fue de 2,5%, el Ministerio de Hacienda espera cerrar el año entorno al 3%. De los 15 sectores que mide el indicador, 13 han mostrado subas. Se destacan la pesca (+39,8% YoY), la construcción (+13,2% YoY), y la intermediación financiera (+7% YoY).

En octubre, la balanza comercial arrojó un déficit de USD 955 M (INDEC)

La balanza comercial correspondiente al mes de octubre arrojó un déficit de USD 955 M, que se compara con el déficit de USD 54 M, del mismo mes del año 2016. Según el INDEC, el déficit comercial se justifica por un aumento de 10,8% YoY en las exportaciones que totalizaron los USD 5.241 M y un incremento de 29,5% YoY en las importaciones, las cuales alcanzaron los USD 6,196 M.

El ICC aumentó 16,3% YoY en noviembre (DITELLA)

El Índice de Confianza del Consumidor (ICC) elaborado por la Universidad Torcuato Di Tella arrojó un incremento de 16,3% YoY en noviembre y se mantuvo estable respecto al mes anterior. El Centro de Investigación de Finanzas informó que los subíndices de situación personal y de bienes durables, tuvieron una caída de 0,6% y 3,3%, respectivamente. Por otro lado, el subíndice de situación macroeconómica mostró un avance de 2,7%.

Aumentó la creación de empleo en la construcción (IERIC)

El empleo formal en la construcción creció 1,6% MoM en septiembre, alcanzando los 6.700 nuevos puestos de trabajo, según el informe del Instituto de Estadística y Registro de la Industria de la Construcción (IERIC). En total son 424.285 los puestos de trabajos registrados en el sector. De enero a septiembre, el alza que tuvo la creación de empleo en el sector fue de 8,7% YoY; en el tercer trimestre la suba fue de 12,7% YoY.

China desembolsa USD 335 M para construcción de parque solar

Argentina y China acordaron este jueves financiamiento para la construcción del Parque Fotovoltaico Cauchari Solar I, II y III ubicado en la Provincia de Jujuy. China desembolsará USD 335 M a una tasa preferencial de 3%. El parque generará 300 MW de electricidad y beneficiará a más de 300.000 hogares. El pasado mes de septiembre, la Provincia de Jujuy emitió un bono internacional por USD 210 M al 8.625% para financiar la primera etapa de la construcción del parque solar. El gobierno provincial jujeño, con un 80%, y tres diferentes empresas chinas, con un 20%, serán los propietarios del parque solar más grande de Latinoamérica.

Tipo de Cambio

El dólar minorista cerró en ARS 17,74 vendedor, cayendo apenas un centavo, en un contexto de bajo volumen por el feriado de EE.UU. Sin embargo, el tipo de cambio mayorista mostró una caída de tres centavos y cerró a ARS 17,43, manifestando su menor valor en cinco semanas.

Indicadores Monetarios

Las reservas internacionales finalizaron ayer en USD 54.925 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA