Informe Diario del 30 de Enero 2018

- 30 de enero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

GLOBAL:

Baja de mas de 1% del DJ en el pre market. Nerviosismo por tasa de 10y a 2.70%, buena excusa para tomar ganancias en una bolsa que bate records cada día. Hoy discurso de Trump sobre el estado de la Union, se enfocará en la reforma fiscal y la baja del desempleo. y la publicación de nuevos balances trimestrales.

EUROPA: Se afianza la aceleración de la recuperación europea y apuntan a un crecimiento de la Eurozona del entorno de 0.6%-0.75% en los últimos meses del año. Sugerimos incorporar acciones europeas en la exposición a renta variable, dada la re aceleración del crecimiento y las expectativas de ganancias empresariales solidas en 2018.

ARGENTINA

Los soberanos denominados en dólares que cotizan en el exterior (mercado OTC), arrancaron la semana con nuevas pérdidas. El riesgo país medido por el EMBI+Argentina se incrementó a 376 puntos básicos. Renta Variable: Toma de ganancias para el Merval que cayó ayer 2,1%. A pesar de esto, el principal índice acumula en lo que va del año una ganancia de 14% y una suba de casi 27% desde mediados de diciembre.

Estados Unidos

Los futuros de EE.UU. operan en baja, a la espera de una nueva tanda de balances trimestrales.

Hoy el presidente Trump dará su discurso anual del Estado de la Unión en una sesión conjunta del Congreso.

Se espera para hoy una leve mejora del índice de confianza del consumidor de enero del Conference Board.

CORPORATIVAS

Pfizer (PFE) publicó ganancias e ingresos mayores a lo esperado. La empresa reveló su pronóstico de utilidades y ventas para 2018 que superaron las estimaciones del mercado. La acción subía 1,9% en el pre-market.

VMWARE (VMW): La compañía de computación podría adquirir a la empresa Dell, en lo que sería una de las fusiones inversas más grandes dentro del sector tecnológico. Actualmente Dell posee el 80% de VMWare. De darse este acuerdo, Dell pasaría a ser una compañía pública sin necesidad de lanzar un IPO.

REVLON (REV): La empresa de cosméticos publicó sus proyecciones de ganancias e ingresos que superaron las expectativas del consenso del mercado. Además, Revlon anunció la salida de su gerente general Fabián García.

APPLE (AAPL): La acción caía 1% en el pre-market, continuando las caídas de ayer, luego que la compañía reveló a sus proveedores que recortará la producción de su iPhone X por la mitad de 20 millones de unidades durante el primer trimestre de 2018, producto de una menor venta a la esperada durante la temporada navideña en EE.UU., Europa y China.

SIEMENS GAMESA RENEWABLE ENERGY (GCTAF): Reportó una pérdida neta de EUR 35 M correspondientes al 1ºT18 (año fiscal) como resultado de los costos de integración y reestructuración. Sin embargo, sus acciones subían 5% esta mañana, luego que la empresa pronosticó que las ventas en la India se estabilizarían en 2018.

Europa

Las principales bolsas europeas caen mientras los inversores se enfocan en los nuevos resultados corporativos de la fecha y los datos macro ya publicados.

En Francia, el dato anticipado del PIB del 4ºT17 mostró un crecimiento ligeramente mayor al esperado, mientras que en la Eurozona el PIB se expandió en línea con lo esperado durante el mismo período según el dato preliminar publicado.

La revisión final de la confianza del consumidor de enero de la Eurozona se mantuvo sin cambios.

Por otro lado, no se esperan cambios para los niveles de inflación de Alemania durante enero (dato preliminar). En el Reino Unido, la confianza del consumidor durante el mismo período, se mantendría sin modificaciones en el rango de pesimismo.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron hoy en terreno negativo, siguiendo la tendencia de ayer en los mercados de EE.UU.

En Japón, el desempleo de diciembre aumentó levemente a 2,8% cuando no se preveían cambios. Por otro lado, el comercio minorista registró una importante aceleración, superando las estimaciones del mercado.

En China, se publicarán los índices PMI manufacturero y no manufacturero de enero, los cuales no mostrarían cambios.

América Latina

CHILE: La agencia estatal CORFO (Corporación de Fomento de la Producción) comentó que está dispuesta a negociar un aumento adicional en la cuota de producción de litio de SQM si la minera local logra un acuerdo con el fabricante estadounidense de autos eléctricos Tesla, que estaría interesada en obtener volúmenes importantes del mineral, necesario para las baterías de los vehículos.

ENTEL: Según estimaciones del mercado, la firma chilena de telecomunicaciones (que cuenta con operaciones en Perú y Chile) registraría en el 4ºT17 una ganancia de CLP 10.501 M (USD 17 M), debido principalmente a un positivo desempeño de sus negocios en Perú, tras varios años de inversiones para fortalecer su presencia en dicho país. La previsión se compara con la pérdida de CLP 8.064 M (-USD 13 M) del mismo período del año 2016.

BRASIL: El gobierno central, que incluye los ministerios, el sistema de seguridad social y el Banco Central, cumplió con su objetivo de déficit presupuestario al finalizar el 2017 con un saldo negativo de BRL 124.401 M, lo que representa una baja del 23% respecto al año anterior.

La empresa Gol Finance, subsidiaria de Gol Líneas Aéreas, el lunes reabrió su bono internacional por otros USD 100 M. La reapertura mantiene un cupón de 7% y el vencimiento de 2025. La empresa ofreció los nuevos bonos con un rendimiento de 7,25% vía los bancos Merrill Lynch, Credit Suisse, Morgan Stanley

Las acciones de Fibria subieron un 5% después de conocerse que Paper Excellence estaría interesada en comprarla. Asimismo la empresa reporto un fuerte incremento en la producción y las ganancias en el último trimestre de 2017.

Reiteramos nuestra preferencia por los bonos de Fibria 2027 (grado inversor), que se benefician del repunte de los precios de la celulosa y mayor producción por la instalación de la nueva planta Horizonte II.

MEXICO: Canadá y México anunciaron avances durante la sexta ronda de negociaciones sobre la modernización del Tratado de Libre Comercio Norte América (TLCAN). Según se informó, se lograron avances en telecomunicaciones, barreras técnicas al comercio y medidas sanitarias.

COLOMBIA: La deuda externa subió 6,6% en noviembre respecto al mes anterior. El aumento en el saldo de obligaciones del país en el exterior se moderó, comparado con el comportamiento que traía en años anteriores. Según el Banco Central, de septiembre a octubre hubo una reducción de USD 380 M. De acuerdo con el informe publicado por la entidad, la deuda externa total equivale al 39,8% del PIB.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían luego de las importantes subas de ayer. Luego de los comentarios del BCE y BoJ, ahora los inversores aguardan los comentarios de la Fed respecto a la postura que adoptará con su política monetaria. El retorno a 10 años se ubicaba en 2,6816%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries. En Alemania y Francia, ayer reaccionaron con importantes subas, al tiempo que los inversores descuentan que el BCE continuará con su programa de recortes de estímulos monetarios.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,19%. La cotización comienza a estabilizarse luego del fuerte aumento de los rendimientos de los Treasuries observados recientemente.

El euro mostraba un rebote técnico (+0,22%) tras la caída de ayer. La divisa común se mantiene próxima a sus registros más altos en 3 años. La tendencia bajista del dólar le dio un importante impulso a la cotización.

El yen mostraba una leve recuperación (+0,37%) tras las bajas de la rueda previa. La toma de ganancias en las principales bolsas asiáticas y la debilidad del dólar le dan soporte a la principal moneda de cobertura global

Commodities

El petróleo WTI caía -0,66%, extendiendo las bajas de ayer producto de la creciente producción en EE.UU. Además, en caso que se estabilice el dólar, sumaría presión contra la cotización del crudo, que se encuentra en valores máximos de tres años.

El oro subía +0,19% tras la toma de ganancias de ayer. La debilidad del dólar continúa dándole soporte a la cotización. Sin embargo, el incremento en los rendimientos de los Treasuries y las novedades en torno a la próxima reunión de la Fed limitarían las subas.

La soja cotizaba estable en USD/tn 364,37 luego del reciente rally alcista, producto de las condiciones climáticas en Argentina. El trigo operaba en USD/tn 167,08 y el maíz en USD/tn 141,63.

Merval / Economía Argentina

RENTA FIJA: Bonos en dólares en el exterior profundizaron las pérdidas de la semana pasada

Los soberanos denominados en dólares que cotizan en el exterior (mercado OTC), arrancaron la semana con nuevas pérdidas, en un contexto en el que el rendimiento de los Bonos del Tesoro norteamericano a 10 años ayer testeó un valor máximo de 2,72%, impulsado por las expectativas de los inversores sobre el crecimiento económico de EE.UU. y un dólar más débil. Sobre el cierre del lunes la tasa de los UST10Y cerró en 2,694% y hoy opera en 2,6816%.

Por su parte, los bonos denominados en dólares que cotizan en la BCBA en pesos, el lunes terminaron en baja, a pesar de la suba del tipo de cambio mayorista.

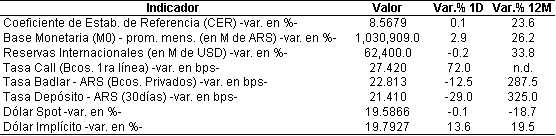

El riesgo país medido por el EMBI+Argentina se incrementó ayer 1,1% (+4 unidades) y se ubicó en los 376 puntos básicos.

Camuzzi Gas Pampeana informó a la CNV que el próximo 6 de febrero someterá a voto la creación de un Programa Global de E misión de Obligaciones Negociables (ONs) por un monto que no podrá superar USD 300 M. Camuzzi también buscará aprobación de sus accionistas para vender bonos a través de una co-emisión entre Camuzzi Gas Pampeana y una o más compañías del mismo Grupo Económico, incluyendo a Camuzzi Gas del Sur. La empresa no ofreció más detalles sobre una posible próxima emisión de bonos.

RENTA VARIABLE: Con un menor volumen al promedio de la semana pasada, el Merval cayó 0,96%

Tras registrar la semana pasada una suba de 4,5%, con un nuevo máximo histórico en pesos de 35.334,84 puntos, el mercado local de acciones manifestó una esperada toma de ganancias.

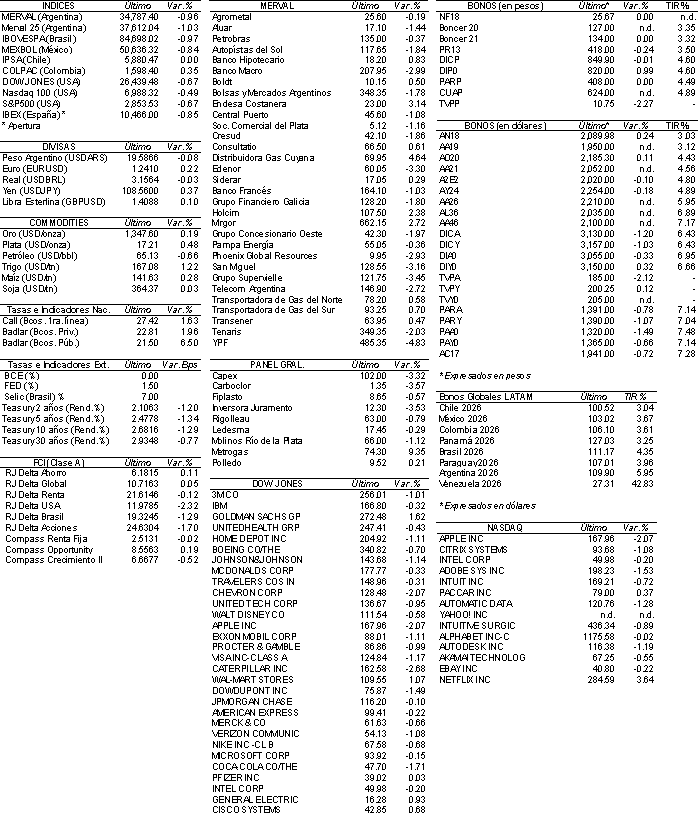

De esta manera, el índice Merval bajó el lunes 0,96% y cerró en las 34.787,40 unidades.

A pesar de esto, el principal índice acumula en lo que va del año una ganancia de 14% y una suba de casi 27% desde mediados de diciembre.

El volumen operado en acciones en la BCBA alcanzó los ARS 856,5 M, valor que se ubicó por debajo del promedio de la semana pasada. En Cedears en el inicio de la semana se negociaron ARS 8,6 M.

Las mayores bajas fueron registradas en las acciones de: YPF (YPFD), Grupo Supervielle (SUPV), Edenor (EDN) y Telecom Argentina (TECO2).

Mientras que las alzas más importantes son anotadas por los títulos de Endesa Costanera (CECO2), Distribuidora de Gas Cuyana (DGCU2) y Mirgor (MIRG).

Central Puerto (CEPU) colocará el jueves 354,8 millones de acciones en las bolsas de Buenos Aires y de Nueva York. El monto a emitir es ampliable hasta 408,1 millones pero esta ampliación solo podrá ser suscripta por los bancos colocadores.

NOTICIAS MACROECONÓMICAS

Nuevas medidas anunciadas por el Gobierno para reducir el gasto

En una conferencia de prensa llevada a cabo en el día de ayer, el presidente Mauricio Macri realizó una serie de medidas que incluyen: i) la reducción de un 25% en la cantidad de cargos políticos, ii) el congelamiento de los salarios de los funcionarios (los ministros, secretarios y subsecretarios no tendrán aumento de salarios este año), y iii) la imposibilidad que los familiares de los ministros formen parte del gobierno. Con estas medidas se pretende realizar un ahorro de ARS 1.500 M al año. La iniciativa se hará oficial en los próximos días mediante un decreto firmado por el presidente.

Aumentan 28% las tarifas de luz

Esta semana se realizará un nuevo aumento en las tarifas de luz. El 90% de los usuarios residenciales de capital federal tendrán un aumento del 18%. Para el 10% restante, el aumento será de 28%. Por otro lado, para los comercios la suba de tarifas será de 15%. Los hogares que tengan el aumento de 18% serán aquellos que consuman hasta 400 Kv, por encima de ese nivel, el incremento será de 28%. Incluyendo las subas de diciembre, para abril de 2018 los usuarios de Edesur y Edenor estarán pagando una factura con un incremento de entre el 64-88%.

Oficializaron la primera licitación para PPP

En un comunicado del boletín oficial, se oficializó la primera licitación de Participación Público Privada (PPP) para modernizar más de 2.500 km de rutas nacionales, incluyendo la mejora en la seguridad vial y la reducción de costos logísticos. En los primeros cuatro años el plan incluye una inversión de USD 6.000 M. La nueva red de autopistas y rutas seguras incluirán más de 7.000 Km con una inversión superior a los USD 16.700 M.

En diciembre de 2017, la inversión creció hasta el 21,9% del PIB

Respecto al año anterior, el 2017 finalizó con un crecimiento en la inversión de 9,6%, según datos privados. Por otro lado, desde la consultora privada Ferreres, indicaron que la inversión en diciembre de 2017, se ubicó en el 21,9% del PIB a precios constantes. En valores corrientes fueron de USD 10.011 M. Por sectores, en diciembre, las mayores inversiones se vieron en: maquinaria y equipos (+10,9%) y construcción (+3,8%).

Tipo de Cambio

El dólar minorista extendió la tendencia alcista de la semana pasada, subiendo cinco centavos respecto al viernes y se ubicó en ARS 19,90 vendedor. En el mercado mayorista el tipo de cambio se movió en sintonía con el minorista y subió dos centavos ARS 19,61 tras dos bajas consecutivas. Este leve repunte se atribuyó a que las ventas de bancos oficiales impidieron un avance mayor pese a que, durante el fin de semana, el titular del Banco Nación negara que hubiera alguna instrucción por parte de la autoridad monetaria para la venta de dólares.

Indicadores Monetarios

Las reservas internacionales descendieron el lunes USD 150 M y finalizaron en USD 62.400 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA