Informe Diario del 31 de Enero 2018

- 31 de enero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

ARGENTINA

El INDEC en el día de ayer desmintió noticias periodísticas que afirmaban que el Gobierno se encontraba evaluando un cambio de base en la serie del PIB.

El martes Bloomberg había publicado una nota asegurando que el organismo oficial de estadísticas tomaría el 2017 como año base para calcular el crecimiento económico.

Si esto ocurriera, la modificación de la base de cálculo podría dar como resultado distintos niveles de crecimiento que gatillen (o no) el pago del cupón PIB, como también podría abrir puertas a posibles litigios internacionales de bonistas que durante casi dos años, han especulado sobre qué año utilizará el Gobierno como base.

PRECIOS DE BONOS: Los soberanos en dólares en el exterior extendieron las pérdidas, en un marco en el que la tasa de los Treasuries a 10 años de EE.UU. volvió a subir habiendo alcanzado el nivel de 2,73%, aunque sobre el final de la rueda finalizó en 2,72%. Hoy el retorno de los UST10Y se encuentra a 2,70%.

GLOBAL:

Futuros en alza Yellen dará su último discurso frente a la Fed. Facebook y Microsoft publicarán sus balances. Bitcoin Us 10285 luego de cotizar a usd 9500 durante la noche Euro 1.25

Estados Unidos

Los futuros de EE.UU. operan en alza, mientras los inversores aguardan novedades respecto a la última reunión de política monetaria de Yellen al frente de la Fed y la publicación de nuevos resultados corporativos.

El índice de confianza del consumidor del Conference Board de enero mostró una inesperada suba.

Hoy la firma ADP publicará el nivel de cambio de empleo de enero. Se espera una importante caída respecto al mes anterior.

El índice manufacturero de Chicago de enero registraría un retroceso respecto al período anterior. Además, se publicarán las ventas pendientes de viviendas de diciembre que mostrarían una leve aceleración respecto al mes previo.

Se espera que la Reserva Federal mantenga sin cambios su tasa de interés de referencia. Los inversores se mantendrán atentos respecto al estado de la economía.

Automatic Data Processing (ADP) y Boeing (BA), son algunas de las empresas más relevantes que publicarán sus resultados corporativos antes de la apertura del mercado. Por otro lado, Qualcomm (QCOM), AT&T (T), PayPal (PYPL), Facebook (FB), Mondelez International (MDLZ), Microsoft (MSFT), eBay (EBAY) y Symantec (SYMC), entre otras, lo harán al finalizar la jornada.

CORPORATIVAS

ADVANCED MICRO DEVICES (AMD): La compañía informó que ganancias e ingresos correspondientes del 4ºT17 que superaron las expectativas del mercado. La empresa también dio un sólido pronóstico de utilidades y ventas para el 2018. Finalmente AMD comentó que recibió un crédito tributario de por única vez de USD 18 M, producto de la reforma tributaria. La acción subía 3% en el pre-market.

AMAZON (AMZN), BERKSHIRE HATHAWAY (BRK.A) y JP MORGAN (JPM): Anunciaron que formarán una empresa conjunta para atención médica que busca reducir los costos para sus empleados en EE.UU. El objetivo declarado de la asociación es mejorar la satisfacción de los trabajadores y reducir los costos.

BLACKSTONE (BX): La firma de capital privado se encuentra en conversaciones para comprar una participación de aproximadamente el 55% del negocio financiero y de riesgo de Thomson Reuters.

BANCO SANTANDER (SAN): Reportó una caída interanual de su ganancia neta correspondiente al 4ºT17 de 4%. Sin embargo, la cifra publicada fue superior a lo esperado por el mercado (EUR 1,54 Bn vs. EUR 1,46 Bn). Su resultado final fue afectado por una pérdida de EUR 752 M, principalmente en su grupo de financiación al consumo en EE.UU. La acción subía 1% esta mañana.

Europa

Las principales bolsas europeas suben tras la publicación de nuevos balances trimestrales y datos macro.

En Alemania, el dato preliminar de la inflación de enero registró una leve desaceleración. Además, las ventas minoristas de diciembre cayeron ampliamente por debajo de lo esperado.

La confianza del consumidor del Reino Unido mostró una recuperación, aunque todavía se mantiene en el rango de pesimismo.

En la Eurozona, la estimación de la inflación de enero se ubicó levemente por encima de lo proyectado, mientras que la tasa de desempleo de diciembre se mantuvo estable.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron hoy nuevamente en terreno negativo, revirtiendo las ganancias del inicio de la jornada.

En Japón, la producción industrial mostró una inesperada aceleración durante diciembre (dato preliminar). Por su parte, en China, el índice PMI no manufacturero subió cuando no se esperaban cambios significativos.

Hoy se conocerán los índices PMI Nikkei manufacturero de Japón y el PMI Caixin manufacturero de China de enero.

América Latina

VENEZUELA: El Gobierno comunicó que a partir del 20 de febrero iniciará la preventa de su criptomoneda “petro”, en un intento por sortear los obstáculos que le impiden acceder al sistema financiero mundial. El anuncio se dio luego que el presidente Nicolás Maduro rubricó el documento en el que se enumeran las características y funcionamiento de la criptomoneda.

PERÚ: Según la ministro de Economía, Claudia Cooper, la economía habría crecido 2,5% en 2017, por debajo de la expansión prevista de 2,7%, ante un débil incremento de la inversión, la paralización de obras tras escándalos de corrupción y el fenómeno climático del “Niño”. El dato oficial se dará a conocer el 15 de febrero.

MÉXICO: El Instituto Nacional de Estadística y Geografía (INEGI) reveló que la según cifras preliminares economía creció más de lo esperado en el 4ºT17 frente al trimestre anterior al registrar una expansión de 1%. En términos anuales, en dicho período el PIB creció 1,8%, finalizando de esta manera el 2017 con una expansión de 2,3%.

CHILE: El Gobierno informó que en 2017, el déficit fiscal fue de USD 8.042 M, producto de una expansión del gasto público y pese a mayores ingresos gracias a una recuperación en el precio del cobre. De esta manera el déficit fiscal representa el 2,8% PIB.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían luego de varias jornadas de elevada volatilidad, mientras los inversores se mantienen atentos a los comentarios de la Fed. El retorno a 10 años se ubicaba en 2,706%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries, en la medida que los mercados se vuelcan a demandar más activos europeos, ante las expectativas de un recorte de estímulos del BCE, apoyado en las expectativas económicas alentadoras.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,22%, continuado con la presión bajista de las últimas jornadas. La moneda estadounidense tuvo poca reacción al discurso anual de Trump (por el Estado de la Unión).

El euro subía +0,31% Los datos de inflación de la Eurozona reflejan la recuperación económica y refuerzan las perspectivas hawkish del BCE.

El yen cotizaba estable a pesar de la caída del dólar, luego que el BoJ incrementase las compras de bonos de mediano plazo, lo que debilita las expectativas de una futura suba en las tasas de referencia.

Commodities

El petróleo WTI operaba en baja (-0,5%) mientras continúa incrementándose la producción e inventarios de crudo en EE.UU., socavando los esfuerzos de la OPEP y Rusia para reducir el exceso de oferta global.

El oro rebotaba +0,43% tras la toma de ganancias de ayer. Alcanzó su máximo valor desde agosto pasado, sostenido por la debilidad del dólar. Además, el discurso de Trump no logró reducir la incertidumbre en EE.UU., dándole soporte a la demanda de cobertura.

La soja registraba una toma de ganancias (-0,65%) tras sucesivas ruedas de alzas, cotizando en USD/tn 365,20. Los mercados se mantienen atentos a las condiciones climáticas adversas en Sudamérica (sequía en Argentina e inundaciones en Brasil) que demoran las cosechas. El maíz operaba en USD/tn 141,73 y el trigo en USD/tn 166,52.

Merval / Economía Argentina

RENTA FIJA: Gobierno desmintió cambios en el cálculo de cupones ligados al PIB

El INDEC en el día de ayer desmintió noticias periodísticas que afirmaban que el Gobierno se encontraba evaluando un cambio de base en la serie del Producto Interno Bruto (PIB).

El martes por la tarde la agencia Bloomberg había publicado una nota asegurando que el organismo oficial de estadísticas tomaría el 2017 como año base para calcular el crecimiento económico.

Si esto ocurriera, la modificación de la base de cálculo podría dar como resultado distintos niveles de crecimiento que gatillen (o no) el pago del cupón PIB, como también podría abrir puertas a posibles litigios internacionales de bonistas que durante casi dos años, han especulado sobre qué año utilizará el Gobierno como base.

Los soberanos denominados en dólares en el exterior (mercado OTC) extendieron las pérdidas, en un marco en el que la tasa de los Treasuries a 10 años de EE.UU. volvió a subir habiendo alcanzado el nivel de 2,73%, aunque sobre el final de la rueda finalizó en 2,72%. Hoy el retorno de los UST10Y se encuentra a 2,70%.

En la BCBA, los principales bonos en dólares que cotizan en pesos cerraron con resultados mixtos, ante la ligera suba que manifestó el dólar mayorista.

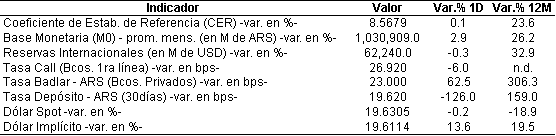

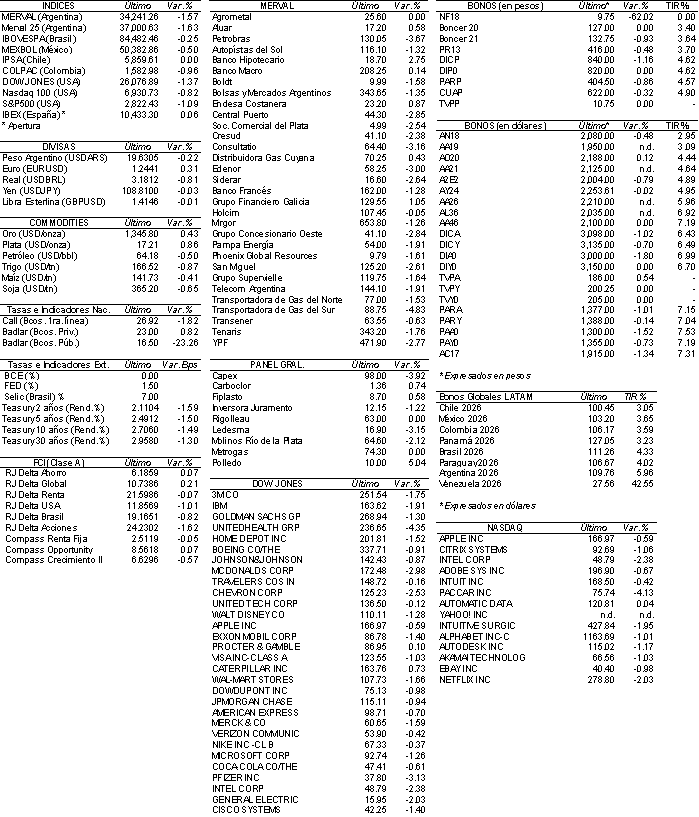

El riesgo país medido por el EMBI+Argentina se incrementó el martes 0,8% (+3 unidades) y se ubicó en los 379 puntos básicos.

ICBC prepara la emisión de Obligaciones Negociables (ONs) denominadas en UVA por un monto equivalente en pesos de ARS 500 M ampliable hasta ARS 1.000 M. Los instrumentos tendrán un vencimiento en el año 2020 y serán colocados exclusivamente por el ICBC.

RENTA VARIABLE: El índice Merval extiende la toma de ganancias del lunes

El principal índice accionario local extendió la toma de ganancias del lunes, en la que había iniciado la corrección tras alcanzar valores máximos históricos en pesos.

De esta manera, el índice Merval retrocedió 1,6% el martes para ubicarse en las 34.241,26 unidades.

El volumen operado en acciones en la BCBA tuvo un aumento respecto a la rueda previa, alcanzando los ARS 1.064,9 M. En Cedears se negociaron ayer ARS 17,1 M.

Las principales bajas se registraron en las acciones de: Transportadora de Gas del Sur (TGSU2), Petrobras (APBR), Consultatio (CTIO), Edenor (EDN), Central Puerto (CEPU) y Grupo Concesionario del Oeste (OEST), entre otras.

En tanto, se observaron alzas en las acciones de: Banco Hipotecario (BHIP), Grupo Financiero Galicia (GGAL), Endesa Costanera (CECO2), Aluar (ALUA), Distribuidora de Gas Cuyana (DGCU2) y Banco Macro (BMA).

NOTICIAS MACROECONÓMICAS

Caídas en el sector petrolero

El Instituto Argentino del Petróleo y del Gas (IAPG) presentó su informe trimestral con cifras acumuladas hasta septiembre de 2017. El informe reflejó una caída en la perforación y exportación petrolera. Por día la producción petrolera alcanzó los 20,7 millones de metros cúbicos (-7,2% por debajo del período anterior). La extracción de gas natural fue de 33,4 billones de metros cúbicos (-0,6% por debajo del período comprendido por los meses de enero y septiembre del año 2016). La perforación cayó casi 2%. Por otro lado, las exportaciones de crudo cayeron 54% respecto al período enero-septiembre de 2016.

Estiman leve suba de la producción industrial

De cara a la publicación que se realizará en el día de hoy sobre Estimador Mensual Industrial (EMI) estiman que la producción industrial habría finalizado el año 2017 con una leve suba. Sin embargo, no contrastaría la caída de 4,6% registrada en 2016. Actualmente las estimaciones de producción industrial para 2017 se encuentran en el orden del 2%. De cara a 2018, desde el sector sostienen que la recuperación de la economía de Brasil ayudará a impulsar a la industria nacional. Por otro lado, afirman que se si bien la construcción también será un driver destacado, no tendrá los mismos niveles que en el 2017.

Afirman que faltan aumentos en las tarifas de luz

En conferencia de prensa, el ministro de energía Juan José Aranguren, afirmó que tras el incremento tarifario que se llevará a cabo esta semana (18-28%), las tarifas eléctricas tendrán un aumento de entre el 25% y 30% hasta fines de 2019 más los ajustes semestrales por inflación. Luego de la actualización tarifaria se reducirían los costos que se trasladaría a los usuarios. Cabe destacar que el objetivo de los aumentos en cuestión es reducir los subsidios que le otorga el Estado al sector.

Oficializaron la medida que prohíbe designar en el Poder Ejecutivo a familiares

En la jornada de ayer oficializaron la medida que prohíbe designar a familiares directos de funcionarios en el Poder Ejecutivo Nacional. La medida expresa “no podrán efectuarse designaciones de personas, bajo cualquier modalidad, en todo el sector público nacional, que tengan algún vínculo de parentesco tanto en línea recta como en línea colateral hasta el segundo grado, con el presidente y vicepresidente de la Nación, jefe de Gabinete de Ministros, ministros y demás funcionarios con rango y jerarquía de ministro”.

Tipo de Cambio

El dólar minorista aumentó el martes apenas un centavo para cerrar en ARS 19,91 vendedor, impulsado por la demanda de empresas para cubrir obligaciones de fin de mes. En el segmento mayorista, el tipo de cambio subió cuatro centavos y medio y se ubicó en ARS 19,655 para la punta vendedora.

Indicadores Monetarios

Las reservas internacionales disminuyeron ayer otros USD 160 M y finalizaron en USD 62.240 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA