Informe Diario del 09 de Febrero 2018

- 09 de febrero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

GLOBAL: Mercados operan dispares mientras continúa la volatilidad y el incremento de los Treasury yields (2.85%) . Sorpresas en los ETF con leverage, muchos cotzando a 0. Con la baja que ya llega a casi 10% el S&P cotiza a P/E de 16 y Dividend Yield de 2%, dentro de la media histórica.

ARGENTINA

Con la fuerte caída en los mercados internacionales en la rueda de ayer, los activos argentinos siguieron la misma tendencia que sus pares regionales y globales. En detalle, el Merval retrocedió un -1,9%, en contraste a la caída de -3,75% en el S&P 500.

De este modo, la corrección en el Merval alcanzó la marca de -11,7% desde los máximos históricos alcanzados hace dos semanas, en línea con la corrección del -10,1% en el S&P 500 durante el mismo período. Recordamos que los ADRs argentinos si se envían a nuestra sociedad de bolsa y se venden localmente como acciones comunes no pagan Impuesto a las Ganancias

La renta fija por su parte también experimentó un desempeño negativo, siendo Argentina el país en la región que más sintió el impacto de la subida de los rendimientos en los bonos del Tesoro de EEUU.

En detalle, en la última semana el bono Argentina 2026 amplió spreads por 56pb, lo que duplica el promedio de la ampliación de spreads de los principales bonos soberanos de referencia en USD de países vecinos.

Dentro de un contexto de alta volatilidad, recomendamos para clientes de perfil moderado mantener al menos un 65% de su cartera en bonos en USD de corta y media duración, a modo de conservar las ganancias de capital obtenidas en los últimos 12 meses.

Nuestro preferido el AY24 Las bondades del 2024 Rendimiento 6.42%

Cada 100 VN , Inversión usd 114.15

Intereses

Paga 4.375 usd semestralmente Mayo y Noviembre de cada año

Capital

Empieza a pagar el año que viene

En seis cuotas anuales y consecutivas, desde mayo 2019. Las primeras cinco cuotas serán del 16,66% y la última del 16,70%.

Estados Unidos

Los futuros de EE.UU. operan en alza luego de la fuerte caída de ayer, mientras los inversores se mantienen cautelosos producto de la reciente volatilidad y el incremento de las tasas de los Treasuries.

El Congreso aprobó esta mañana un proyecto de ley para financiar el gobierno hasta el 23 de marzo, evitando de esta manera el shutdown.

El índice VIX se encontraba esta mañana en 31,5 puntos porcentuales.

Las peticiones iniciales de desempleo correspondientes a la semana finalizada el 3 de febrero cayeron, cuando se esperaba un leve incremento.

Cboe Global Markets (CBOE), Moody’s (MCO) y PG&E (PCG) publicarán sus resultados corporativos antes de la apertura del mercado.

Europa

Las principales bolsas europeas caen mientras se publican nuevos resultados corporativos y continúa la volatilidad en los mercados internacionales.

En el Reino Unido, la producción industrial detuvo completamente su crecimiento en diciembre. Además, se profundizó el déficit comercial respecto al mes anterior.

En Francia, la producción industrial de diciembre mostró un crecimiento más fuerte de lo esperado.

Asia y Oceanía

Los principales índices bursátiles de Asia cerraron hoy en terreno negativo, siguiente la fuerte caída de ayer de los mercados en EE.UU.

En China, la inflación de enero se desaceleró en línea con lo esperado.

En Japón, el índice industrial terciario de diciembre registró una contracción respecto al mes anterior mucho mayor a la estimada.

América Latina

PERÚ: El Banco Central informó que en 2017 se registró un superávit comercial de USD 6.266 M, el más alto de los últimos cinco años y que superó las estimaciones de la entidad monetaria de USD 5.889 M, debido al repunte de exportaciones de materias primas.

MÉXICO: El Instituto Nacional de Estadística y Geografía (INEGI) reveló que en enero la inflación fue de 5,55% interanual, registrando así una desaceleración respecto al mes anterior y su menor nivel en diez meses, debido en parte por la comparación con el mismo periodo de 2017, cuando se incrementaron fuertemente los precios de combustible. Aun así la cifra se ubica sobre la meta oficial de inflación de 3%.

MÉXICO: El Banco Central elevó 0,25 puntos básicos su tasa de interés de referencia a 7,5%, su mayor nivel en nueve años, comentando que de ser necesario, actuará de manera “oportuna y firme” para fortalecer el anclaje de las expectativas de inflación de mediano y largo plazo y lograr la convergencia a su objetivo del 3% anual.

ARGENTINA: Según estimaciones del mercado, en enero la inflación sería de 1,7% respecto al mes anterior, mientras que tampoco se espera una mejora en el índice de precios al consumidor para el mes de febrero, debido a aumentos en los precios de los servicios públicos, transporte y combustible. Esto dificulta el cumplimiento de la meta inflacionaria del 15% estimada por el Gobierno para 2018.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. subían mientras persiste la volatilidad global en el mercado de renta fija. Sin embargo, las expectativas hawkish de la Fed sostienen dichas subas. El retorno a 10 años se ubicaba en 2,8539%.

Los rendimientos de bonos soberanos europeos se mostraban dispares luego de las subas de ayer. En el Reino Unido, los comentarios hawkish de Carney (BoE) impulsaron a los rendimientos.

Monedas Extranjeras

Esta mañana el dólar (índice DXY) se mostraba estable (con leve sesgo alcista). Luego que el Congreso acordara a último momento aprobar el presupuesto, la divisa estadounidense encontró soporte, a pesar de la suba del euro.

El euro cotizaba estable con leve sesgo alcista, mientras persiste la volatilidad en los mercados globales. La divisa común finalizaría con la mayor caída semanal desde octubre pasado.

El yen registraba una toma de ganancias de -0,32% luego de alcanzar valores máximos de 4 meses contra el dólar, en un contexto de fuerte volatilidad global. Los mercados esperan que el BoJ continúe con su programa de estímulos monetarios en el largo plazo, presionando sobre la divisa.

Commodities

El petróleo WTI caía 1,08%, mientras los inversores se muestran preocupados por los crecientes niveles de producción e inventarios de EE.UU., a pesar de los esfuerzos de la OPEP para contrarrestarlo. El crudo finalizaría la semana con su mayor caída en 11 meses.

El oro operaba con leve baja (-0,14%) luego de la suba de ayer. La cotización encontró soporte en la reciente volatilidad global. Sin embargo, la reciente suba del dólar (sostenida por los mayores rendimientos de los Treasuries) y las expectativas hawkish de la Fed presionaron sobre la cotización del metal.

La soja mostraba una toma de ganancias (-0,35%), cotizando en USD/tn 361,61 tras las fuertes subas experimentadas en los últimos días, producto de las preocupaciones de los inversores ante las condiciones climáticas adversas en Argentina y Brasil, lo que afectaría a los cultivos. El maíz operaba en USD/tn 143,41 y el trigo en USD/tn 166,16.

Merval / Economía Argentina

RENTA FIJA: Bonos en dólares en el exterior continúan cayendo ante el incremento de las tasas de EE.UU.

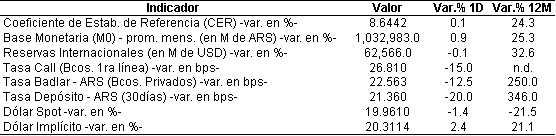

Los bonos denominados en dólares el jueves volvieron a caer en el exterior (mercado OTC), debido a otro incremento en el rendimiento de los Treasuries a 10 años de EE.UU. al nivel de 2,86%. Hoy la tasa de los UST10Y se encuentra en 2,85%.

En la BCBA, los bonos en dólares que cotizan en pesos cerraron ayer con nuevas ganancias, en un contexto en el que el tipo de cambio mayorista tuvo otra nueva suba a ARS 20.

El riesgo país medido por el EMBI+Argentina tuvo un incrementó de 6,3% y se ubicó en los 407 puntos básicos.

Los emisores de deuda argentinos comienzan a mirar al mercado local a raíz de la creciente volatilidad que muestran las principales plazas bursátiles del mundo. El mes de enero mostró una importante actividad en los mercados de crédito internacionales, donde tres empresas argentinas, Genneia, MSU Energy y AySA, colocaron deuda por USD 1.250 M. Sin embargo, aquellas empresas que hasta hace muy poco buscaban financiar sus necesidades en el exterior, ahora miran al mercado argentino en búsqueda de los tan necesitados dólares. El costo de tomar deuda en el exterior, ha crecido cerca del 2% en las últimas semanas.

Cresud colocó el jueves deuda por USD 113,1 M a 5 años en el mercado local. Las Obligaciones Negociables Clase XXIII están denominadas en dólares y devengarán intereses de manera semestral con una tasa fija del 6,5% anual. Cresud recibió ofertas por USD 140 M. BACS, Galicia y Santander fueron los organizadores.

Tarjeta Naranja colocó deuda por ARS 754,1 M en el mercado local. Las Obligaciones Negociables Clase XXXIX vencen en agosto de 2019 y devengarán intereses trimestrales 340 puntos básicos sobre la tasa de referencia TM20. Galicia y Santander fueron los organizadores.

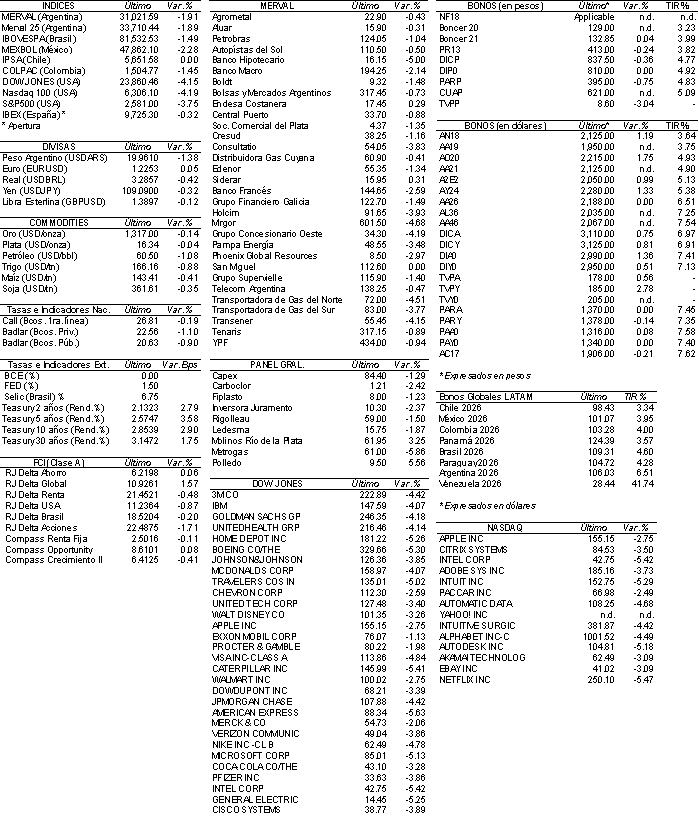

RENTA VARIABLE: En línea con los mercados internacionales, el Merval cayó 1,9% a 31.021 puntos

Tras un inició positivo en el que marcó un valor máximo de 32.227 puntos, el mercado accionario doméstico volvió a ceder y registró una baja de 1,9%, alineándose a la tendencia de los mercados internacionales y ante una suba de la tasa de rendimiento de los Bonos del Tesoro norteamericano.

Así es como el índice Merval se ubicó en los 31.021,59 puntos.

El volumen negociado en acciones en la BCBA fue de ARS 961,3 M, ubicándose dicho monto por debajo del promedio de la semana pasada. En Cedears se negociaron ARS 13,8 M.

Las bajas más importantes fueron registradas por las acciones de: Banco Hipotecario (BHIP), Mirgor (MIRG), Transportadora de Gas del Norte (TGNO4), Grupo Concesionario del Oeste (OEST), Transener (TRAN) y Holcim (JMIN), entre otras.

Sólo terminaron en alza las acciones de Siderar (ERAR) y Endesa Costanera (CECO2).

Grupo Financiero Galicia (GGAL) ganó en el 4ºT17 ARS 2.676 M (ARS 1,88 por acción), que se compara con la utilidad del mismo período del año anterior de ARS 1.772 M (ARS 1,36 por acción).

En el ejercicio del año 2017, GGAL obtuvo una ganancia de ARS 8.329 M (ARS 5,84 por acción), que se compara con el beneficio neto de ARS 6.018 M (ARS 4,63 por acción) del ejercicio de 2016. Esto representó una utilidad de 38,4% en forma interanual.

NOTICIAS MACROECONÓMICAS

Aumentó 12% el consumo de marcas de supermercados en el 4ºT17

El consumo de marcas de supermercados registró un incremento de 12%, siendo éste el mejor resultado en los últimos tres años. Los rubros que registraron mayores cantidades de productos vendidos fueron los sectores de alimentos secos y cuidados de hogar.

Acuerdan un incremento de 12% para las tarifas del transporte de granos

Según acordaron el Ministerio de Transporte junto con la Agroindustria, se consensuó la actualización del 12% a la tarifa para el servicio de transporte de granos, que será publicada en el Boletín Oficial.

El Gobierno reglamentó una ley para cumplir las metas fiscales

A partir del 1º de marzo se aplicará la nueva fórmula de cálculo de haberes, que le permitirá al Gobierno ahorrarse ARS 75.000 M para cumplir las metas fiscales de 2018.

Estiman ventas récord de los autos 0Km en febrero 2018

Se esperan ventas récord en el mes de febrero, ya que los modelos de autos más demandados tuvieron un aumento de precios entre 2% y 4% en 2018 mientras que el dólar aumento 7,6% en el mismo período. Asimismo, la inflación en el bimestre está por encima del ajuste que tuvieron los 0Km más demandados.

Tipo de Cambio

El dólar minorista tuvo una importante suba de 25 centavos ayer marcando un récord de ARS 20,20 vendedor, en un contexto de toma de coberturas por la inestabilidad de los mercados internacionales y de cara al paro de bancos de hoy y a los feriados de Carnaval del próximo lunes y martes. En el segmento mayorista, la divisa se alineó al minorista trepando 29 centavos ubicándose en la barrera de ARS 20 (punta vendedora) sumando su tercera alza consecutiva, período en el cual la divisa ganó 50 centavos.

Indicadores Monetarios

Las reservas internacionales cayeron USD 57 M y terminaron en USD 62.566 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA