Informe Diario del 15 de Febrero 2018

- 15 de febrero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

GLOBAL: Continúa la recuperación de los mercados internacionales en el 5to dia consecutivo de alza de bolsas. Ayer lo hizo luego del análisis de la inflación, que mostró que el incremento tuvo que ver con energía cuyo impacto tuvo que ver con los excepcionales frios de enero.

Pero la tasa de 10 años sigue subiendo. Hoy a 2.95% y con un dólar en caída que acumula una devaluación del 12% contra las principales monedas desde comienzos del 2017 Euro 1.2487 Yen 106 . Trump contento pero el mercado cuestiona como se cubrirá el mayor déficit fiscal luego de la rebaja de impuestos de la reciente reforma fiscal. Como siempre bajar impuestos es festejado pero después hay que ver como se compensa

ARGENTINA: Hoy se publican datos de inflación. Las cifras de CABA del 1,6% en enero dan lugar a la esperanza. Como anticipamos el BCRA mantuvo ayer la tasa al 27,25% y el dólar bajó sin intervención del BCRA ni Nacion. Vuelven las lebacs ¿? Sorprende en acuerdo de paritarias de CABA con empleados estatales 12% en dos etapas sin clausula gatillo.

Estados Unidos

Los futuros de EE.UU. operan en alza, continuando con la recuperación tras las fuertes caídas de la semana previa, mientras se aguardan nuevos resultados corporativos y macro.

En la jornada de ayer, los principales índices bursátiles revirtieron las pérdidas originadas por la publicación del dato de inflación de enero, que mostró una aceleración mayor a la esperada. De esta manera, los índices Dow Jones, S&P 500 y Nasdaq Composite acumulan cuatro jornadas consecutivas de ganancias, recuperando la mitad del valor perdido desde su punto máximo el pasado 26 de enero.

El índice VIX caía nuevamente esta mañana y se ubicaba en 18 puntos.

Hoy se espera una leve mejora en la encuesta manufacturera NY de febrero, mientras que Panorama de Negocios de la Fed Filadelfia mostraría una caída.

Además, se espera una desaceleración de la producción industrial de enero. Finalmente, se darán a conocer los pedidos iniciales de desempleo de la semana finalizada el 10 de febrero.

CORPORATIVAS

CISCO (CSCO): La compañía reportó ganancias e ingresos que superaron las estimaciones del mercado, cortando con una racha de dos años consecutivos de disminución en sus ventas anuales. Además, Cisco anunció un programa de recompra de acciones por USD 25 Bn. Sus acciones subían 7% esta mañana en el pre-market.

APPLIED MATERIALS (AMAT): La compañía de soluciones de ingeniería de materiales informó beneficios e ingresos que se ubicaron por encima de las estimaciones del mercado. También la dio un pronóstico de resultados para el próximo trimestre que superó las expectativas. Finalmente la junta directiva informó que planean duplicar los dividendos e incrementar las recompras de acciones.

PHILLIPS 66 (PSX): La empresa está recomprando 35 millones de acciones de Berkshire Hathaway por USD 3,28 Bn, en una medida que Warren Buffett dijo que era únicamente para mover su participación en la compañía de energía por debajo del 10% para evitar ciertos requisitos reglamentarios. Buffett comentó que Berkshire planea continuar manteniendo acciones de Phillips a largo plazo.

TRIPADVISOR (TRIP): La empresa de sitios web de hoteles y restaurantes anunció ganancias que cayeron por debajo de las expectativas, mientras que los ingresos fueron mejores de lo esperado. La compañía informó que los visitantes promedio mensuales únicos crecieron 17% en el 4ºT17 y el promedio mensual de compradores únicos de hoteles creció 3%. Finalmente Tripadvisor autorizó un programa de recompra de acciones de USD 250 M. La acción subía 17% en el pre-market.

AIRBUS (EADSY): Sus acciones subían 10% esta mañana luego de haber reportado utilidades e ingresos que superaron las estimaciones del mercado, pronosticando también un aumento del 20% en la partida de beneficios principales. Airbus anunció un aumento de dividendos del 11% y reafirmó el objetivo de alrededor de 800 entregas de aviones para este año.

SUNCORP GROUP (SNMYF): Sus acciones finalizaron la jornada con una caída de 2,4%, después de informar que la ganancia neta correspondiente a la primera mitad del año fiscal cayó 15,8% a USD 358 M.

Europa

Las principales bolsas europeas suben (siguiendo las alzas de ayer en EE.UU.), impulsados también por la publicación de balances trimestrales positivos.

Hoy no se publicarán indicadores económicos de relevancia.

Asia y Oceanía

Las principales bolsas asiáticas cerraron en terreno positivo, siguiendo las alzas registradas en Wall Street.

En China, los mercados no operaron por la víspera del año nuevo lunar. Además, se mantendrán cerrados hasta el miércoles 21 de febrero.

En Japón, las órdenes de máquinas centrales de diciembre sufrieron una fuerte contracción superando ampliamente las estimaciones del mercado. Por otro lado, el dato final de producción industrial resultó levemente mejor al dato anterior.

América Latina

COLOMBIA: El Departamento Nacional de Estadísticas (DANE) informó que en 2017 se redujo el déficit comercial en 44,3% a USD 6.176,5 M gracias a un crecimiento de las exportaciones a un ritmo superior al de las importaciones.

COLOMBIA: Según informó el Gobierno, la producción industrial cayó 0,6% en 2017, mientras que las ventas minoristas se contrajeron 0,9%, evidenciando así una desaceleración de la economía. El declive en la producción industrial contrastó con un crecimiento de 3,7% en 2016, mientras que la caída de las ventas minoristas se comparan con un incremento de 1,6%.

ODEBRECHT: Según informó el diario brasileño Valor Económico, el conglomerado brasileño podría vender parte de su participación en la petroquímica Braskem SA o tratar de obtener crédito de bancos utilizando su participación en la empresa como garantía. Odebrecht necesita efectivo para pagar deuda con vencimiento este año, incluido BRL 500 M en bonos. La compañía tiene alrededor de BRL 75.000 M en deuda pendiente.

AMÉRICA MÓVIL: La empresa mexicana de telecomunicaciones reportó una pérdida de USD 575 M para el 4ºT17, registrando así su mayor pérdida trimestral en 16 años, debido a la debilidad de la moneda mexicana, que durante dicho periodo se depreció aproximadamente 8%. Sin embargo, el EBITDA de la empresa aumentó 6,8% interanual, gracias a mejores desempeños en los mercados de América del Sur y México.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. subían, alcanzando máximos de 4 años luego que el último reporte de inflación resultó levemente por encima de lo previsto, aumentando las expectativas de nuevas subas de las tasas de referencia de la Fed. El retorno a 10 años se ubicaba en 2,9287%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries, ante las expectativas de recortes de estímulos monetarios de la Fed y el BCE. La creciente inflación mundial sostiene los planes de subas de tasas de interés.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,44% a pesar que el reciente dato de inflación fue levemente mayor al esperado, dándole impulso a la Fed para que continúe con las subas de tasas de referencia durante este año.

El euro subía +0,26%, continuando con el impulso comprador de ayer. Los mercados descuentan que el recorte de estímulos monetarios del BCE será más sólido que el de la Fed, lo que sostiene a la moneda común.

El yen cotizaba en alza +0,42%, dado que el gobierno japonés consideró que las fuerte subas recientes no ameritaban una intervención oficial para evitar presiones deflacionarias. Esto le dio impulso a la divisa.

Commodities

El petróleo WTI subía +0,54% tras el fuerte rebote de la jornada anterior. La cotización volvió a superar los USD/bbl 60 sustentado en la debilidad del dólar y los comentarios del gobierno saudí, que se comprometió a reforzar la retención de producción para reducir el exceso de oferta global.

El oro mostraba una toma de ganancias de -0,12% tras la fuerte suba de ayer. El metal se ubica en su nivel más alto de las últimas dos semanas. Si bien el último dato de inflación fue superior al esperado, los mercados no se muestran convencidos de su sustentabilidad, impulsando la demanda del oro.

La soja subía +0,19%, cotizando en USD/tn 378,33 alcanzando su nivel más alto en siete meses ante la prolongada sequía en Argentina, que amenaza con reducir la cosecha de este año a menos de 50 millones de toneladas. Esto presiona sobre la oferta de granos y le da soporte al precio. El maíz operaba en USD/tn 144,59 y el trigo en USD/tn 172,4.

Merval / Economía Argentina

RENTA FIJA: Bonos soberanos en dólares cerraron con bajas en el mercado local y en el exterior

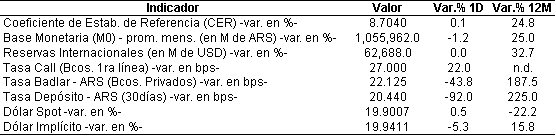

Los soberanos en dólares que cotizan en el exterior (mercado OTC), finalizaron con bajas generalizadas en un marco en que la tasa de rendimiento de los US Treasuries volvió a incrementarse para ubicarse en 2,90%. Hoy la tasa de rendimiento vuelve a subir y se ubica en 2,928%.

En la BCBA, los bonos en dólares mantuvieron la tendencia de los instrumentos de renta fija locales que cotizan en el exterior, mostrando bajas generalizadas entre los que se destacan el PARY y el Birad 2022.

Tras dos meses consecutivos con recortes, el BCRA decidió mantener la tasa de referencia en 27,75% postergando así para marzo una nueva reducción.

Si bien la idea inicial era finalizar febrero con una tasa por debajo de 27%, el aumento de la meta inflacionaria y los recientes incrementos de tarifas llevaron a la entidad bancaria a mostrar prudencia para frenar la suba de precios.

Desde el BCRA esperan que la variación del IPC se ubique por debajo del 6% en el primer trimestre para alcanzar la meta de 15% para fin de año.

Hoy el INDEC dará a conocer el nuevo dato de IPC correspondiente al mes de enero. Se espera que la inflación del primer mes del año se ubique por debajo del 2%, cerca de 1,8%.

La inflación de enero mostraría una importante desaceleración respecto al mes de diciembre, pero se ubicaría en un nivel elevado de cara a las metas del Gobierno para el 2018.

El Gobierno de Horacio Rodriguez Larreta, ayer publicó los precios de compra de las Obligaciones Negociables que busca retirar del mercado. Son cinco instrumentos denominados en pesos y dolar-llinked. De esta manera, la Ciudad continúa cambiando el perfil de su deuda en circulación, alejándose de los mercados internacionales, prolongando vencimientos y enfocándose en inversores locales. El mercado anticipa que antes que culmine el año, la Ciudad de Buenos Aires retirará el bono a 10 años denominado en dólares sujeto a Ley Nueva York emitido en mayo de 2016 por USD 890 M.

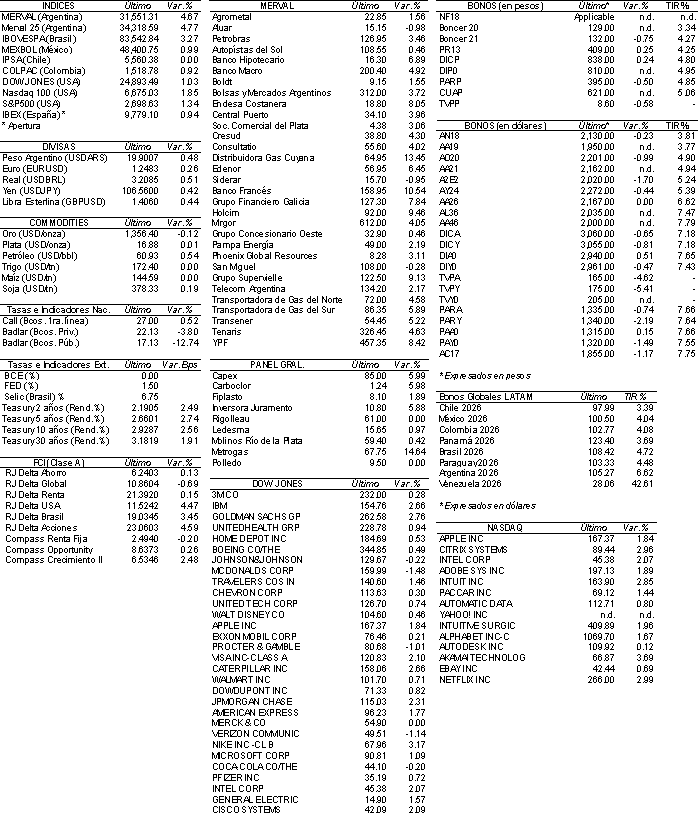

RENTA VARIABLE: En línea con los mercados internacionales, el Merval mostró un fuerte rebote de 4,67%

Tras finalizar la semana anterior con una caída de 7,6%, el índice bursátil local mostró un fuerte rebote y finalizó con un alza de 4,67% pese al bajo volumen.

La suba mencionada estuvo impulsada por el rebote que manifestaron las principales bolsas globales en el inicio de la semana.

Sin embargo, los inversores se mantienen alerta debido a la elevada volatilidad mostrado por los mercados.

El volumen operado en la BCBA fue de ARS 820 M. En Cedears se negociaron ARS 28 M.

Las acciones que más subieron en la jornada fueron: Distribuidora de Gas Cuyana (+13,4%), Banco Francés (+10,5), Holcim (+9,5%), Grupo Supervielle (+9,1%), entre las más destacas.

Mientras que sólo finalizaron en baja: Aluar (-1,0%), Siderar (-0,9%) y San Miguel (-0,3%).

El Banco Francés (FRAN) ganó en el FY17 ARS 3.878 M (ARS 6,3 por acción), que se compara con la utilidad del año anterior de ARS 3.643 M (ARS 6,8 por acción).

Mañana se espera que Siderar (ERAR) publique sus resultados corporativos.

NOTICIAS MACROECONÓMICAS

Gobierno intimó a automotrices por avalancha de importaciones

La Secretaría de Industria comenzó a pedir una garantía económica a cada automotriz por el nivel de desequilibrio comercial que cada una tiene con Brasil. La medida fue anunciada a comienzos del año pasado pero recién ahora se lleva a la práctica, justo después del récord histórico de ingreso de 0 km desde el exterior, en su mayoría del país vecino.

La CNV busca agilizar el proceso de emisiones en el mercado de capitales

La Comisión Nacional de Valores (CNV) busca dar un marco normativo al sujeto jurídico que actúa como emisor, tanto de acciones como de obligaciones negociables en el mercado local, para simplificar los procesos de autorizaciones de oferta pública de quienes sean reconocidos como “emisor frecuente”. El fin es que puedan aprovechar las oportunidades y ventajas que se generan en los momentos más favorables del mercado.

El IPC de enero en la ciudad fue del 1,6%

Según el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) difundido por la Dirección General de Estadísticas y Censos del Ministerio de Hacienda porteño, la inflación en la ciudad aumentó 1,6% mensual en enero y acumuló así un incremento del 25,8% en los últimos doce meses. El acumulado de los últimos doce meses se ubicó 0,3% por debajo de diciembre, un mes en el que se observó un recalentamiento de precios impulsado por las tarifas y los combustibles.

El consumo de carne vacuna aumentó 7% en enero

El consumo de carne vacuna registró una fuerte recuperación de 7% YoY promediando 63,4 kilogramos per cápita al año. Desde septiembre de 2015, según los registros del Ministerio de Agroindustria, que no se registraba un consumo per cápita tan elevado como el registrado el mes pasado.

Tipo de Cambio

El tipo de cambio se anticipó a la decisión del BCRA y finalizó con una caída de doce centavos para ubicarse en los ARS 20,24, en el mercado minorista para la punta vendedora. El segmento mayorista se comportó en línea con el mercado minorista cayendo 7 centavos para ubicarse en ARS 19,93 (punta vendedora).

Indicadores Monetarios

Las reservas internacionales aumentaron USD 81 M y finalizaron en USD 62.668 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA