Informe Diario del 16 de Febrero 2018

- 16 de febrero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

GLOBAL: Bolsas globales en alza en la última rueda de la semana.

Estados Unidos

Los futuros de EE.UU. operan en alza a la espera de nuevos resultados corporativos y datos macro, mientras los inversores continúan monitoreando las tasas de rendimiento de los Treasuries.

El índice VIX se ubicaba en 18,8 puntos esta mañana.

El día lunes no habrá mercados en EE.UU. por la conmemoración del President’s Day.

La encuesta manufacturera NY de febrero cayó más de lo esperado, mientras que la producción industrial de enero mostró una contracción mucho mayor a la prevista respecto al mes anterior. Sin embargo, el índice del Panorama de negocios de la Fed Filadelfia mejoró notablemente, cuando se proyectaba una leve disminución.

Hoy se dará a conocer el dato preliminar del índice de sentimiento del consumidor de la Universidad de Michigan de febrero. También se espera una leve suba en la cantidad de construcciones iniciales de enero, mientras que los permisos de construcción no mostrarían cambios respecto al mes anterior.

Esta mañana, Coca-Cola (KO) publicó ganancias e ingresos que superaron las estimaciones del mercado. La acción subía 1,5% en el pre-market.

Deere (DE), Campbell Soup (CPB), Kraft Heinz (KHC), Vulcan Materials (VMC), VF Corp (VFC) y publicarán sus balances trimestrales antes de la apertura del mercado.

Europa

Las principales bolsas europeas suben, recuperando las pérdidas de la semana pasada.

En el Reino Unido, las ventas minoristas de enero mostraron un crecimiento menor al esperado, pero que fue levemente superior al registrado el mes anterior.

Asia y Oceanía

Las principales bolsas asiáticas cerraron en terreno positivo, en línea con los rendimientos de los índices bursátiles más importantes de EE.UU.

Recordamos que en China, los mercados se encuentran cerrados hasta el miércoles 21 de febrero por el año nuevo lunar.

Hoy no se publicarán indicadores económicos de relevancia.

América Latina

COLOMBIA: El Departamento Nacional de Estadísticas (DANE) informó que la economía se expandió 1,8% en 2017, por encima del 1,6% esperado por el mercado, pero que se ubicó por debajo de la meta oficial. Sin embargo, la cifra registrada muestra su menor ritmo de crecimiento en ocho años debido a una caída de la minería, la industria y la construcción.

URUGUAY: El Instituto Nacional de Estadística (INE) informó que durante el 2017 la tasa de desempleo promedio fue de 7,9%, 0,1 puntos porcentuales por encima del registro de 2016. En Montevideo, la capital del país y donde vive casi la mitad de la población, la desocupación se calculó en 8,2%, mientras que en el resto del país se estimó en 7,7%.

ARGENTINA: El Instituto Nacional de Estadística y Censos (INDEC) reveló que en enero la inflación fue de 1,8% respecto al mes anterior, superando las estimaciones del mercado de 1,7%. De esta manera los precios minoristas acumularon un alza de 25% respecto al mismo mes del año previo.

PERÚ: El Gobierno informó que en diciembre la economía creció 1,32% anual. De esta manera el PIB finalizó el 2017 con una expansión de 2,5%, acumulando así 19 años consecutivos de crecimiento.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían esta mañana, principalmente en el tramo largo de la curva. Ayer además subieron los rendimientos más cortos, consolidando el aplanamiento de spreads, llevando al dólar a debilitarse. El retorno a 10 años se ubicaba en 2,885%.

Los rendimientos de bonos soberanos europeos operaban en línea con los Treasuries. Sin embargo, las expectativas hawkish del BCE le dan soporte a los rendimientos en Francia y Alemania.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) se mostraba estable tras la fuerte caída de ayer. La moneda se encuentra en niveles mínimos de 3 años, y cerraría la semana con la mayor pérdida desde mayo pasado. Si bien la suba de rendimientos de los Treasuries le dan soporte a la divisa, diversos factores bearish presionan a la cotización.

El euro caía -0,19% luego del rebote de ayer. La divisa común se encuentra próxima a los EURUSD 1,25, mientras el dólar continúa presionado para reducir su déficit comercial y por el recorte de estímulos del BCE.

El yen cotizaba estable tras la suba de ayer. Sin embargo, las autoridades del BoJ fueron recientemente ratificadas, por lo que se mantendrán los programas de estímulos monetarios actuales, con posibilidades de recortarlos en el largo plazo.

Commodities

El petróleo WTI cotizaba estable tras la suba de ayer, alcanzando su valor más alto en la última semana. La caída del dólar y el compromiso de Arabia Saudita y Rusia para recortar la producción de crudo (y la posible creación de una alianza de largo plazo) le dieron soporte a la cotización.

El oro subía +0,41%, por lo que podría cerrar la semana con la mayor suba en casi 2 años. La debilidad del dólar y la búsqueda de cobertura ante la creciente inflación impulsaron al metal.

La soja se mostraba estable luego de la suba de ayer cotizando en USD/tn 380,44. Las preocupaciones por menores cosechas en Argentina a causa de la sequía llevaron al grano a marcar su mayor suba semanal en 7 meses. El maíz operaba en USD/tn 147,74 y el trigo en USD/tn 174,52.

CORPORATIVAS

AMAZON (AMZN): La compañía se está asociando con Bank of America para llevar a cabo su programa de préstamos destinados a pequeñas empresas que operan a través de su sitio web.

CBS (CBS): La empresa de medios de radiodifusión informó ganancias que superaron las estimaciones del mercado. El CEO, Leslie Moonves, comentó que la base total de suscriptores continúa creciendo a un ritmo acelerado y que para 2018 espera obtener los mejores resultados financieros en la historia de la compañía.

US FOODS (USFD): La empresa distribuidora de alimentos reportó beneficios e ingresos mayores a lo esperado, dando además un pronóstico de ventas y ganancias para todo el 2018 por encima del consenso actual. Los resultados fueron ayudados por el aumento de las ventas a restaurantes independientes, entre otros factores.

VOPAK (VOPKF): Las acciones de la compañía petrolera y química holandesa subían 13,8% esta mañana luego de haber reportado ganancias e ingresos que se ubicaron por encima de lo estimado.

RENAULT (RNLSY): La automotriz informó que las ganancias operacionales habían tocado un máximo histórico en 2017, lo que fortaleció la posición del gerente general, Carlos Ghosn, en medio de la presión interna para delinear un plan de sucesión más claro. Sus acciones subían más de 2% esta mañana.

SAPPORO HOLDINGS (SOOBF): Sus acciones finalizaron la jornada con una baja de 2,8%, después de informar que la ganancia operativa cayó 16% durante el 2017.

Merval / Economía Argentina

RENTA FIJA: Ciudad de Buenos Aires reabre hoy el período de suscripción del bono con vencimiento en 2028

La Ciudad de Buenos Aires hoy reabre el período de suscripción del título de deuda pública Clase 23 con tasa variable con vencimiento en el año 2028. La amortización de los bonos será bullet y el cupón mínimo por los primeros 2 períodos de devengamiento de intereses será de 29%. Los instrumentos pagarán intereses de manera trimestral.

La gerencia del Club Atlético River Plate se encuentra evaluando la posibilidad de vender bonos en el mercado local para financiar la compra de futbolistas, informaron medios locales. River busca crear un fondo fiduciario para recaudar cerca de USD 20 millones y vender instrumentos representativos de deuda con una tasa cercana al 9%. El Club la semana que viene presentaría la documentación necesaria para crear el fondo.

El Ministerio de Finanzas de Argentina venderá hasta USD 400 M de Letes de 126 días a una tasa nominal anual de 2,85%, según un comunicado. Ministerio venderá hasta USD 300 M de Letes de 203 días con una tasa nominal anual de 3,1%. El Gobierno recibirá ofertas a partir del 20 de febrero y cerrará la venta a las 15:00 horas el 21 de febrero.

Los soberanos en dólares que cotizan en el exterior (mercado OTC), finalmente rebotaron y finalizaron en alza, donde se destacaron el DICA (+0,44%) y el PARY (+0,68%). Los bonos presentaron subas en un contexto en el que los rendimientos de los Tresuries a 10 años se mantuvieron en 2,90%. Hoy la tasa se ubica en 2,885%.

En la BCBA, los bonos en dólares operaron dispares frente a una caída en el tipo de cambio.

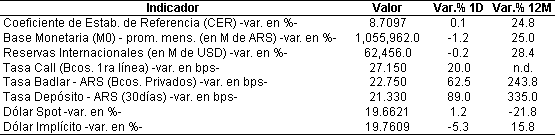

El riesgo país EMBI+Argentina se ubicó en 397 puntos (-4,34%).

RENTA VARIABLE: Tras el feriado por carnaval, el índice Merval acumula dos ruedas consecutivas al alza

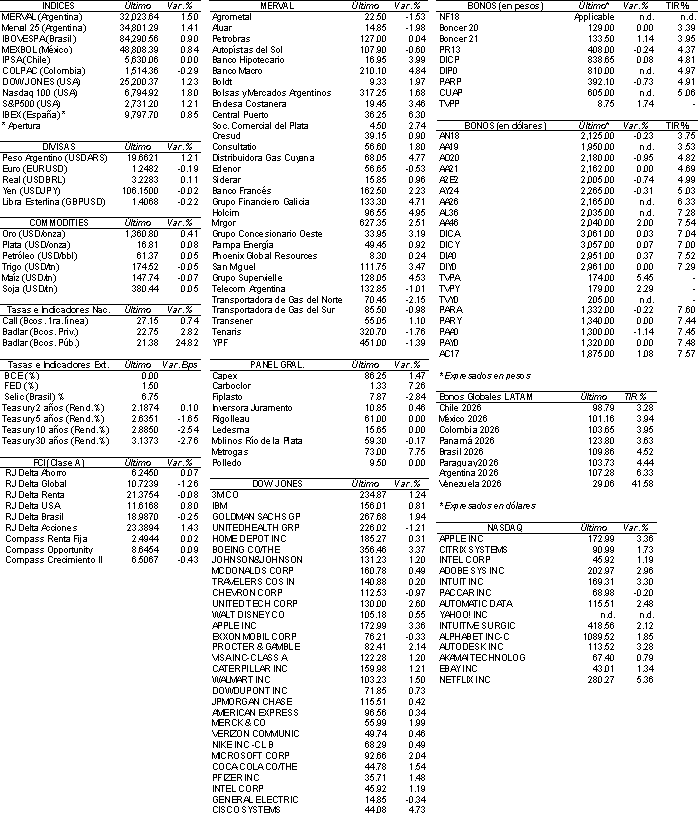

Por segunda jornada consecutiva el índice Merval finalizó la rueda en alza, esta vez la suba fue de 1,4% totalizando las 32.023 unidades.

La recuperación del índice bursátil local se mantiene en línea con la performance semanal que han mostrado las principales bolsas internacionales, tras la corrección sufrida en las anteriores dos semanas.

Otro variable que impulsa la valorización del Merval es la decisión del BCRA de no modificar la tasa de referencia (hoy en 27,25%), lo cual llevó a desarmar posiciones en dólares para comprar activos del índice bursátil.

Las acciones que más subieron en la jornada de ayer fueron: Central Puerto (+6,3%), Holcim (4,9%), Banco Macro (+4,8%) y Distribuidora de Gas Cuyana (+4,8%), entre las principales.

Mientras que las principales acciones que finalizaron en baja fueron: Transportadora de Gas del Norte (-2,2%), Aluar (-2,0%), Tenaris (-1,8%), y Agrometal (-1,5%) entre las más destacadas.

En la jornada de ayer se destacó el volumen operado, que volvió a superar la barrera de los ARS 1.000 M, totalizando los ARS 1.030 M. En Cedears, el volumen de operaciones alcanzó los ARS 118 M.

NOTICIAS MACROECONÓMICAS

La inflación en enero fue de 1,8%

Según el INDEC, la inflación en enero fue de 1,8%, impulsada por los aumentos en alimentos, tarifas y combustibles. La inflación se mantiene en 25% en la comparación interanual, unas décimas encima de lo que acumuló en todo 2017.

Las jubilaciones y la asignación universal por hijo aumentan 5,71% en marzo

El Gobierno nacional oficializó el primero de los cuatro aumentos previstos en el año para los jubilados y para la Asignación Universal por Hijo (AUH), que a partir de marzo aumentará 5,71%, correspondiente a la Ley de Movilidad Jubilatoria. La misma se votó a fines del año pasado y generó graves incidentes frente al Congreso.

Los Precios Mayoristas aumentaron 4,6% en enero

El INDEC informó que los Precios Mayoristas (IPIM) registraron una suba de 4,6% MoM en enero como consecuencia de la suba de, 4,4% en los productos nacionales y de 7,1% en los productos importados. A nivel interanual, el mismo se ubicó en 22,4%

El costo de construcción aumento 1% en enero

En otra de las estadísticas que publica el INDEC, se conoció que el costo a la construcción registró en enero una suba del 1 por ciento, como consecuencia del alza de 2,4 por ciento en materiales y 1,8 por ciento en gastos generales. La variación interanual se ubica en 24,6%, producto del promedio en la suba de materiales, mano de obra y gastos generales.

Según el INDEC los salarios le ganaron a la inflación en 2017

El Instituto Nacional de Estadísticas y Censos (INDEC) informó que el año pasado los salarios superaron a la inflación por 2,7%. De esta manera, en el acumulado de 2017, la suba de salarios mostró un crecimiento de 27,5%, mientras que la inflación se ubicó en 24,8%.

Tipo de Cambio

El tipo de cambio minorista el jueves descendió 21 centavos para ubicarse en ARS 20,03 (vendedor). De esta manera el tipo de cambio minorista acumula una caída de 33 centavos desde el máximo registrado (ARS 20,36) el pasado viernes. Por otro lado, en línea con el minorista, el tipo de cambio mayorista cayó veinticuatro centavos en la jornada de ayer para finalizar en ARS 19,69 para la punta vendedora. El motivo detrás de las bajas mencionadas es la decisión del BCRA de mantener sin cambios la tasa de política monetaria.

Indicadores Monetarios

Las reservas internacionales cayeron el jueves USD 209 M y se ubicaron en ARS 62.456 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA