Informe Diario del 23 de Febrero 2018

- 23 de febrero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

GLOBAL: Mercados operan en alza, en la última rueda de la semana. Esta mañana, el dólar (índice DXY) subía +0,11% tras la caída de ayer. Comienza a recuperarse el apetito por el riesgo, a pesar de la volatilidad en el mercado de renta fija y las opiniones dispares en torno a la política monetaria de la Fed. Las cifras de inflación marcaran los dichos El petróleo registraba una toma de ganancias de -0,46%, cotizando en USD/bbl 62,48 tras la fuerte suba de ayer, producto de la caída en los inventarios de crudo de EE.UU.

ARGENTINA: la tasa de EEUU, la economía local y los eventos políticos empinan la curva argentina. Los bonos en dólares que cotizan en el exterior (mercado OTC) cerraron la jornada de ayer con precios dispares, en donde cayeron los del tramo más corto de la curva y subieron levemente los de larga duration. Los soberanos estuvieron influenciados por una caída en el rendimiento del UST10Y, que ayer cerró en 2,91% despuesd e tocar 3% . Actualmente, la tasa de rendimiento se encuentra en 2,90%. Tenaris (TS) registró las mayores subas, con un alza de +4,7%, luego de la presentación de su balance.

Cresud lanza programa de compra de acciones propias . Metrogas no confirma ni niega compra de paquete a YPF. Cablevision cancelación anticipada de préstamo . Autopistas del Sol : informó acuerdo con Axion Energy Argentina para extender áreas de servicio Avenida General Paz. JMin paga dividendo

Estados Unidos

Los futuros de EE.UU. operan en alza, mientras persisten los temores respecto al incremento en las tasas de rendimientos de los Treasuries.

El índice VIX se encontraba esta mañana en 18,6 puntos.

Los pedidos iniciales por desempleo de la semana finalizada el 17 de febrero cayeron a mínimos de 45 años.

El índice líder de enero subió más de lo esperado, mientras que los inventarios de crudo correspondientes a la semana finalizada el 16 de febrero registraron una inesperada caída.

Hoy se aguardan los comentarios de varios miembros de la Fed acerca del futuro de la política monetaria.

Pinnacle West Capital (PNW), Cabot Oil & Gas (COG), Berkshire Hathaway (BRK/A), Public Service (PEG) y Cinemark (CNK) publicarán sus balances trimestrales antes de la apertura del mercado.

CORPORATIVAS

HEWLETT PACKARD ENTERPRISE (HPE): Ayer por la tarde, la compañía anunció ganancias e ingresos que superaron los pronósticos del mercado. HPE también comunicó un outlook para el próximo trimestre y todo el 2018 mayor al esperado, informando también sus intenciones de mejorar su programa 401 (k) e invertir de nuevo en el desarrollo de los empleados, citando la reforma fiscal. La acción subía 10% en el pre-market.

WALMART (WMT): La empresa anunció el lanzamiento de una nueva plataforma de compra en línea, que adaptará lo que el usuario ve a sus preferencias de estilo. Es parte de un rediseño general de walmart.com que se dará a conocer más adelante este año.

GENERAL MILLS (GIS): Según reveló el portal de noticias CNBC, la empresa compraría la compañía de alimentos naturales para mascotas Blue Buffalo por USD 8 Bn en efectivo. Las acciones de Blue Buffalo subían 17% en el pre-market, mientras que GIS caía -0,25%.

VALEO (VLEEY): Las acciones de la fabricante francesa de partes de automóviles caían 9% esta mañana, luego de reportar sus resultados anuales del 2017, que decepcionaron al mercado. La empresa se vio perjudicada por un tipo de cambio adverso, mayores precios de materias primas y un cargo único relacionado con la reforma fiscal de EE.UU.

.

Europa

Las principales bolsas europeas cotizan prácticamente sin cambios, mientras los inversores reaccionan a los balances ya publicados.

La revisión final de la inflación de enero de la Eurozona se ubicó en línea con lo esperado, mostrando una ligera desaceleración respecto al dato anterior.

En Alemania, la revisión final del PIB (ajustado por días trabajados) en el 4ºT17 no mostró cambios, acorde a lo previsto.

Asia y Oceanía

Las principales bolsas asiáticas terminaron en terreno positivo, siguiendo el cierre positivo de ayer en Wall Street.

La inflación de Japón de enero mostró, respecto al mes anterior, una aceleración mayor a la esperada.

América Latina

MÉXICO: El Instituto Nacional de Estadística y Geografía (INEGI) reveló que la inflación interanual se desaceleró más de lo esperado en la primera quincena de febrero, al registrar una cifra de 5,45% en comparación con el 5,50% proyectado por el consenso del mercado. Este resultado se debió a una disminución en los precios de algunos productos agropecuarios.

MÉXICO: En el marco de las negociaciones del Tratado de Libre Comercio de América del Norte (TLCAN), delegados de la industria automotriz se reunieron con el líder de reglas de origen del grupo de negociadores de Canadá, Martin Thornell, para presentar dudas respecto a la metodología teórica que presentó dicho país. Dicha metodología calcularía el costo de los vehículos producidos en la región, considerando la evolución tecnológica en la forma de fabricar vehículos, diferenciando así la producción de automotores de combustión interna de vehículos autónomos, eléctricos, etc.

ARGENTINA: La Fundación para el Desarrollo Eléctrico (Fundelec) informó que el consumo de electricidad cayó 1% en enero, pese a temperaturas levemente superiores respecto al año previo. Sin embargo, Fundelec comentó que, a pesar que el consumo de energía bajó en comparación con el año anterior, enero presentó el tercer consumo más importante registrado hasta la fecha (enero de 2017 es el consumo mensual más alto de la historia).

PERÚ: El Banco Central informó que reducirá las tasas de encaje en dólares a 37% desde el 38% actual a partir de marzo, fijando también nuevos límites sobre los cuales se aplican los encajes adicionales en moneda extranjera.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían, continuando con la tendencia bajista de ayer. Los inversores se mantienen atentos a los comentarios de la Fed, cuyos miembros tendrán reuniones con sus pares del BCE. El retorno a 10 años se ubicaba en 2,8979%.

Los rendimientos de bonos soberanos europeos caían, en línea con los Treasuries. Sin embargo, la lenta recuperación del apetito por el riesgo llevaría a los inversores a desarmar posiciones en activos de cobertura, impulsando a los rendimientos al alza.

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) subía +0,11%, tras la caída de ayer. Comienza a recuperarse el apetito por el riesgo, a pesar de la volatilidad en el mercado de renta fija y las opiniones dispares en torno a la política monetaria de la Fed.

El euro operaba en baja (-0,15%), alejándose así de sus registros máximos de los últimos 3 años. La lenta recuperación del dólar, ante el aumento en la demanda de activos riesgosos, presionó la cotización de la divisa común.

El yen caía levemente -0,08% ante la reducción de la aversión global al riesgo, permitiendo así la recuperación del dólar. Mejoraron los datos de inflación, aunque no son suficientes como para que el BoJ reduzca su programa de compra de bonos.

Commodities

El petróleo WTI registraba una toma de ganancias de -0,51% tras la fuerte suba de ayer producto de la inesperada caída en los inventarios de crudo en EE.UU.

El oro cotizaba en baja (-0,13%), continuando con la presión bajista registrada durante las últimas ruedas. Se espera que finalice la semana con la mayor caída desde diciembre, presionada por la recuperación del dólar y de los activos de riesgo.

La soja subía +0,10%, cotizando en USD/tn 383,66, por lo que cerraría su tercera semana en terreno positivo. Persisten las preocupaciones en torno a la caída de los rendimientos en Argentina producto de la fuerte sequía. El maíz operaba en USD/tn 147,93 y el trigo en USD/tn 171,76.

Merval / Economía Argentina

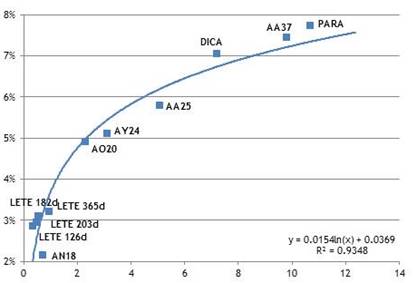

RENTA FIJA: Gobierno nacional llevará a cabo una nueva emisión de Letes por USD 753 M a 56 días

El Gobierno nacional dispondrá de una nueva emisión de Letes por un monto total de USD 753 M, que serán suscriptas sólo por la Provincia de Buenos Aires a un plazo de 56 días.

La emisión será en dos partes, la primera por un monto de USD 502 M y la segunda por USD 251 M. La amortización será al vencimiento y con cupón cero.

Los bonos en dólares que cotizan en el exterior (mercado OTC) cerraron la jornada de ayer con precios dispares, en donde cayeron los del tramo más corto de la curva y subieron levemente los de larga duration. Los soberanos estuvieron influenciados por una caída en el rendimiento del UST10Y, que ayer cerró en 2,91%. Actualmente, la tasa de rendimiento se encuentra en 2,8979%.

Por otro lado, los soberanos que cotizan en la BCBA también cerraron dispares, con subas en el tramo corto de la curva (ayudados por una nueva suba del tipo de cambio) y se mantuvieron estables los de larga duration.

En este contexto, el riesgo país EMBI+Argentina subió 2,3% para ubicarse en los 402 puntos

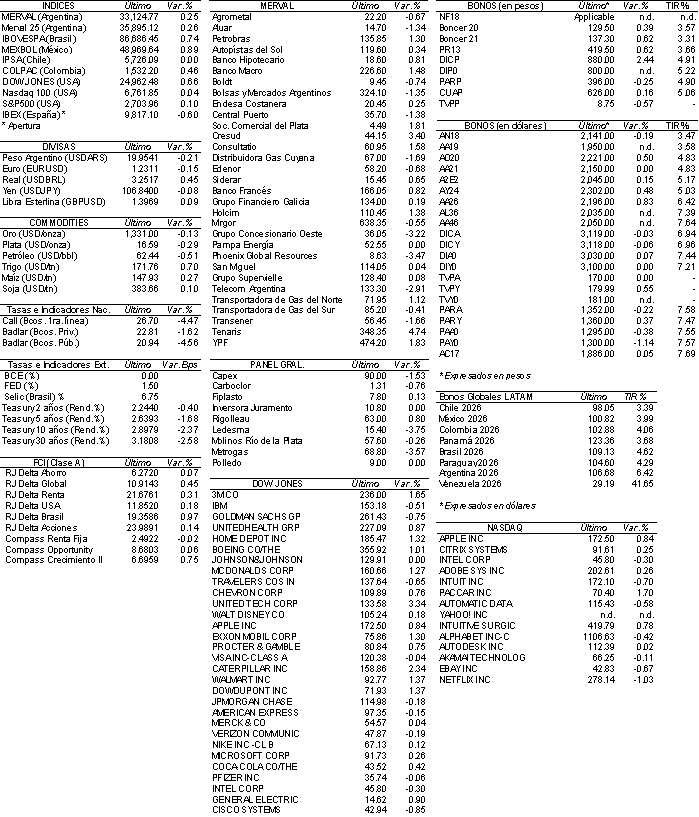

RENTA VARIABLE: El índice Merval se mantiene por encima de los 33.000 puntos al subir 0,25%

Con bajo volumen de operaciones (ARS 778 M), similar al de la jornada anterior, el índice Merval manifestó un aumento de +0,25% y finalizó en 33.124 unidades.

Si bien el mercado cerró en alza, operó con selectividad en un contexto de elevada volatilidad en los mercados internacionales, especialmente en Estados Unidos, producto del incremento de los rendimientos de los Treasuries.

Tenaris (TS) registró las mayores subas, con un alza de +4,7%, luego de la presentación de su balance.

Además de Tenaris, finalizaron en alza Cresud (CRES) +3,4%, YPF (YPFD) +1,8%, Comercial del Plata (COME) +1,8%, Consultatio (CTIO) +1,6%, entre otras.

Por su parte, cayeron Phoenix Global Resources (PGR) -3,5%, Grupo Concesionario Oeste (OEST) -3,2%, Telecom (TECO2) -2,9% y Distribuidora de Gas Cuyana (DGCU2) -1,7% como destacadas.

Tenaris informó una utilidad neta USD 536 M en 2017, incluyendo una ganancia por operaciones discontinuas de USD 92 M, que se compara con un beneficio neto de USD 59 M en 2016, incluyendo una ganancia de operaciones discontinuas de USD 41 M.

Cresud informó un programa de recompra de acciones propias por un monto máximo a invertir de hasta ARS 500 M y 5% del capital social, con un límite diario para las operaciones de hasta el 25% del volumen promedio de 90 días y hasta ARS 50 por acción. Dicha recompra será hasta el 30 de agosto 2018.

NOTICIAS MACROECONÓMICAS

El índice de confianza del consumidor bajo 3% en febrero

El Índice de Confianza del Consumidor (ICC) bajó 3% con respecto al mes de enero, según el Centro de Investigación en Finanzas de la Universidad Di Tella. En la comparación interanual, el índice mostró un incremento de 7,7% respecto a febrero de 2017.

La producción industrial creció 1% en 2017

Según la UIA, la producción industrial se expandió un 1% en el 2017, debido a los incrementos de las ramas de construcción, minerales no metálicos e industrias metálicas básicas. Por otro lado, la UIA estimo que en 2018 se logrará un crecimiento industrial de entre 2% y 3%, aunque el nivel de empleo se mantendrá estable respecto a los actuales parámetros.

El consumo eléctrico cayó 1% interanual en enero

El consumo de electricidad cayó un 1% interanual en enero, pese a temperaturas levemente superiores al del año previo, según la Fundación para el Desarrollo Eléctrico (Fundelec). La demanda neta total del Mercado Eléctrico Mayorista (MEM) de enero fue de 12.317,7 gigavatios/hora, valor que, comparado con el mes previo, representa un alza del 2,6%.

Docentes rechazan el aumento de 15% y plus por presentismo para 2018

A seis días hábiles del retorno a clases previsto para el 5 de marzo, en el segundo encuentro paritario del Gobierno de María Eugenia Vidal con los gremios docentes bonaerenses, rechazaron la oferta de un aumento en los salarios de 15% en tres tramos y sin gatillo, pero que suma el pago de un plus de hasta $6.000 por presentismo de 2018.

Tipo de Cambio

Avanzando seis centavos a ARS 20,28 el tipo de cambio minorista marcó su segunda suba consecutiva, impulsada básicamente por una mayor demanda, acumulando así una suba de 23 centavos en lo que va de la semana. Por otro lado, con mayor volatilidad, en el segmento mayorista la suba fue de tres centavos para finalizar en ARS 19,98.

Indicadores Monetarios

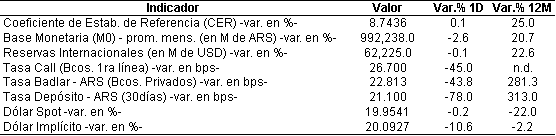

En la jornada de ayer, las reservas internacionales registraron una caída de USD 43 M para ubicarse en USD 62.225 M.

Indicadores Financieros

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA