Informe Diario del 26 de Febrero 2018

- 26 de febrero de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting

GLOBAL: Comienzo de semana positivo, con los mercados internacionales en alza viendo una pausa en la suba de los rendimientos después de haber tocado la tasa de 10 años en 3%, se ubica ahora en 2.84%. Sin demasiadas novedades en al reunión anual de Warren Buffet, sus dos principales tenencias Wells Fargo y Apple. Para leer entre líneas “ tenemos suficientes fondos para avanzar en nuevas compras pero es difícil debido a las altas valuaciones”. A su vez Pimco en mayor administrador de fondos de bonos opina que “hasta acá llego la tasas, no hay evidencias de inflación que justifiquen mas de 3%”

ARGENTINA: La tasa de EEUU se apaciguo pero nuestros bonos no reaccionaron

BRASIL: Fitch Ratings rebajó la calificación crediticia a “BB-“desde “BB” manteniendo un panorma estable, debido al fracaso en someter a votación la reforma del sistema de seguridad social, clave para ajustar las cuentas públicas y reducir el déficit fiscal

Estados Unidos

Los futuros de EE.UU. operan en alza, continuando la tendencia positiva del cierre del viernes, mientras se aguardan nuevos indicadores económicos y comentarios de varios miembros de la Fed.

El índice VIX se encontraba esta mañana en 16,5 puntos.

Hoy se espera una leve caída en el índice de actividad nacional de la Fed Chicago de enero, mientras que las ventas de viviendas nuevas de ese mismo período mostrarían un incremento.

El Tesoro subastará Letras a 3 y 6 meses. Dos miembros de la Fed realizarán comentarios respecto al futuro de la política monetaria.

CORPORATIVAS

FEDEX (FDX): Bernstein mejoró la calificación de la acción a “outperform” desde “market perform”, considerando que se encuentra en una valuación atractiva mientras experimenta el crecimiento de ganancias más rápido en la historia de la compañía.

BOEING (BA): Según informó el diario brasileño O Globo, la empresa estadounidense tendrá una participación del 51% en un emprendimiento conjunto que negocia actualmente con el fabricante brasileño de aviones Embraer. La asociación entre ambas compañías crearía una nueva firma enfocada en la aviación comercial.

DROPBOX (sin ticker): La compañía de almacenamiento de datos presentó el viernes pasado los documentos para una Oferta Pública Inicial de acciones por hasta USD 500 M ante la SEC. La empresa planea tener sus acciones cotizando en el Nasdaq bajo el símbolo “DBX”.

NOKIA (NOK): Sus acciones subían alrededor de 3% esta mañana, luego que la empresa comentara que están acelerando los plazos de adopción de redes 5G, por lo que estaría listo un año antes de lo esperado por el mercado, cerca de fines de 2018.

SAMSUNG ELECTRONICS (SSNLF): Sus acciones finalizaron la jornada con una leve suba de 0,35%, luego que la compañía presentara su nuevo smartphone Galaxy S9 que pone énfasis en las aplicaciones visuales para redes sociales con las que intenta atraer a los consumidores jóvenes.

Europa

Las principales bolsas europeas suben impulsadas por el sector Tecnológico, mientras los inversores se prepararan para la publicación de los datos macro de esta semana, y se mantienen atentos a los eventos políticos de Alemania e Italia.

En el Reino Unido, los préstamos hipotecarios otorgados en enero aumentaron más de lo esperado.

Asia y Oceanía

Las principales bolsas asiáticas terminaron en terreno positivo, siguiendo el cierre semanal positivo de los mercados estadounidenses.

En Japón, la revisión final del índice líder CI de diciembre se mantuvo prácticamente estable respecto al dato anterior.

América Latina

PERÚ: El Banco Central informó que en 2017, el déficit de cuenta corriente representó el 1,3% del PIB, registrando así su menor nivel en los últimos ocho años, gracias a mayores ingresos por sus exportaciones mineras. En 2016, el déficit de cuenta corriente fue de 2,7% en función del PIB.

MÉXICO: El Instituto Nacional de Estadística y Geografía reveló que en el 4ºT17, la economía creció menos de lo esperado respecto al trimestre anterior, al registrar una expansión de 0,8%. Durante todo el 2017, la economía creció 2% debido a un comportamiento más débil de lo previsto en la industria, los servicios y el comercio hacia el final del año.

MÉXICO: Según reveló el Gobierno, luego de dos años seguidos de caídas, el PIB per cápita, medido en dólares, aumentó 5,7% en 2017 a USD 9.311 anuales, contrastando así con las caídas de lo que registradas durante 2015 y 2016, que en dólares fueron de 12,0% y 8,9%, respectivamente.

BRASIL: Fitch Ratings rebajó la calificación crediticia a “BB-” desde “BB” manteniendo un panorama estable, debido al fracaso en someter a votación la reforma del sistema de seguridad social, clave para ajustar las cuentas públicas y reducir el déficit fiscal. La reforma no será tratada ya que el Gobierno decidió intervenir militarmente Río de Janeiro en respuesta a la violencia en ese estado. La Constitución establece que las enmiendas constitucionales no pueden tratarse durante dicho tipo de intervención, por lo que la votación sobre el sistema de pensiones podría tener lugar recién después de las elecciones presidenciales de octubre.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían levemente luego de las fuertes caídas de las ruedas anteriores. Los inversores aguardarán la presentación del presidente de la Fed, Powell, a la espera de comentarios respecto al futuro de la política monetaria. El retorno a 10 años se ubicaba en 2,8633%.

Los rendimientos de bonos soberanos europeos mostraban leves subas tras las caídas previas. Habría volatilidad en los mercados de Italia (a la espera de las elecciones del próximo domingo) y de Alemania (mientras se decide la conformación de un cuarto gobierno de Merkel).

Monedas Extranjeras

Esta mañana, el dólar (índice DXY) caía -0,32%, presionado por la fuerte baja registrada en los rendimientos de los Treasuries durante las últimas ruedas. Los inversores aguardan los comentarios que el nuevo Presidente de la Fed, Jerome Powell, dará mañana por la presentación del reporte semestral de política monetaria.

El euro mostraba un rebote técnico de +0,41%, tras las caídas registradas durante la semana pasada. Los mercados permanecen atentos al desarrollo de los eventos políticos de Alemania y las elecciones en Italia del domingo 4 de marzo.

La libra esterlina cotizaba en alza (+0,61%) luego que el vicegobernador del BoE anticipó que las tasas de interés necesitarían ser ajustadas antes de lo planeado si los salarios aumentan al ritmo que espera la entidad monetaria.

Commodities

El petróleo WTI cotizaba estable luego que alcanzó máximos desde principio de febrero. El ministro de petróleo de Arabia Saudita comentó que su país continuará reduciendo la producción de crudo por debajo del límite máximo, y espera que la OPEP y sus aliados repitan dicha política.

El oro mostraba un rebote técnico (+0,8%) tras marcar la peor caída semanal en dos meses y medio. La reciente baja en los rendimientos de los Treasuries le dio impulso a la demanda de activos de cobertura contra la creciente inflación en EE.UU.

La soja subía +0,64%, registrando su quinta consecutiva, por lo que alcanzó su máximo precio en 1 año, cotizando en USD/tn 387,33. La debilidad del dólar y la sequía en Argentina más fuerte de los últimos 44 años auspiciaron las ganancias de los granos. El maíz operaba en USD/tn 148,23 y el trigo en USD/tn 172,86.

Merval / Economía Argentina

RENTA FIJA: S&P Argentina mejoró la calificación de deuda local de Transener

Transener informó el viernes que Standard & Poor’s Argentina, mejoró la calificación de deuda local a ‘raAA’ de ‘raA+’. Una calificación ‘raAA’ difiere tan solo en un pequeño grado de las calificadas con la máxima categoría e indica que la capacidad de pago del emisor para cumplir con sus compromisos financieros sobre la obligación es muy fuerte en relación con otros emisores en el mercado nacional.

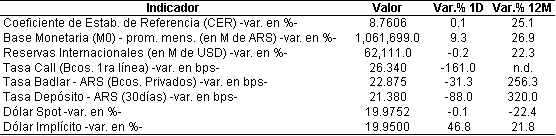

A pesar del leve retroceso en la tasa de rendimiento de los bonos del Tesoro de EE.UU. a 10 años, que finalizó la semana pasada en 2,89%, los soberanos en dólares que cotizan en el exterior (mercado OTC) finalizaron la semana con caídas generalizadas. Hoy la tasa de rendimiento se ubica en 2,86%.

En la BCBA, los bonos en dólares que cotizan en pesos operaron de forma dispar en un contexto donde el tipo de cambio registró una suba de veintitrés centavos (minorista, punta vendedora). En este segmento, destacamos las subas de los bonos Discount.

Por último, el riesgo país EMBI+Argentina medido por JP Morgan, subió 0,5% a 404 puntos básicos.

Esta semana, el Gobierno dispondrá de la emisión de dos nuevos bonos atados a CER con vencimientos a dos y a cinco años.

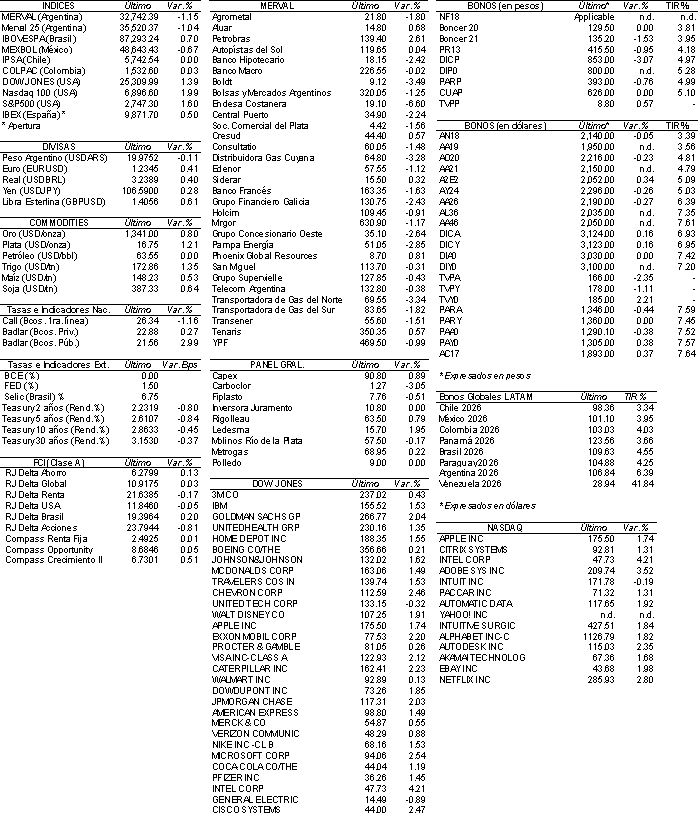

RENTA VARIABLE: A pesar de la caída del viernes, el Merval finalizó la semana con una suba de 0,3%

La selectividad y volatilidad marcaron la performance semanal del Merval que finalizó la semana anterior con una leve suba de 0,3% a pesar de la caída de 1,1% registrada el día viernes.

El índice bursátil local había registrado subas en el inicio de la semana pero la toma de ganancias de inversores terminó marcando las últimas ruedas.

En este contexto subieron en la semana: Cresud (CRES) +12,3%, Petrobras (APBR) +9,5, Holcim (JMIN) +8,5% y Autopistas del Sol (AUSO) +7,1%, como destacadas. Y, cayeron: Distribuidora de Gas Cuyana (DGCU2) -7,4%, Siderar (ERAR) -4,9%, Transportadora de Gas del Sur (TGSU2) -4,3% y Central Puerto (CEPU) -3,5%, entre las principales.

El viernes, las principales caídas la registraron: Central Costanera (CECO2) -6,6%; Boldt (BOLT) -3,5%; Transportadora de Gas del Norte (TGNO4) -3,3%; Distribuidora de Gas Cuyana (DGCU2) -3,3%; y Pampa Energía (PAMP) -2,8%.

El volumen operado en la semana fue de ARS 3.726 M y en Cedears de ARS 52 M.

YPF (YPFD) negó el viernes versiones periodísticas que dan cuenta de un proceso avanzado de la venta del paquete accionario que la petrolera posee en la distribuidora de gas Metrogas. YPF debe desprenderse de al menos el 21% de Metrogas para cumplir con la actual ley que impide a una empresa tener intereses mayoritarios en la generación, transporte y/o distribución de energía. La petrolera argentina actualmente posee el 70% de las acciones de la distribuidora.

NOTICIAS MACROECONÓMICAS

La producción industrial pyme creció 3,4% en enero

La industria pyme creció 3,4% en enero, en comparación con enero de 2017, con lo que acumula siete meses consecutivos en alza, según un relevamiento de la Confederación Argentina de la Mediana Empresa (CAME). En la comparación mensual frente a diciembre, la industria bajo 1,7%.

Los inquilinos gastan más del 40% de sus ingresos para pagar el alquiler

Los inquilinos destinan el 41% de sus ingresos a pagar el alquiler y casi ocho de cada diez cree que nunca podrá acceder a una vivienda propia, según la primera encuesta realizada por la federación nacional que los agrupa y que fue respondida online por 19.000 personas.

Las ventas con tarjetas de crédito y débito crecieron 6,3% y 10% en enero

La cantidad de operaciones efectuadas durante enero con tarjetas de crédito y de débito crecieron 6,3% y 10%, respectivamente, de acuerdo al informe difundido por la Cámara de Tarjetas de Crédito y Débito (Atacyc). El incremento nominal de las operaciones en pesos registró alzas de 26,6% en el caso de las tarjetas de crédito y del 37,1% en las de débito.

Tipo de Cambio

Como mencionamos en la sección de renta fija, el tipo de cambio minorista finalizó la semana con una suba de veintitrés centavos y se ubicó en ARS 20,28 para la punta vendedora. En línea, el mercado mayorista cerró la semana muy cerca de los ARS 20 (ARS 19,98), a diferencia del mercado minorista, en este segmento se reflejó más paridad en lo que se refiere a compra y venta.

Indicadores Monetarios

Las reservas internacionales finalizaron la semana cayeron USD 116 M para ubicarse en los USD 62,111 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en: http://www.fundacioncapital.org.ar/index.php?codigo=21010

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA