Informe Diario 26 de Abril de 2018

- 26 de abril de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

www.maxintavalores.com opere on line , consulte sus inversiones, precios e informes.

GLOBAL: Mercados en alza, impulsados por nuevos resultados corporativos. Las acciones de Facebook (FB) subían más de 6% en el pre-market, luego que ayer reportara ganancias mayores a lo esperado y un incremento del 40% YoY de sus ingresos. FB también informó un crecimiento de la cantidad de usuarios activos mensuales a pesar del escándalo de Cambridge Analytica.

WALL STREET HOY

https://www.youtube.com/watch?v=onraGBQBDYQ&feature=youtu.be

REPÚBLICA ARGENTINA: El Gobierno emitió Letras del Tesoro (Letes) en dólares a 217 y 364 días, y un Bono del Tesoro en pesos que ajusta por CER, a 7 años, más un spread de 4%.

Se reabrieron Letes en dólar a 217 días (vencimiento el 30 de noviembre de 2018), por un monto nominal de USD 670 M, a un precio de USD 982,20 por cada 1.000 nominales, el cual representó una tasa anual de 3,05%. Por otro lado, se adjudicaron Letes en dólares a 364 días (vencimiento el 26 de abril de 2019), por un monto de USD 400 M, a un precio de USD 964,51 por cada 1.000 nominales, el cual representó una tasa de 3,69% anual. Se recibieron ofertas para ambas Letes por USD 1.258 M.

Adicionalmente, se adjudicaron por licitación VN ARS 29.098 M de Bonos del Tesoro en pesos con ajuste por CER 4% 2025 (BONCER 2025), a un precio de ARS 955,50 por cada 1.000 nominales, el cual representó un retorno sobre CER de 4,81 y una tasa efectiva anual con capitalización semestral sobre CER de 4,75%. Las ofertas alcanzaron los ARS 32.326 M. El precio estuvo dentro de lo esperado por el mercado.

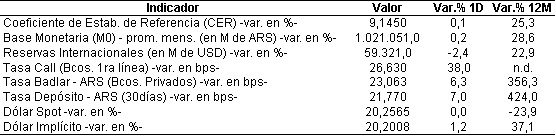

El dólar minorista, contenido por el BCRA que vendió USD 1.471,7 M para frenar la demanda, se mantuvo sin cambios en ARS 20,55 para la punta vendedora, en un contexto de elevado apetito de los inversores debido tanto a factores internacionales, como domésticos.

Más allá que la suba de tasas externas provocó la devaluación frente al dólar de varias monedas de la Región, el peso se depreció ayer también por la entrada en vigencia de la retención del Impuesto a las ganancias que deben abonar los inversores residentes en el exterior, tanto por el rendimiento de las Lebac y otros instrumentos financieros.

Apertura dólar $ 20.25/20.75

Las reservas internacionales del Banco Central bajaron USD 1.474 M hasta los USD 59.321 M.

Estados Unidos:

Los futuros de EE.UU. operaban en alza, atentos a una importante tanda de resultados corporativos, mientras los inversores continúan monitoreando el retorno del Treasury a 10 años.

Los pedidos iniciales por desempleo de la semana finalizada el 21 de abril fueron menores a lo esperado, mientras que las órdenes de bienes durables de marzo crecieron más de lo proyectado (2,6% vs. 1,6%).

Esta mañana, PepsiCo (PEP) y General Motors (GM) presentaron ganancias y ventas mayores a lo esperado. Sin embargo, GM informó que los ingresos netos cayeron 60% YoY producto de fuertes costos de reestructuración en Corea del Sur. Su acción caía 1% el pre-market.

Hoy más de 70 empresas publicarán sus balances trimestrales. Valero Energy (VLO), American Airlines (AAL), Time Warner (TWX), Franklin Resources (BEN) y ConocoPhillips (COP) son algunas de las empresas que reportarán resultados antes de la apertura del mercado. Por su parte, Intel (INTC), Amazon (AMZN), Microsoft (MSFT), Mattel (MAT) y Western Digital (WDC), entre otras, lo harán al finalizar la jornada.

CORPORATIVAS

FACEBOOK (FB): La empresa reportó utilidades y ventas correspondientes al 1ºT18 mayores a lo esperado. Los ingresos aumentaron 49% YoY a USD 12 Bn.

A su vez, Facebook dijo que sus usuarios activos diarios crecieron 13% en el trimestre a 1.450 millones en promedio, y los usuarios activos mensuales crecieron 13% a 2.200 millones, sin mostrar daños por el escándalo de Cambridge Analytica. Sus acciones subían más de 6% en el pre-market.

ADVANCE MICRO DEVICES (AMD): La compañía reportó beneficios mayores a lo proyectado. Los ingresos aumentaron 40% YoY en el 1ºT18, ubicándose por encima de lo esperado, gracias a un importante crecimiento del 92% YoY en las ventas de su segmento de Computación y Gráficos Empresariales. A su vez, AMD otorgó un guidance para el 2ºT18 que superó las estimaciones. La acción subía 9% en el pre-market.

PAYPAL (PYPL): La empresa publicó ganancias e ingresos que se ubicaron por encima de lo esperado. PayPal rebajó su guidance de ganancias para todo el año, pero elevó su previsión de ingresos. Sus acciones subían 4,5% en el pre-market.

DEUTSCHE BANK (DB): El Banco informó una ganancia neta de EUR 120 M para el 1ºT18, mostrando una caída de 79% interanual y ubicándose ampliamente por debajo de lo esperado. Deutsche Bank comentó que planea reducir significativamente su fuerza de trabajo durante el resto del año, particularmente en sus funciones corporativas y de banco de inversión e infraestructura.

VOLKSWAGEN (VLKAY): La automotriz reportó utilidades menores a lo esperado. Sin embargo, un importante incremento interanual en la venta de vehículos durante el 1ºT18 impulsa a las acciones 2%.

SAMSUNG ELECTRONICS (SSNHZ): La empresa reportó una ganancia operativa de USD 14,45 Bn correspondiente al primer trimestre del año, mostrando un incremento interanual del 58%. Sus acciones finalizaron con un alza de 3,4%.

Europa

Las principales bolsas europeas suben tras la publicación de nuevos balances, mientras se esperan los comentarios de Draghi tras la decisión de política monetaria del BCE.

El BCE mantuvo sin cambios su tasa de interés de referencia en -0,4%. La confianza del consumidor del Reino Unido se mantendría en el rango de pesimismo.

La confianza del consumidor de Alemania no registró cambios importantes para el dato estimado de mayo.

Asia y Oceanía

Las principales bolsas asiáticas finalizaron hoy dispares, tras las modestas ganancias en Wall Street, donde el índice Dow Jones cerró al alza por primera vez en seis sesiones.

Se conocerá el nivel de desempleo de marzo de Japón (no se esperan cambios). El comercio minorista sufriría una leve desaceleración, mientras que la producción industrial habría mejorado en marzo.

América Latina

BRASIL: Según informó el Gobierno, el déficit fiscal primario fue de BRL 24.828 M (USD 7.100 M) en marzo, cifra que se ubicó ampliamente por encima de los BRL 14.300 M esperados por el mercado.

PERÚ: El Ministerio de Energía y Minas (MEM) ha previsto inversiones por USD 20.819 M para los próximos cuatro años, monto que representa el 35,6% del monto global de inversión para el sector minero (USD 58.507 M). De este total, hasta el 2017 se ejecutaron USD 3.850 M (el 6,6%), quedando USD 54.657 M (93,4%) por invertir, cuya previsión de ejecución es entre el 2018 y 2027.

PERÚ: El Instituto Nacional de Estadística e Informática (INEI) informó que en 2017 el índice de pobreza se incrementó un punto porcentual respecto al año 2016 a 21,7%, marcando su primera suba desde el 2001. De esta manera, el 2017 terminó con un total de 6,9 millones de habitantes en situación de pobreza.

VALE: La empresa productora de hierro brasileña reportó una utilidad neta correspondiente al 1ºT18 de USD 1.590 M, que se ubicó por debajo de las previsiones del consenso del mercado de USD 1.926 M. La empresa informó un EBITDA de USD 3.971 M, cifra inferior a la esperada y a los USD 4.387 M registrados en el 1ºT17.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. caían levemente tras las recientes subas. Los inversores aguardan por una nueva tanda de datos económicos en EE.UU. y por novedades desde el BCE. El retorno a 10 años se ubicaba en 3,0053%.

Los rendimientos de bonos soberanos europeos se mostraban en línea con los Treasuries de EE.UU., mientras e aguardan los comentarios de Draghi respecto a posibles recortes en los estímulos monetarios. Así, reduciría las divergencias con la política monetaria de la Fed y reduciría spreads de rendimientos.

Monedas

Esta mañana, el dólar (índice DXY) se mostraba estable en máximos de 3 meses y medio tras la suba de ayer, producto de los incrementos en los rendimientos de los Treasuries (en máximos de 7 años).

El euro registraba un leve rebote de +0,16% tras las pérdidas de ayer. Si bien se amplió el spread entre los rendimientos de los Treasuries y los bonos europeos, los mercados aguardan los comentarios de la reunión de política monetaria del BCE acerca de un futuro recorte de estímulos monetarios.

El yen cotizaba en alza (+0,19%) luego de caer a niveles mínimos de dos meses y medio. Los inversores reducen sus posiciones en activos de cobertura para volcarse a activos de riesgo, incentivados por los mayores rendimientos de los Treasuries de EE.UU.

Commodities

El petróleo WTI subía +0,44%, impulsado por los temores a interrupciones en el suministro desde Venezuela (por la crisis económica) y Medio Oriente (por las tensiones geopolíticas entre EE.UU. e Irán).

El oro se mostraba estable (con sesgo positivo). La cotización se encuentra próxima a niveles mínimos de 5 semanas. Las subas de los rendimientos de los bonos en EE.UU. y del dólar presionan contra el metal.

La soja subía +0,41%, cotizando en USD/tn 383,38 ante las bajas expectativas para la cosecha de granos en Argentina tras la intensa sequía y calor de los últimos meses. El maíz operaba en USD/tn 155,41 y el trigo en USD/tn 182,51.

Merval / Economía Argentina

RENTA FIJA: El Gobierno colocó Boncer 2025 por ARS 29,1 Bn y Letes a 217 y 364 días por USD 1.070 M

El Gobierno emitió Letras del Tesoro (Letes) en dólares a 217 y 364 días, y un Bono del Tesoro en pesos que ajusta por CER, a 7 años, más un spread de 4%.

Se reabrieron Letes en dólares a 217 días (vencimiento el 30 de noviembre de 2018), por un monto nominal de USD 670 M, a una tasa anual de 3,05%. Por otro lado, se adjudicaron Letes en dólares a 364 días (vencimiento el 26 de abril de 2019), por un monto de USD 400 M, a una tasa de 3,69% anual. Se recibieron ofertas para ambas Letes por USD 1.258 M.

Adicionalmente, se adjudicaron por licitación VN ARS 29.098 M de Bonos del Tesoro en pesos con ajuste por CER 4% 2025 (BONCER 2025), a un precio de ARS 955,50 por cada 1.000 nominales, el cual representó un retorno sobre CER de 4,81 y una tasa efectiva anual con capitalización semestral sobre CER de 4,75%. Las ofertas alcanzaron los ARS 32.326 M. El precio estuvo dentro de lo esperado por el mercado.

Hoy Transportadora De Gas Del Sur saldrá al mercado internacional de deuda a colocar un bono por un monto de USD 500 M. Existen altas probabilidades que el plazo sea a 7 años, y que el rendimiento se ubique cercano al 7%. Los bancos colocadores serían HSBC, Itaú, JPMorgan y Santander.

Telecom Argentina colocará el próximo 3 de mayo, bonos en el mercado internacionales a 10 años, por un monto de USD 1.000 M. Se espera que salga a un rendimiento cercano al 6%. HSBC, Citi e Itaú serían los bancos organizadores de la operación.

Petroquímica Comodoro Rivadavia (PCR) busca vender bonos en el exterior por un valor de USD 400 M, con vencimiento de entre 5 y 7 años. Itaú, BBVA, HSBC son los líderes internacionales, mientras que ICBC y Allaria Ledesma publicarán los libros locales. El roadshow comenzó en el día de ayer. Se espera la adjudicación para el 2 de mayo.

Los bonos en dólares que cotizan en el exterior (mercado OTC) el miércoles volvieron a caer, en un marco en el que la tasa de retorno de los UST10Y se estabilizó en la zona de 3%. En la BCBA, los principales títulos públicos en dólares cerraron con precios mixtos, ante un tipo de cambio mayorista que se mantuvo estable en ARS 20,252.

El riesgo país medido por el EMBI+Argentina se redujo una unidad, a 402 puntos básicos.

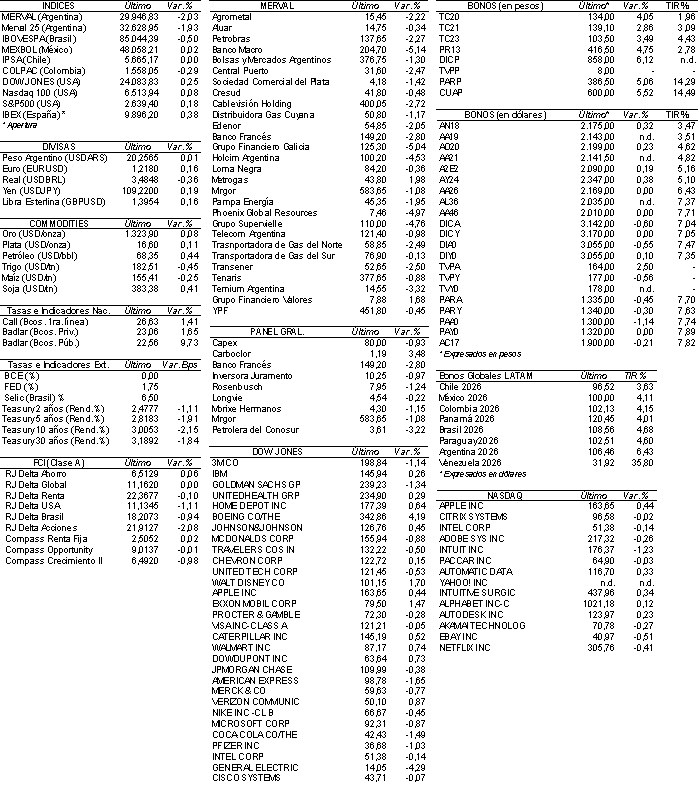

RENTA VARIABLE: El Merval volvió a caer y quebró la zona de los 30.000 puntos

La suba en el rendimiento de los Treasuries a 10 años de EE.UU., y la demora en la aprobación de la ley de Mercado de Capitales, son los principales factores que siguen afectando al índice accionario local.

En este contexto, el Merval cerró con una baja de 2%, marcando su menor nivel en lo que va del año. De esta manera, el índice se ubicó en las 29.946,83 unidades.

Se registró un aumento en el volumen de operaciones, respecto al día anterior y al promedio semanal. En la BCBA se operó en acciones un monto de ARS 798,4 M. En tanto, en Cedears se negociaron ARS 4 M.

Las caídas fueron generalizadas en el panel líder, aunque sólo lograron sortear el clima negativo las acciones de. Metrogas (METR) y Grupo Financiero Valores (VALO).

Las bajas más destacadas fueron las de las acciones de: Banco Macro (BMA), Grupo Financiero Galicia (GGAL), Phoenix Global Resources (PGR), Grupo Supervielle (SUPV), Holcim Argentina (HARG) y Ternium Argentina (TXAR), entre las más importantes.

NOTICIAS MACROECONÓMICAS

En marzo la Canasta Básica Alimentaria creció 1,5% MoM

De acuerdo a datos del INDEC, durante marzo, la variación mensual de la Canasta Básica Alimentaria (CBA) con respecto al mes de febrero fue de 1,5%, mientras que la variación de la Canasta Básica Total (CBT) fue de 1,9%. La variación interanual de la CBA y de la CBT resultó del 22,3% y 26,8% respectivamente.

En marzo aumentó 1,6% la autogeneración de energía

En el mes de marzo del año 2018, el total de energía autogenerada aumentó 1,6%, como consecuencia de que la energía despachada al Mercado Eléctrico Mayorista (MEM) observó una suba de 117,5% y la destinada para autoconsumo verificó un descenso de 6,0%, en comparación con el mismo mes del año anterior (según el INDEC). En el primer trimestre de 2018, el total de energía autogenerada descendió 17,3%, como consecuencia de que la energía despachada al MEM registró una suba de 9,2% y la destinada para autoconsumo observó un descenso de 19,0%, en comparación con igual período del año anterior.

Tipo de cambio

El dólar minorista, contenido por el BCRA que vendió USD 1.471,7 M para frenar la demanda, se mantuvo sin cambios en ARS 20,55 para la punta vendedora, en un contexto de elevado apetito de los inversores debido tanto a factores internacionales, como domésticos. Más allá que la suba de tasas externas provocó la devaluación frente al dólar de varias monedas de la Región, el peso se depreció ayer también por la entrada en vigencia de la retención del Impuesto a las ganancias que deben abonar los inversores residentes en el exterior, tanto por el rendimiento de las Lebac y otros instrumentos financieros. El tipo de cambio mayorista quedó prácticamente estable en ARS 20,252 vendedor.

Indicadores monetarios

Las reservas internacionales del Banco Central bajaron USD 1.474 M hasta los USD 59.321 M.

Indicadores Financieros

Fuente: Bloomberg

Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA