Informe Diario 9 de Octubre de 2018

- 09 de octubre de 2018

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

www.maxintavalores.com opere on line , consulte sus inversiones, precios e informes.

GLOBAL

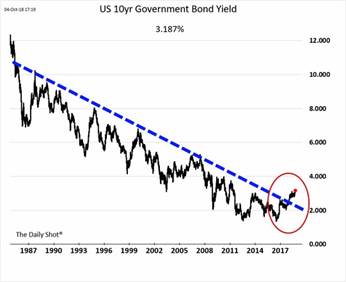

El Treasury yield a 10 años continúa al alza marcando nuevos registros máximos de 7 años. El retorno a 10 años se ubicaba en 3,245%.

Los futuros de acciones de EE.UU. operaban en baja (en promedio -0,4%), a medida que los inversores se preocupan por el incremento de las tasas de interés.

Los mayores rendimientos de los Treasuries y las expectativas de aumento de las tasas afectan negativamente a los mercados bursátiles, ya que limitan las ganancias de las empresas, a los posibles dividendos para los inversores y a mayores salarios para los empleados.

Las principales bolsas de Europa caían en promedio -0,39%, mientras continúan las tensiones entre la UE e Italia por el presupuesto 2019.

El dólar (índice DXY) subía +0,33%, producto de la debilidad del euro en medio de la crisis en Italia y el incremento de los rendimientos de los Treasuries.

El petróleo WTI subía +0,69%, cotizando en USD/bbl 74,80, ante la evidencia de menores exportaciones desde Irán antes de la entrada en vigencia de las sanciones de EE.UU. Además, influye el cierre parcial de operaciones en el Golfo de México por el paso del huracán Michael.

ARGENTINA

Hoy a las 10 horas comienza el ingreso de ofertas para la suscripción de Letes en pesos capitalizables (Lecaps) a 139 días y Letes en dólares a 224 días y cerrará mañana a las 15 horas. El Gobierno buscará renovar los vencimientos de la semana por ARS 33.000 M en Lecaps y por USD 1.039 M en Letes en dólares. Aún no se conoce la tasa a la que se suscribirán las Lecaps, pero si la Lete en dólares se reabrirá a un precio máximo de USD 964,49 por cada 1.000 nominales, el cual equivale a una tasa anual nominal de 6%.

Los soberanos argentinos en dólares retoman las operaciones en el exterior (mercado OTC) tras el feriado de EE.UU. de ayer. La preapertura marca precios a la baja.

El dólar minorista arrancó la semana con una caída de 32 centavos para ubicarse en los ARS 38,58 vendedor, en un contexto en el que el real brasileño se fortaleciera tras las elecciones presidencias en las que se impuso Jair Bolsonaro en primera vuelta. Hoy abre $ 36.10/38.10 . Las reservas internacionales se ubicaron el lunes en los USD 49.007 M, disminuyendo USD 134 M.

TELECOM ARGENTINA informó el lunes que había obtenido un préstamo sindicado de USD 500 M de Citibank, HSBC México, ICBC, Santander, JPMorgan e Institución de Banca Múltiple. Los fondos se utilizarán para pagar un préstamo sindicado obtenido en febrero de 2018 por USD 1.000 M. El préstamo tiene un vencimiento a 48 meses y una tasa de interés Libor + 450 bps aplicables durante los primeros 12 meses. Durante el segundo año, Telecom pagará una tasa Libor + 500 puntos básicos y durante los años 3 y 4, la compañía pagará a Libor + 525 bps.

El índice Merval mostró al inicio de la semana una suba de 1,3%, ubicándose en los 30.547,13 puntos, impulsado en parte por la tendencia de Petrobras (APBR) que subió luego del triunfo que tuvo el candidato de ultra derecha Jair Bolsonaro el pasado domingo.

Además, el volumen operado en acciones en la BCBA fue inferior al promedio diario de la última semana, en parte debido al feriado de EE.UU. El mismo se ubicó en los ARS 864,5 M. En Cedears se negociaron ARS 36,9 M.

TRANSPORTADORA DE GAS DEL SUR (TGSU2) detalló sus planes para apuntalar su infraestructura en el país donde espera invertir hasta USD 800 M durante los próximos cuatro años. Según Javier Gremes Cordero, Gerente General de TGS, la compañía actualmente está invirtiendo USD 250 M para mejorar las instalaciones existentes y usará entre USD 300 M y USD 500 M para construir un gasoducto en la región de Vaca Muerta. TGS es el mayor transportador de gas natural de América Latina con 9.200 kilómetros en tuberías que transportan 85 millones de metros cúbicos de gas natural cada día.

INFLACIÓN: Según privados, la inflación del mes de septiembre mostraría un aumento de hasta 7,7% MoM con una proyección para cierre de año de 48%. Estas cifras están impulsadas por la fuerte depreciación del peso durante el mes de agosto. En ese sentido, la fuerte aceleración de los precios representó la segunda mayor variación desde el año 2002, teniendo en cuenta un aumento del 7,6% en abril de 2016.

SALARIOS: Según privados, la pérdida del poder adquisitivo sería del 11% en promedio durante el 2018 para los trabajadores del sector privado, siendo las regiones Noreste y Noroeste las más perjudicadas con una contracción proyectada en torno al 17%, debido fundamentalmente a la inflación y la depreciación del peso. Asimismo, es importante destacar que el poder de compra de los asalariados del sector privado registró una pérdida de 5,2% en el 1ºS18.

ESTIMACIONES: Según la prensa, Argentina culminaría el año 2018 entre los cinco países con mayor inflación a nivel mundial en base a las Perspectiva Económica Mundial del FMI. De esta manera el país escala del octavo al quinto lugar en dicha proyección que se estima cierre en 40%. Para los mercados emergentes, la inflación promedio se ubica en 5%, es decir cerca de la octava parte de la tasa que registraría la Argentina. En el plano regional, excluyendo Venezuela y Haití, todas las naciones tienen tasas de inflación menores al 10%.

Estados Unidos:

Los futuros de acciones de EE.UU. operaban en baja, a medida que los inversores se preocupan por el incremento de las tasas de interés.

Los mayores rendimientos de los Treasuries y las expectativas de aumento de las tasas afectan negativamente a los mercados bursátiles, ya que limitan las ganancias de las empresas, a los posibles dividendos para los inversores y a mayores salarios para los empleados.

El FMI publicó su actualización de perspectivas económicas mundiales (World Economics Outlook, WEO). El organismo revisó a la baja en 0,2 puntos porcentuales su proyección de crecimiento para 2018 y 2019 a 3,7%. Para EE.UU. mantuvo la previsión de 2,9% para este año y proyectó un crecimiento de 2,5% para 2019 (0,2 puntos porcentuales por debajo de la estimación anterior de julio).

Hoy no se publicarán indicadores económicos de relevancia.

GENERAL ELECTRIC (GE): Barclays mejoró la calificación de las acciones a “overweight” desde “equal weight”, debido principalmente a la designación de Larry Culp como presidente y CEO. Barclays determinó un precio objetivo por acción a 12 meses de USD 16, pero también presenta un escenario optimista sobre cómo puede aumentar la acción si Culp puede mejorar agresivamente la rentabilidad.

BOEING (BA): La Unión Europea autorizó el joint venture acordado por la empresa y Adient (un fabricante de asientos para automóviles). La unión de ambas compañías, anunciada en enero, le dará a Boeing una mayor presencia en el equipamiento de números récord de aviones que venderá.

Europa

Las principales bolsas de Europa caían, mientras continúan las tensiones entre la UE e Italia por el presupuesto 2019.

El FMI revisó a la baja su estimación de crecimiento de la Eurozona para este año a 2% desde el 2,2% estimado en julio. Para 2019 mantuvo su proyección de 1,9%.

En Alemania, aumentó en agosto el superávit de la balanza comercial.

Asia y Oceanía

Los mercados asiáticos cerraron dispares, tras el rebote registrado por el índice Shanghai Composite de China.

Para China, el FMI mantuvo su estimación de expansión realizada en julio de 6,6%, mientras que para 2019 rebajó su proyección en 0,2 puntos porcentuales a 6,2%. Para Japón estimó un crecimiento de 1,1% este año y 0,9% para el próximo.

Por el lado de los indicadores económicos, en Japón la balanza comercial registró una fuerte ampliación de su déficit en agosto respecto al período anterior. Hoy se espera una fuerte caída de las órdenes de máquinas centrales de agosto.

América Latina

BRASIL: El Instituto Brasileño de Geografía y Estadística (IBGE) dio a conocer que la inflación de septiembre fue 0,48% MoM, el mayor resultado para el mes desde 2015. La inflación acumulada a septiembre se ubicó en 3,34%, mientras que el incremento interanual llegó a 4,53%. Se trata de la primera vez en el año que la inflación se sitúa por encima de la meta del Banco Central, del 4,5%, aunque tiene un margen de tolerancia de ±1,5 puntos.

CHILE: La inflación de septiembre fue de 0,3% MoM y 3,1% YoY, impulsada por los efectos de la depreciación del peso, en un nivel que no se alcanzaba después de dos años. En ese sentido la inflación acumulada entre enero y septiembre llegó a 2,3%. De esta manera, el incremento de precios se ubicó en torno a la meta del Banco Central del 3% para el año 2018.

ECUADOR: El ministro de Economía y Finanzas, Richard Martínez, informó que el Gobierno proyecta cerrar el año 2018 con un déficit fiscal de 4% del PIB, gracias a medidas de optimización del gasto estatal. En ese sentido, agregó que entre enero y septiembre de 2017 se registró un déficit fiscal de USD 2.900 M, cifra que se redujo a USD 1.290 M en el mismo período de este año, siendo positivo por reducir sus necesidades de endeudamiento.

VENEZUELA: La Asamblea Nacional dio a conocer que la inflación en septiembre llegó a 233,33% MoM y 342.161% YoY. En septiembre, el precio de los alimentos subió 372,1%, llevando a las familias a destinar más de la mitad de sus ingresos a la compra de comida. El país petrolero enfrenta una hiperinflación y una recesión que han generado escasez de productos básicos como carne, pollo, medicinas, además de restricciones en el suministro de electricidad y agua.

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. continuaban marcando nuevos registros máximos en 7 años, al tiempo que crecen las probabilidades de un mayor aumento en las tasas de referencia de la Fed. El retorno a 10 años se ubicaba en 3,2452%.

Los retornos de Europa mostraban subas, acompañando el sentimiento hawkish de los mercados en EE.UU.

Monedas

El dólar (índice DXY) subía +0,33% (continuando con la tendencia alcista de ayer), sostenido por la debilidad del euro en medio de la crisis en Italia. Los conflictos comerciales con China también impulsan la demanda de cobertura.

El euro operaba en baja -0,44%, presionado por la incertidumbre presupuestaria en Italia. La cotización se encuentra en valores mínimos de 7 semanas contra el dólar, el cual se ve fortalecido por la suba de rendimientos de los Treasuries.

El yen cotizaba estable, mientras continúa la aversión al riesgo comercial y político en Europa. La divisa japonesa se aleja de sus registros mínimos de 11 meses frente al dólar.

Commodities

El petróleo WTI subía +0,66% ante la evidencia de menores exportaciones desde Irán antes de la entrada en vigencia de las sanciones de EE.UU. Suma impulso el cierre parcial de operaciones en el Golfo de México por el paso del huracán Michael.

El oro subía levemente +0,09% mientras el resurgimiento de la aversión al riesgo y los menores pronósticos de crecimiento económico por el FMI impulsan la demanda de activos de cobertura.

La soja registraba una toma de ganancias de -0,37%, cotizando en USD/tn 318,35, tras las fuertes subas de las últimas jornadas. Las lluvias en las zonas productivas de EE.UU. demoran la cosecha y limitan la oferta global de granos. El maíz operaba en USD/tn 144,09 y el trigo en USD/tn 188,29.

Merval / Economía Argentina

RENTA FIJA: Bonos cotizan en el exterior en baja (pre-market) ante suba de tasas externas

Los soberanos argentinos en dólares retoman las operaciones en el exterior (mercado OTC) tras el feriado de EE.UU. de ayer. La preapertura marca precios a la baja. Los títulos en dólares siguen siendo afectados en parte por la suba de la tasa de rendimiento del Bono de Tesoro norteamericano a 10 años, que alcanza ya el nivel de 3,24%.

Pero también podría impactar negativamente la nueva estimación del FMI sobre la economía argentina que realizó en su actualización del informe de Perspectivas Económicas Mundiales (WEO por sus siglas en inglés). El organismo estima una caída de 2,6% para este año, mientras que para 2019 proyecta una contracción de 1,6%. Esta recesión en la economía se conjugara con un aumento en la tasa de desempleo que según números del FMI llegaría a 9,4% el año próximo, desde 8,9% que terminaría en 2018. Según el Fondo, se necesita un ajuste fiscal inicial significativo para disminuir la carga de financiamiento y colocar deuda pública en una trayectoria descendente firme.

En la BCBA, los principales bonos en dólares que cotizan en pesos terminaron en baja, por la caída del tipo de cambio mayorista.

Hoy a las 10 horas comienza el ingreso de ofertas para la suscripción de Letes en pesos capitalizables (Lecaps) a 139 días y Letes en dólares a 224 días y cerrará mañana a las 15 horas. El Gobierno buscará renovar los vencimientos de la semana por ARS 33.000 M en Lecaps y por USD 1.039 M en Letes en dólares. Aún no se conoce la tasa a la que se suscribirán las Lecaps, pero si la Lete en dólares se reabrirá a un precio máximo de USD 964,49 por cada 1.000 nominales, el cual equivale a una tasa anual nominal de 6%.

Telecom Argentina informó el lunes que había obtenido un préstamo sindicado de USD 500 M de Citibank, HSBC México, ICBC, Santander, JPMorgan e Institución de Banca Múltiple. Los fondos se utilizarán para pagar un préstamo sindicado diferente garantizado en febrero de 2018 por USD 1.000 M. El préstamo tiene un vencimiento a 48 meses y una tasa de interés Libor + 450 bps aplicables durante los primeros 12 meses. Durante el segundo año, Telecom pagará una tasa Libor + 500 puntos básicos y durante los años 3 y 4, la compañía pagará a Libor + 525 bps.

RENTA VARIABLE: Impulsada por Petrobras tras las elecciones en Brasil, el Merval subió ayer 1,3%

El índice Merval mostró al inicio de la semana una suba de 1,3%, ubicándose en los 30.547,13 puntos, impulsado en parte por la tendencia de Petrobras (APBR) que subió luego del triunfo que tuvo el candidato de ultra derecha Jair Bolsonaro el pasado domingo.

Además, el volumen operado en acciones en la BCBA fue inferior al promedio diario de la última semana, en parte debido al feriado de EE.UU. El mismo se ubicó en los ARS 864,5 M. En Cedears se negociaron ARS 36,9 M.

Siguieron la tendencia de APBR, YPF (YPFD), Bolsas y Mercados Argentinos (BYMA), Transportadora de Gas del Sur (TGSU2), Grupo Financiero Galicia (GGAL) y Cablevisión Holding (CVH), entre las más importantes.

Por otro lado, las acciones que más bajaron fueron: Transportadora de Gas del Norte (TGNO4), Mirgor (MIRG) y Edenor (EDN), entre otras.

Transportadora De Gas Del Sur (TGSU2) detalló sus planes para apuntalar su infraestructura en el país donde espera invertir hasta USD 800 M durante los próximos cuatro años. Según Javier Gremes Cordero, Gerente General de TGS, la compañía actualmente está invirtiendo USD 250 M para mejorar las instalaciones existentes y usará entre USD 300 M y USD 500 M para construir un gasoducto en la región de Vaca Muerta. TGS es el mayor transportador de gas natural de América Latina con 9.200 kilómetros en tuberías que transportan 85 millones de metros cúbicos de gas natural cada día.

NOTICIAS MACROECONÓMICAS

Privados proyectan inflación de hasta 7,7% MoM en septiembre

Según privados, la inflación del mes de septiembre mostraría un aumento de hasta 7,7% MoM con una proyección para cierre de año de 48%. Estas cifras están impulsadas por la fuerte depreciación del peso durante el mes de agosto. En ese sentido, la fuerte aceleración de los precios representó la segunda mayor variación desde el año 2002, teniendo en cuenta un aumento del 7,6% en abril de 2016.

Ventas de insumos para la construcción caen en septiembre

El grupo Construya dio a conocer que las ventas de insumos para el sector privado de la construcción cayeron en septiembre 14,4% YoY y 1,09% MoM. Sin embargo, entre enero y septiembre acumularon un leve incremento de 0,4%. Los datos van en sintonía con lo informado por el INDEC sobre la actividad de la construcción que en agosto apenas registró una suba de 0,1%, evidenciando un estancamiento del sector.

Los salarios reales caerían 11% en 2018

Según privados, la pérdida del poder adquisitivo sería del 11% en promedio durante el 2018 para los trabajadores del sector privado, siendo las regiones Noreste y Noroeste las más perjudicadas con una contracción proyectada en torno al 17%, debido fundamentalmente a la inflación y la depreciación del peso. Asimismo, es importante destacar que el poder de compra de los asalariados del sector privado registró una pérdida de 5,2% en el 1ºS18.

Argentina ocupa quinto lugar en inflación según FMI

Según la prensa, Argentina culminaría el año 2018 entre los cinco países con mayor inflación a nivel mundial en base a las Perspectiva Económica Mundial del FMI. De esta manera el país escala del octavo al quinto lugar en dicha proyección que se estima cierre en 40%. Para los mercados emergentes, la inflación promedio se ubica en 5%, es decir cerca de la octava parte de la tasa que registraría la Argentina. En el plano regional, excluyendo Venezuela y Haití, todas las naciones tienen tasas de inflación menores al 10%.

Tipo de cambio

El dólar minorista arrancó la semana con una caída de 32 centavos para ubicarse en los ARS 38,58 vendedor, en un contexto en el que el real brasileño se fortaleciera tras las elecciones presidencias en las que se impuso Jair Bolsonaro en primera vuelta. En sintonía se movió el tipo de cambio mayorista, donde la divisa descendió 42 centavos a ARS 37,42 para la punta vendedora, en el marco de poco volumen por el feriado en EE.UU. y en donde el BCRA colocó Leliq a 8 días de plazo por un monto de ARS 82.996 M a una tasa de corte promedio de 73,524% anual, una tasa ligeramente superior a la registrada el viernes.

Indicadores monetarios

Las reservas internacionales se ubicaron el lunes en los USD 49.007 M, disminuyendo USD 134 M.

Indicadores Financieros

Fuente Bloomberg

Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.