Informe Diario 29 de Enero de 2019

- 29 de enero de 2019

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, informes economiocos

www.maxintavalores.com opere on line , consulte sus inversiones, precios e informes.

GLOBAL

Los futuros de EE.UU. operaban en baja (en promedio -0,8%), tras renovadas tensiones con China, antes de la nueva ronda programada de negociaciones.

El Departamento de Justicia estadounidense presentó cargos penales contra la CFO de Huawei. Esta noticia se produce un día antes del comienzo de una nueva ronda de negociaciones con China, donde participará el viceprimer ministro Liu He, y se teme que pueda disminuir las posibilidades que ambos países alcancen un acuerdo comercial.

Por otro lado, los inversores estarán atentos a una jornada cargada de balances de importantes compañías. Biogen (BIIB), Xerox (XRX), Pfizer (PFE), Verizon (VZ) y 3M (MMM) publicarán sus resultados corporativos antes de la apertura del mercado, mientras que Juniper Networks (JNPR), Advanced Micro Devices (AMD), eBay (EBAY) y Apple (AAPL) lo harán al finalizar la jornada.

Las principales bolsas europeas subían (en promedio +0,7%), con la atención puesta en la votación parlamentaria del plan alternativo del Brexit, mientras se aguardan las negociaciones entre China y EE.UU., y la presentación de nuevos balances trimestrales.

El petróleo WTI subía +0,8%, cotizando en USD/bbl 52,43, luego que EE.UU. aplicara sanciones económicas contra Venezuela y la petrolera estatal PDVSA.

WALL STREET HOY

https://www.youtube.com/watch?v=2jlKNI4IFVg

ARGENTINA

LECAPS: El Ministerio de Hacienda logró renovó este lunes la totalidad de los vencimientos de Lecaps y colocó el total monto autorizado para emitir de ARS 50.000 M en las dos licitaciones que estaban previstas. Esto se dio ante un importante apetito de inversores minoristas e institucionales.

Por un lado, se adjudicaron ARS 25.000 M en Lecaps a 89 días de plazo (vencimiento el 30 de abril de 2019), a un precio de corte de ARS 1.167,50 por cada 1.000 nominales, el cual representó una tasa nominal anual de 39,79% (en línea con la tasa observada en el mercado secundario). Se recibieron ofertas por ARS 38.053 M.

Por el otro, para las Lecap a 547 días (con vencimiento el 31 de julio de 2020) se adjudicaron también ARS 25.000 M, a un precio de corte de ARS 996,46 por cada 1.000 de valor nominal, el cual representó una tasa nominal anual de 40,46% (ligeramente por encima de la tasa observada en la Lecap a abril 2020). Se recibieron ofertas por ARS 48.157 M.

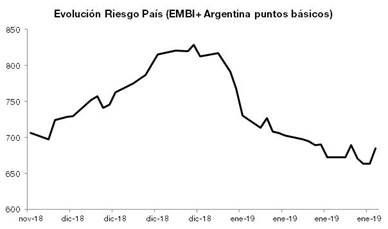

Los soberanos en dólares que operan en el exterior, ayer cerraron en su mayoría con bajas (mayormente afectados los bonos largos que cayeron hasta 1,5%), alineándose a la tendencia de los mercados emergentes. Por la caída de los bonos, el riesgo país medido por el EMBI+Argentina cerró el lunes en 685 puntos básicos.

LELIQ: El BCRA colocó Letras de Liquidez (Leliq) a 7 días por un monto de ARS 140.000 M a una tasa promedio en baja de 56,314% anual (el viernes había cerrado a 56,598%). El rendimiento máximo adjudicado fue de 56,492%.

Luego de mantenerse casi toda la rueda en baja, mostrándose a tono con las bolsas externas, el mercado local de acciones logró revertir la tendencia y terminó con una ligera suba de 0,1% respecto al viernes, de la mano de acciones del sector financiero.

De esta manera, el índice S&P Merval se ubicó en los 34.840,80 puntos, manteniéndose aún por debajo del valor máximo histórico registrado la semana pasada.

El volumen negociado en acciones en la BCBA alcanzó en el inicio de la semana los ARS 516,6 M, ubicándose por debajo del promedio diario de la semana anterior. Mientras que en Cedears se negociaron ayer ARS 165,8 M.

El dólar mayorista inició la última semana de enero con una suba de 12 centavos para ubicarse en ARS 37,15 vendedor, a pesar que se mantuvo casi 2% por debajo de la zona de no intervención establecida en ARS 37,787. Esto se dio más allá que el BCRA en el inicio de la jornada salió a comprar USD 50 M a un precio promedio de ARS 37,125.

En sintonía se movió el dólar minorista, que también subió 12 centavos ayer y se ubicó en los ARS 38,15 para la punta vendedora.

Las reservas internacionales se incrementaron el lunes USD 14 M y finalizaron en USD 66.427 M.

Estados Unidos:

Los futuros de acciones de EE.UU. operaban en baja, tras renovadas tensiones con China, antes de la nueva ronda programada de negociaciones.

Ayer por la tarde, el Departamento de Justicia estadounidense presentó cargos penales contra la CFO de Huawei. Esta noticia se produce un día antes del comienzo de una nueva ronda de negociaciones con China, donde participará el viceprimer ministro Liu He, y se teme que pueda disminuir las posibilidades que ambos países alcancen un acuerdo comercial.

El índice de actividad nacional de la Fed de Chicago de diciembre registró una mejora. Hoy se publicará el índice de confianza del consumidor del Conference Board de enero que mostraría una fuerte caída.

Los inversores estarán atentos a una jornada cargada de balances de importantes compañías. Biogen (BIIB), Harley-Davidson (HOG), Xerox (XRX), Pfizer (PFE), Verizon (VZ) y 3M (MMM) publicarán sus resultados corporativos antes de la apertura del mercado, mientras que Juniper Networks (JNPR), Advanced Micro Devices (AMD), eBay (EBAY) y Apple (AAPL) lo harán al finalizar la jornada.

CATERPILLAR (CAT): La empresa reportó ganancias ampliamente por debajo de lo esperado, mientras que los ingresos se ubicaron en línea con los pronósticos. Para 2019 la empresa otorgó un guidance de ganancias por acción de USD 11,75 a USD 12,75, que se compara con las estimaciones del mercado de USD 12,73.

NVIDIA (NVDA): Las acciones del fabricante de chips caían esta mañana en el pre-market 0,6%, extendiendo la caída de 13,8% de ayer tras reducir su pronóstico de ingresos del 4ºT18 a USD 2,2 Bn desde USD 2,7 Bn producto de un deterioro en las condiciones macroeconómicas, particularmente en China.

PG&E (PCG): La empresa presentó la solicitud de protección por bancarrota mientras enfrenta cargos relacionados por los incendios forestales intencionales que podrían llegar a alcanzar los USD 30 Bn. La empresa posee un total de USD 50 Bn de deuda. Por otro lado, la PG&E consiguió la aprobación de los planes para obtener USD 5,5 Bn de financiamiento para poder operar mientras se encuentra bajo la protección de la bancarrota. La acción caía 6,8% en el pre-market.

SAP (SAP): La empresa anunció que comenzará una reestructuración total con el fin de triplicar su negocio de nube para el 2023. La compañía tecnológica europea tomará cargos de reestructuración de EUR 800 M – EUR 950 M, principalmente en el 1ºT19 y tendría beneficios de EUR 750 M – EUR 850 M a partir de 2020. Las acciones caían esta mañana 3,5%.

Europa

Las principales bolsas de Europa subían, con la atención puesta a la votación parlamentaria del plan alternativo del Brexit,.

Asia y Oceanía

Los mercados asiáticos cerraron dispares, en medio de nuevas preocupaciones sobre la desaceleración de la economía china y las renovadas tensiones comerciales. Se proyecta una desaceleración del comercio minorista de Japón en diciembre.

América Latina

ECUADOR: La agencia de calificación de riesgo S&P Global Ratings ratificó la nota “B-/B” y mantuvo su panorama estable, ya que el país ha continuado con su programa de consolidación fiscal pero podría enfrentar condiciones más difíciles para acceder a financiamiento internacional. Sin embargo, el Gobierno logró colocar USD 1.000 M en bonos soberanos a un plazo de 10 años y a una tasa de interés de 10,75%. Con esta operación aprobada por el comité de deuda, se cubre el 12,5% de las necesidades de financiamiento (USD 8.000 M) de 2019.

MÉXICO: La balanza comercial cerró en diciembre de 2018 con superávit de USD 1.836 M, el primer resultado positivo desde marzo y el más alto de todo el año. El resultado positivo se explica por el dinamismo de los envíos al exterior de manufacturas nacionales, especialmente las automotrices. El total de exportaciones durante el último mes del 2018 registró un valor de USD 37.529 M, mientras que las importaciones ascendieron a USD 35.693 M.

PERÚ: El Ministerio de Economía y Finanzas firmó un contrato de préstamo con el Banco Mundial por USD 70 M para financiar parcialmente el acceso de la población a servicios adecuados de agua potable y saneamiento. Este programa se enmarca en la política del Gobierno de atención de las necesidades básicas de la población, como son agua, salud y educación, con el objetivo de brindar mayor bienestar.

VENEZUELA: El Departamento del Tesoro de EE.UU. anunció sanciones en contra de la empresa venezolana PDVSA. El organismo informó que todos los bienes e intereses en la propiedad de PDVSA sujetos a la jurisdicción de ese país están bloqueados y, además, se prohíbe a los ciudadanos y empresas estadounidenses realizar transacciones con la estatal petrolera venezolana.

BRASIL Bolsonaro permanecerá internado por 10 dias. El Departamento de Agricultura revisa las estimaciones de cosecha de soja a la baja

Bonos del Tesoro

Los rendimientos de Treasuries de EE.UU. se mantenían estables (con leve tendencia a la baja) mientras se aguardan comentarios de la Fed por su reunión de política monetaria. El retorno a 10 años se ubicaba en 2,7390%.

Monedas

El dólar (índice DXY) se mostraba estable (con leve sesgo alcista) mientras los inversores comienzan a focalizarse en la decisión de política monetaria de la Fed que se comunicará mañana. La entidad sostendría su cautela respecto al crecimiento económico.

El yen caía -0,08% en una jornada volátil, aunque las tensiones con China por la violación de sanciones contra Irán por Huawei (que podrían complicar las negociaciones comerciales) le dan soporte a la divisa de cobertura.

La libra esterlina cotizaba con leve baja (-0,08%), aunque se mantiene cerca a sus niveles máximos en 3 meses, a la espera de la votación parlamentaria del plan alternativo para el Brexit durante la jornada, a 2 meses de la fecha límite de salida de la UE.

Commodities

El petróleo WTI subía +0,80% luego que EE.UU. aplicara sanciones económicas contra Venezuela y la petrolera estatal PDVSA en contra del régimen de Maduro. Pero la desaceleración económica global limitaría la demanda de crudo y subas en el precio.

El oro subía +0,30% alcanzando su mayor registro en 7 meses mientras el temor a que el caso Huawei obstaculice las negociaciones comerciales con China le da soporte a la cotización del metal. Suma impulso la incertidumbre por la votación del Brexit.

La soja caía -0,30%, cotizando en USD/tn 338,19, ante las preocupaciones de los inversores por una escalada en la guerra comercial entre EE.UU. y China que paralice los embarques de granos. La mejora de las condiciones climáticas en Brasil presiona aún más al precio. El maíz operaba en USD/tn 149,80 y el trigo en USD/tn 191,05.

Merval / Economía Argentina

RENTA FIJA: El Gobierno colocó Lecaps a 89 y 547 días por ARS 50.000 M a tasas en torno al 40%

El Ministerio de Hacienda logró renovar este lunes la totalidad de los vencimientos de Lecaps y colocó el total monto autorizado para emitir de ARS 50.000 M en las dos licitaciones que estaban previstas.

Por un lado, se adjudicaron ARS 25.000 M en Lecaps a 89 días de plazo (vencimiento el 30 de abril de 2019), a un precio de corte de ARS 1.167,50 por cada 1.000 nominales, el cual representó una tasa nominal anual de 39,79% (en línea con la tasa observada en el mercado secundario). Se recibieron ofertas por ARS 38.053 M.

Por el otro, para las Lecap a 547 días (con vencimiento el 31 de julio de 2020) se adjudicaron también ARS 25.000 M, a un precio de corte de ARS 996,46 por cada 1.000 de valor nominal, el cual representó una tasa nominal anual de 40,46% (ligeramente por encima de la tasa observada en la Lecap a abril 2020). Se recibieron ofertas por ARS 48.157 M.

Los soberanos en dólares que operan en el exterior, ayer cerraron en su mayoría con bajas (mayormente afectados los bonos largos que cayeron hasta 1,5%), alineándose a la tendencia de los mercados emergentes.

En este sentido, el rendimiento de los bonos de referencia a 10 años (A2E8) se ubicó en 9,467%, reduciéndose 18,5 bps respecto al viernes anterior. Así, dicho retorno se aleja del valor mínimo registrado en los últimos 3 meses, aunque se sostiene por debajo del promedio del mismo período.

Por la caída de los bonos, el riesgo país medido por el EMBI+Argentina cerró el lunes en 685 puntos básicos, reduciéndose 3,3%.

En la BCBA, los principales títulos en dólares que cotizan en pesos cerraron ayer con caídas, a pesar de la leve suba del tipo de cambio mayorista.

El BCRA colocó Letras de Liquidez (Leliq) a 7 días por un monto de ARS 140.000 M a una tasa promedio en baja de 56,314% anual (el viernes había cerrado a 56,598%). El rendimiento máximo adjudicado fue de 56,492%.

RENTA VARIABLE: El S&P Merval revirtió la tendencia negativa del inicio de la rueda y logró cerrar estable

Luego de mantenerse casi toda la rueda en baja, mostrándose a tono con las bolsas externas, el mercado local de acciones logró revertir la tendencia y terminó con una ligera suba de 0,1% respecto al viernes, de la mano de acciones del sector financiero.

De esta manera, el índice S&P Merval se ubicó en los 34.840,80 puntos, manteniéndose aún por debajo del valor máximo histórico registrado la semana pasada.

El volumen negociado en acciones en la BCBA alcanzó en el inicio de la semana los ARS 516,6 M, ubicándose por debajo del promedio diario de la semana anterior. Mientras que en Cedears se negociaron ayer ARS 165,8 M.

Las acciones que mostraron un mejor comportamiento fueron las de: Grupo Supervielle (SUPV), Grupo Financiero Galicia (GGAL), Banco Francés (FRAN), Edenor (EDN), Transportadora de Gas del Sur (TGSU2) y Banco Macro (BMA), entre otras.

Por el contrario, entre las acciones que más descendieron estuvieron: Petrobras (APBR), Aluar (ALUA) y Sociedad Comercial del Plata (COME), Mirgor (MIRG) y Ternium Argentina (TXAR), entre las más importantes.

NOTICIAS MACROECONÓMICAS

Venta de inmuebles cayó 12,2% YoY en 2018

El Colegio de Escribanos porteño dio a conocer que la cantidad total de escrituras de compraventa de inmuebles en la Ciudad de Buenos Aires registró en diciembre una caída de 41,1% YoY. Sin embargo, en comparación con noviembre de 2018, los actos aumentaron ligeramente 26,2% en cantidad. En términos de comportamiento anual la compraventa en la Ciudad registró una caída de 12,2% YoY durante 2018.

Producción en PyMES cayó en diciembre 5,9% YoY

La Confederación Argentina de la Mediana Empresa (CAME), dio a conocer que la producción de la industria PyME cayó 5,9% YoY en diciembre de 2018 por octavo mes consecutivo, terminando el año con un descenso de 2,5% en el acumulado anual. Las bajas más pronunciadas a nivel interanual se observaron en calzado y marroquinería (-20%), productos de madera y muebles (-13,7%), y productos minerales no metálicos (-10,1%), entre otros.

Consumo de leche cayó 10% desde 2015

El ministerio de agricultura, informó que el consumo interno de leche cayó por tercer año consecutivo y consolidó una contracción de 10% desde el año 2015. La contracción del consumo interno incidió sobre la producción. La producción de leche promedió los 859 millones de litros mensuales, esto es, 14,6% menos que los producidos durante el 2015 (1.005 millones).

Tipo de cambio

El dólar mayorista inició la última semana de enero con una suba de 12 centavos para ubicarse en ARS 37,15 vendedor, a pesar que se mantuvo casi 2% por debajo de la zona de no intervención establecida en ARS 37,787. Esto se dio más allá que el BCRA en el inicio de la jornada salió a comprar USD 50 M a un precio promedio de ARS 37,125. En sintonía se movió el dólar minorista, que también subió 12 centavos ayer y se ubicó en los ARS 38,15 para la punta vendedora.

Indicadores monetarios

Las reservas internacionales se incrementaron el lunes USD 14 M y finalizaron en USD 66.427 M.

Indicadores Financieros

Fuente Bloomberg

Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer

Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros.

Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario.

Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales.

Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso.

Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.