Informe Diario 04 de Agosto de 2020

- 04 de agosto de 2020

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con bajas, tras un inicio de mes positivo

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana con leves bajas (en promedio -0,3%), después que los principales índices registraron ayer fuertes ganancias al comienzo del nuevo mes, impulsados por las empresas tecnológicas.

Mientras tanto, los inversores continúan monitoreando las negociaciones sobre un nuevo paquete de estímulo que llevan a cabo los legisladores. Demócratas y republicanos mantuvieron conversaciones el lunes, pero aún persisten las diferencias en algunos puntos. Ambas partes están de acuerdo en pagar otro cheque de ayuda de USD 1.200, pero siguen discutiendo sobre una asistencia adicional por desempleo.

Mejoró el índice PMI manufacturero de ISM en julio, pero se redujo levemente el índice PMI Markit manufacturero. Se desacelerarían los pedidos de fábricas en junio.

Las principales bolsas de Europa operan con leves bajas (en promedio -0,2%), cuando los inversores reaccionaron a la presentación de resultados corporativos en la región, después que los datos positivos manufactureros en todo el mundo impulsaron las acciones al alza al comienzo de la semana.

Los inversores continúan monitoreando las conversaciones por el estímulo fiscal en EE.UU., con los demócratas del Congreso y la Casa Blanca buscando elaborar un nuevo proyecto de ley de alivio económico por el coronavirus. Mientras tanto, la OMS advirtió el lunes que puede que la pandemia nunca se termine.

Hoy no se publicarán indicadores económicos de relevancia.

Los mercados en Asia cerraron con subas, con las acciones de Hong Kong liderando las ganancias en la región (más de +2%) a medida que los legisladores en EE.UU. mantuvieron discusiones respecto al próximo paquete de estímulo contra el coronavirus. La asistencia federal por desempleo sigue siendo el principal punto de conflicto.

Se conocerán los índices PMI servicios de Japón y China, junto con el PMI composite chino de julio.

El dólar (índice DXY) opera con leve sesgo alcista, limitado por las disputas políticas sobre el plan de ayuda económica federal y por las débiles perspectivas económicas.

El euro registra un leve retroceso, como contrapartida de la estabilidad del dólar, mientras mejoran las perspectivas económicas en la región.

El yen muestra un sesgo bajista, mientras el rebote del dólar detuvo el impulso alcista de la divisa de cobertura.

El petróleo WTI registra fuertes caídas, en medio de las preocupaciones de que una nueva ola de infecciones por COVID-19 limite la recuperación de la demanda energética mundial.

El oro opera con leves subas, situándose próximo al récord, mientras persisten las preocupaciones por las consecuencias económicas de la pandemia en EE.UU.

La soja muestra pérdidas, cuando el USDA informó que las condiciones de los cultivos en el país estaban por encima de las expectativas del mercado.

Los rendimientos de los Treasuries estadounidenses observan caídas, aunque continúan las conversaciones para el lanzamiento de nuevos estímulos económicos en EE.UU. El retorno a 10 años se ubicaba en 0,54%.

Los rendimientos de bonos europeos registran un leve sesgo bajista, en línea con los US Treasuries.

CORPORATIVAS

ABBVIE (ABBV) obtuvo resultados mejores a lo esperado tras presentar ganancias por acción de USD 2,34 e ingresos por USD 10,43 Bn. El mercado preveía ganancias por acción de USD 2,20 e ingresos por USD 9,94 Bn.

CHEVRON (CVX) tuvo pérdidas por acción de USD -1,60 e ingresos por USD 13,5 Bn. Sin embargo, el mercado estimaba las pérdidas por acción en USD -0,90 y los ingresos en USD 21,9 Bn.

CATERPILLAR (CAT) reportó ganancias por USD 1,03 por acción e ingresos por USD 10 Bn. El mercado esperaba resultados menores a las presentadas con ganancias por acción de USD 0,64 e ingresos por USD 9,3 Bn.

LATAM

CHILE: La economía retrocedió 12,4% interanual en junio debido al impacto de la pandemia de COVID-19, informó el Banco Central. Se trata de una caída menos fuerte que la registrada en los dos meses anteriores, cuando se aplicaron las medidas más duras de confinamiento. Por su parte, el mercado esperaba una caída de 16,1% en junio.

COSTA RICA: Las exportaciones de café crecieron en julio 13,1% en comparación con el mismo mes del año pasado. Costa Rica exportó en julio 139.022 sacos de 60 kg de café oro, 16.140 unidades más que las vendidas en ese mes del año pasado, según el Instituto del Café (ICAFE). La producción no se vio tan afectada por trastornos climáticos y efectos del hongo de la roya como en los periodos previos.

ECUADOR: El Gobierno ha alcanzado la mayoría necesaria en el acuerdo para reestructurar USD 17.375 M de deuda externa. A su vez, presentó una reducción de capital de USD 1.540 M y un periodo de gracia de cinco años en el capital y de dos años en intereses. Además, la propuesta incluye un intercambio de diez bonos globales por cuatro nuevos bonos.

PERÚ: El país tiene la voluntad de construir dos líneas de tren eléctrico para Lima por un total de USD 10.740 M, anunció el primer ministro, Pedro Cateriano. El proyecto de Línea 3 del Metro tendrá 33 km de ruta subterránea que conectará el norte y sur de Lima, con una inversión estimada de USD 7.000 M. En tanto, la Línea 4 tendrá 23 km de trazo subterráneo que atravesará Lima de este a oeste, con una inversión de USD 3.740 M.

ARGENTINA

RENTA FIJA: Sobre el cierre de la oferta de canje, el Gobierno y bonistas alcanzaron un acuerdo para reestructurar la deuda

El Gobierno y los representantes del Grupo Ad Hoc de Bonistas Argentinos, el Comité de Acreedores de Argentina y el Grupo de Bonistas del Canje y otros tenedores, finalmente acordaron reestructurar la deuda soberana argentina.

Conforme al acuerdo, Argentina ajustará algunas de las fechas de pago contempladas para los nuevos bonos establecidas en su Invitación del 6 de julio, sin aumentar el monto total de los pagos de capital o los pagos de interés que el país se compromete a realizar y mejorando al mismo tiempo el valor de la propuesta para la comunidad acreedora.

Detalles del acuerdo por la reestructuración: i) las fechas de pago sobre los Nuevos Bonos serán el 9 de enero y el 9 de julio en lugar del 4 de marzo y el 4 de septiembre, (ii) los nuevos bonos a ser emitidos como compensación por intereses devengados y compensación por consentimiento adicional comenzarán a amortizar en enero de 2025 y vencerán en julio de 2029, (iii) los nuevos bonos 2030 en USD y en Euros comenzarán a amortizar en julio de 2024 y vencerán en julio de 2030, donde la primera cuota tendrá un monto equivalente a la mitad de cada cuota restante, (iv) los nuevos bonos 2038 en USD y en Euros a ser emitidos como contraprestación por los bonos de descuento existentes comenzarán a amortizar en Julio de 2027 y vencerán en enero de 2038, v) ajustan CACs (no especifica cómo), vi) ajustan Aceptación Prioritaria, y vii) extienden fecha para ingresar al canje hasta 24 de agosto.

Los bonos en dólares cerraron el lunes con mayorías de alzas, tras el rumor en el mercado que el Gobierno y los acreedores internacionales habrían alcanzado un principio de acuerdo para reestructurar la deuda soberana, que hoy a la madrugada se terminó concretando.

El riesgo país medido por el EMBI+Argentina se redujo 6,6% y cerró en los 2119 puntos básicos, valor que no testeaba desde febrero de este año.

Al mismo tiempo que Argentina alcanza un acuerdo con los bonistas, Ecuador reestructuró deuda con un 97% de aceptación, reduciendo USD 1.540 M de capital, y disminuyendo pagos por USD 10.000 M en los próximos 5 años. La tasa promedio bajó de 9,2% a 5,3%, en tanto que se duplicó el plazo promedio de 6 a 12 años. En los primeros dos años no se pagarán intereses.

RENTA VARIABLE: El S&P Merval arrancó agosto con una suba de 6,6% y quebró los 50.000 puntos (en pesos)

El mercado local de acciones cerró ayer con una importante suba, en una jornada en la que corrieron rumores sobre un eventual principio de acuerdo por la reestructuración de la deuda, que finalmente se terminó concretando.

El principal índice accionario había comenzado la jornada en baja, luego que los inversores dudaron sobre la continuidad de las negociaciones entre el Gobierno y los acreedores externos, a 24 horas del cierre de la oferta oficial.

En este contexto, el índice S&P Merval cerró el lunes en 52.504,21 puntos, ganando 6,6% respecto al viernes, extendiendo las ganancias registradas en el mes de julio pasado.

El volumen operado en acciones en BYMA alcanzó los ARS 3.083,5 M, superando ampliamente el promedio diario de la semana pasada y del mes de julio. En Cedears se negociaron ayer ARS 1.680,6 M.

Las acciones que mejor performance tuvieron el lunes fueron las de: Pampa Energía (PAMP) +10,6%, Grupo Financiero Galicia (GGAL) +10,2%, Banco Macro (BMA) +9,7%, BBVA banco Francés (BBAR) +8,6%, Grupo Supervielle (SUPV) +7,4% e YPF (YPFD) +7,3%, entre las más importantes.

Sólo terminó en baja la acción de Ternium Argentina (TXAR) que cayó -0,3%.

Indicadores y Noticias locales

Venta de autos cayó 39,3% YoY en julio

Según ACARA, el patentamiento de vehículos cayó durante julio 39,3% YoY finalizando con 30.280 unidades. En ese sentido, la entidad agregó que los patentamientos de febrero fueron 18,8% menor que el nivel alcanzado en junio, cuando se registraron 37.297. Asimismo, con 183.693 patentamientos acumulados en los primeros siete meses del año, ya se observa una caída del 38,7% respecto al mismo periodo del año anterior donde los mismos fueron de 299.455.

Metalurgia cayó 20,5% en el 1°S20

Según ADIMRA, la actividad metalúrgica cayó 17,4% YoY en junio y acumula una contracción de 20,5% en los primeros seis meses del año. De esta manera, se encuentra en el nivel histórico más bajo y la incertidumbre por la continuidad de la crisis sanitaria y la recuperación del consumo muestra a los empresarios con expectativas a la baja para los próximos meses. Asimismo, el nivel de utilización de la capacidad instalada se ubicó en torno al 47,4% y en lo que va de 2020 el porcentaje promedia 43,0%.

Inflación se incrementó 2,2% en julio (Ferreres)

De acuerdo a Ferreres, la inflación de julio fue de 2,2% MoM y registró un crecimiento interanual de 43,4%. De esta manera, el índice de precios acumuló una suba de 15,6% en los primeros siete meses del año. Asimismo, la inflación núcleo avanzó a un ritmo mensual de 3,1%, marcando un aumento del 45,1% anual.

IVA y Ganancias habrían caído cerca del 24% real en julio

De acuerdo al CEPA, los dos componentes más importantes de la recaudación fiscal, el Impuesto al Valor Agregado (IVA) y el Impuesto a las Ganancias, tuvieron en julio una baja real del orden del 24% en términos reales. Asimismo, indicaron que esta baja implica cierta continuidad respecto del mes de junio (-18,5%) y por encima de las estimaciones de marzo (-13,5%) y abril (-16,9%). El centro de estudios advierte que la evolución del IVA en términos reales resulta un termómetro preciso del desempeño del consumo en dicho mes.

Indicadores monetarios

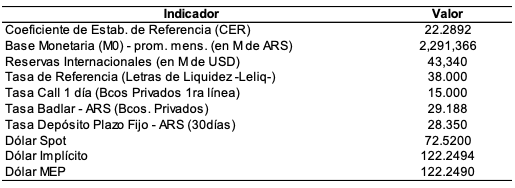

Las reservas internacionales subieron ayer USD 10 M finalizando en USD 43.348 M.

Tipo de cambio

Los tipos de cambio implícitos comenzaron la semana en baja, después del rumor sobre un principio de acuerdo entre el gobierno y los acreedores para la reestructuración de deuda. En este sentido, el dólar contado con liquidación (implícito) perdió ayer 1,7% y cerró en ARS 122, mostrando un spread con la cotización mayorista de 68,2%. El dólar MEP (o Bolsa) descendió apenas 0,2% y cerró también en ARS 122.

Por su parte, en el mercado mayorista el tipo de cambio aumentó 20 centavos a ARS 72,52 (para la punta vendedora), en una rueda con poca oferta genuina para atender los pedidos de compra autorizados.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.