Informe Diario 06 de Marzo de 2024

- 06 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, mientras se esperan la primera declaración de Powell en dos días

Los futuros de acciones de EE.UU. suben (Dow Jones +0,22%, S&P 500 +0,32%, Nasdaq +0,64%), mientras se espera el primero de dos días del testimonio del presidente de la Fed, Jerome Powell, y nuevos datos económicos.

Las acciones de CrowdStrike (CRWD) suben más de 22% luego que reportara resultados mejores de lo esperado y emitiera una buena perspectiva para 2024. Las acciones de Nordstrom (JWN) caen más del 10% después de advertir sobre posibles caídas de ventas para este año.

Los principales índices cerraron en terreno negativo el martes, luego que una caída en las acciones de Apple (AAPL) después que las ventas de iPhones cayeron 24% en las primeras seis semanas de 2024.

Las acciones de chips también estuvieron bajo presión tras un informe de Bloomberg News que indicaba que funcionarios estadounidenses habían puesto un obstáculo frente a los planes de Advanced Micro Devices (AMD) de vender un procesador diseñado para el mercado chino.

Al cierre de la rueda, el S&P 500 perdió un 1,0%, el Nasdaq Composite retrocedió un 1,7% y Dow Jones cedió 1,0%.

Los mercados estarán atentos al testimonio del presidente de la Fed, Powell, ante el Comité de Servicios Financieros de la Cámara de Representantes. Buscarán nuevas señales sobre la postura en política monetaria y sobre el ritmo de los recortes de tasas de interés anticipados este año. Powell hablará ante el Comité de Banca del Senado el jueves.

Goldman Sachs prevé que el crecimiento del PIB para EE.UU. estará por encima del 2% durante todo el 2024, en un contexto de baja de tasas de interés y desinflación.

Foot Locker (FL) y Campbell Soup (CPB) se encuentran entre las empresas que informarán sobre sus resultados trimestrales.

Las principales bolsas de Europa suben, mientras se espera la presentación presupuestaria del Reino Unido. El Stoxx 600 avanza 0,26%.

El índice DAX de Alemania cede 0,01%, el CAC 40 de Francia sube 0,01%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,35%.

Los mercados en Asia cerraron mixtos. El Hang Seng subió 1,70%, mientras que las acciones de China continental cayeron, lo que hizo que el CSI 300 retrocedieran un 0,41% para cerrar en 3.551,05.

El Nikkei 225 cayó ligeramente para finalizar en 40.090,78, su tercer día consecutivo por encima de la marca de 40.000, mientras que el Topix de base amplia subió un 0,39% a 2.730,67.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,16%, mientras se esperan declaraciones del presidente de la Fed, Jerome Powell, y nuevos datos económicos.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo sube, ya que los recortes de producción por parte de la OPEP+ y la guerra entre Israel y Hamas apuntan a una escasez de suministros.

El oro baja, mientras se espera que las tasas de interés estadounidenses bajen a mediados de año.

La soja opera estable, cerca de mínimos de tres años antes de conocerse el informe del USDA.

El dólar (índice DXY) baja, mientras se espera que Jerome Powell de señales sobre el futuro de la política monetaria.

El euro sube, luego que las exportaciones aumentaron 6,3% YoY en enero, quedando por encima de lo esperado.

NOTICIAS CORPORATIVAS

ROSS STORES (ROST) ganó USD 1,82 por acción sobre USD 6.020 M de ingresos en el 4ºT23, superior a los USD 1,65 por acción sobre ingresos de USD 5.810 M que los mercados habían esperado.

CROWDSTRIKE (CRWD) registró un EPS de 0,95 en el 4ºT23, superando los USD 0,82 que habían estimado los mercados. Los USD 845 M en ingresos de la empresa también fueron superiores a los USD 839 M esperados.

NORDSTROM (JWN) informó una guía decepcionante para todo el año 2024. JWN dijo que los ingresos para el próximo año oscilarán entre una disminución del 2% y una ganancia del 1% en comparación con el año fiscal 2023.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU: Se publicará el Libro Beige de la Fed. También se esperan cifras de cambio de empleo de ADP para febrero, así como vacantes de empleo de JOLTS para enero. También recibiremos solicitudes de hipotecas MBA. Foot Locker y Campbell Soup se encuentran entre las empresas que informarán sobre los resultados trimestrales.

EUROPA: Las ventas minoristas en la Eurozona aumentaron 0,1% MoM en enero de 2024, tras una contracción revisada del 0,6% en diciembre y en línea con las expectativas del mercado. En términos interanuales, las ventas minoristas cayeron un 1,0%, marcando el decimosexto mes consecutivo de contracción.

ASIA: La tasa de inflación de Corea del Sur aumentó por primera vez en tres meses hasta situarse en el 3,1%, superior al 2,8% de enero y también superior al 2,9% esperado por los mercados. La tasa de inflación Core fue del 2,5%.

BRASIL: El Índice PMI Compuesto de S&P Global aumentó a 55,1 puntos en febrero de 2024 desde 53,2 puntos en el mes anterior, indicando la expansión más rápida en la actividad del sector privado en 19 meses. El crecimiento de la actividad de servicios se aceleró (PMI en un máximo de más de 1-1/2 años de 54,6 frente a 53,1 en enero) y la actividad manufacturera repuntó notablemente (PMI en un máximo de 20 meses de 54,1 frente a 52,8).

URUGUAY: La tasa de inflación anual disminuyó a 4,71% en febrero de 2024 desde el 5,09% en el mes anterior, marcando el nivel más bajo en cuatro meses. En términos mensuales, los precios al consumidor aumentaron un 0,64%.

ARGENTINA

RENTA FIJA: Los bonos en dólares mostraron un ajuste, atentos a la convocatoria con los gobernadores. GENNEIA coloca hoy ONs por hasta USD 50 M.

Los bonos en dólares cerraron ayer en baja, ante una toma de ganancias luego de la suba que manifestaron el lunes después que el presidente Milei llamara al diálogo con los gobernadores para el denominado “Pacto de Mayo”.

Previo al Pacto de Mayo, el Gobierno convocó para este viernes a todos los gobernadores, pero tomó la decisión de invitar a los mandatarios provinciales por etapas y en grupos para discutir los puntos principales de tal acuerdo de mayo. Las reuniones comenzarán el viernes y seguirán entre lunes y miércoles de la próxima semana.

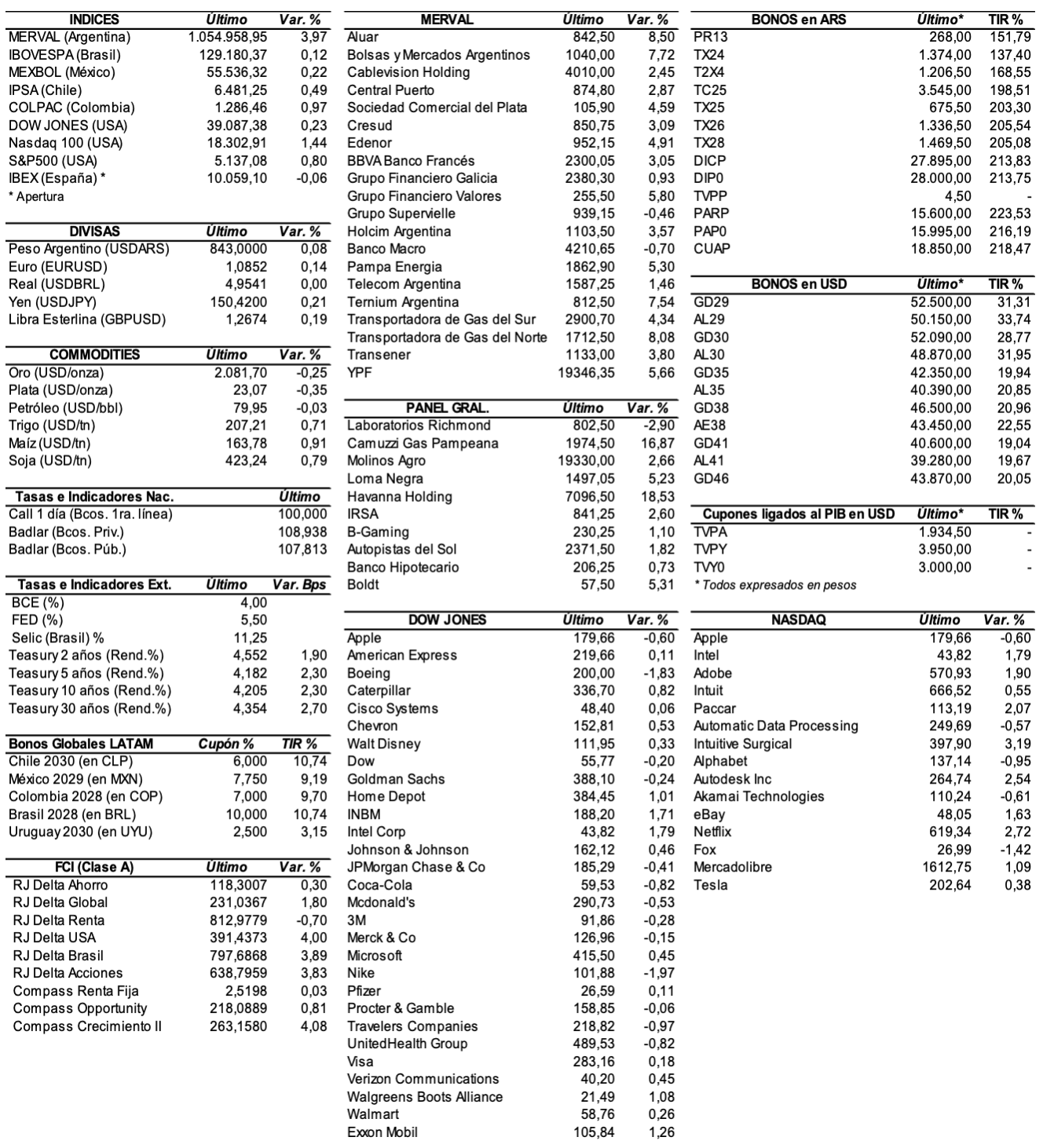

El riesgo país se incrementó 28 unidades (+1,5%) y se ubicó en los 1956 puntos básicos.

En ByMA, el GD41 perdió 2%, el GD29 -1,8%, el AL30 -1,6%, el GD30 -1,2%, el AL29 -1%, el GD35 -0,7%, y el GD46 -0,2%. El AL35 subió +3,4%, el GD38 +0,9%, y el AE38 +0,5%.

Los bonos en pesos ajustables por CER cerraron dispares el martes. Entre las subas sobresalieron el TX25 +2,6%, el T4X4 +1%, el T2X4 +0,5%, y el DICP +0,5%, en tanto entre las bajas se destacaron el CUAP -5,2%, el PARP -0,6%, y el TX28 -0,6%.

El BCRA ofrecerá entre hoy y mañana la tercera serie de los bonos para importadores con vencimiento el 31 de mayo de 2026 (BPY26). El monto máximo a licitar será de VN USD 2.509,35 M a un precio de colocación de USD 100,058333 por cada 100 nominales. Recordemos que este activo devengará intereses en forma trimestral a una tasa de 3% anual y amortizará en 3 cuotas.

GENNIA colocará ONs Clase XLIII en dólares a tasa fija a licitar con vencimiento a 36 meses, y ONs Clase XLIV dollar linked con vencimiento a 24 meses, por un monto nominal de hasta USD 10 M (ampliable hasta USD 50 M). Estas dos nuevas ONs devengarán intereses en forma trimestral y amortizarán al vencimiento (bullet).

Hoy se pagará la renta de los bonos BNM24, BNM25, RE3BO, RIQ1O y VSCGO, más capital e interés del BNM24.

RENTA VARIABLE: BBVA BANCO FRANCÉS (BBAR) ganó en el 4ºT23 ARS 48,6 Bn (-8,7% YoY). El S&P Merval cayó ayer 5,2%.

BBVA BANCO FRANCÉS (BBAR) reportó en el 4ºT23 una ganancia neta ajustada por inflación de ARS 48.617 M (+220,8% QoQ y -8,7% YoY). En el ejercicio anual 2023 BBAR ganó ARS 164.939 M, -8,6% YoY. En el 4ºT23 BBAR tuvo un ROA de 3,2% y un ROE de 15,3%.

Hoy reportará Loma Negra (LOMA), YPF (YPF), Pampa Energía (PAMP), Grupo Supervielle (SUPV) e YPF (YPFD).

El mercado local de acciones terminó el martes en baja después que el lunes tuviera una reacción positiva tras el acercamiento de Milei con los Gobernadores propuesto en la apertura de sesiones ordinarias del Congreso. De esta forma, el índice líder mostró su mayor caída en lo que va del año, y cerró por debajo del millón de pesos cayendo 24,6% desde el máximo testeado el pasado 2 de febrero de 1.316.204,45 unidades.

Así, el índice S&P Merval perdió ayer 5,2% y se ubicó en los 992.683,89 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 14.750,4 M, en tanto en Cedears se negociaron ARS 21.295,6 M.

Las acciones que más cayeron fueron las de: Transener (TRAN) -8,2%, Ternium Argentina (TXAR) -7,4%, y Transportadora de Gas del Sur (TGSU2) -7,1%, entre las más importantes. No se registraron subas en el panel líder.

En el exterior, las acciones argentinas ADRs terminaron con mayoría de bajas. Se destacaron las acciones de: Transportadora de Gas del Sur (TGS) -5,2%, Loma Negra (LOMA) -4,6%, y Globant (GLOB) -3,6%, entre otras. Sólo cerraron en alza: Tenaris (TS) +3,5%, Corporación América (CAAP) +1,5%, y Adecoagro (AGRO) +0,6%. Hoy en el pre-market Tenaris opera con una suba de 1,9%.

Indicadores y Noticias locales

El IPI pesquero cayó 17,2% YoY en enero de 2024 (INDEC)

En enero, el Índice de producción industrial pesquero (IPI pesquero) mostró una caída de 17,2% YoY. El índice de la serie desestacionalizada mostró una suba de 8,0% MoM y el índice de la serie tendencia-ciclo registró una mejora de 0,8% MoM.

El turismo internacional registró en enero un saldo de 83.000 visitantes al país

En enero, ingresaron 1.403,3 miles de visitantes no residentes por todas las vías de acceso al país. Las salidas al exterior alcanzaron a 1.486,3 miles de visitantes residentes por todas las vías internacionales. De esta forma, se registró un saldo negativo de 83,0 miles de visitantes internacionales por todas las vías de acceso al país.

El consumo de vino bajó en enero 9,4% YoY

La comercialización de vinos al mercado interno tuvo en el primer mes del año una caída del 9,4% interanual en el vino fraccionado. La baja en vinos blancos fue de 4,2% y en vinos de color el 11,6%. Según los datos del Instituto Nacional de Vitivinicultura de enero, los despachos de botellas de vino cayeron 10,5% YoY.

La Producción Automotriz cayó 19% YoY en febrero (ADEFA)

Según la Asociación de Fabricantes de Automotores (ADEFA), la producción automotriz cayó 19% YoY en el mes de febrero, saliendo de las líneas de montaje 37.491 unidades.

Indicadores monetarios

Las reservas internacionales crecieron ayer USD 112 M y finalizaron en USD 27.751 M.

Tipo de cambio

El dólar contado con liquidación (implícito) perdió ayer ARS 23,75 (-2,2%) y se ubicó en los USDARS 1.042,13, dejando una brecha con la cotización del mayorista de 23,3%. En tanto, el dólar MEP (o Bolsa) bajó ARS 13,46 (-1,3%) y terminó ubicándose en los USDARS 1.016,08, marcando un spread con la divisa que opera en el MULC de 20,2%.

Los dólares financieros continúan cayendo en medio de una importante acumulación de reservas, dudas sobre el ritmo del crawling-peg del dólar oficial, y las primeras consecuencias de la recesión. De esta forma, los mismos manifiestan valores mínimos de 4 años y medio.

El tipo de cambio mayorista aumentó el martes ARS 1 (+0,1%) y cerró en USDARS 845 (vendedor), en un marco en el que el BCRA compró USD 84 M, y acumula en lo que va de marzo adquisiciones por USD 455 M y suma USD 8.992 M desde que asumió Milei.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.