Informe Diario 07 de Marzo de 2024

- 07 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, mientras se esperan nuevas declaraciones del presidente de la Fed

Los futuros de acciones de EE.UU. suben (Dow Jones +0,09%, S&P 500 +0,21%, Nasdaq +0,40%), mientras se espera un segundo día de testimonio en el Capitolio del presidente de la FED, Jerome Powell.

Las acciones de Victoria’s Secret (VSCO) caen más de 30% en el premarket después de publicar resultados trimestrales mixtos y emitir un guidance decepcionante.

Los principales índices cerraron en terreno positivo el miércoles. El S&P 500 subió un 0,51%, mientras que el Nasdaq Composite sumó un 0,6%. El Dow Jones ganó 0,2%.

Nueve de los 11 principales sectores del S&P terminaron al alza. En un momento dado, New York Community Bancorp (NYCB) cayó más del 40% durante la rueda previa, pero terminó con una ganancia del 7,5% después de anunciar un aumento de capital de USD 1 Bn.

NYCB ha enfrentado una presión intensa desde que reveló una pérdida inesperada en el 4ºT23, principalmente debido a provisiones adicionales relacionadas con su exposición al debilitado mercado inmobiliario. La semana pasada, las preocupaciones sobre NYCB se intensificaron aún más después que anunciara que se habían descubierto debilidades en los controles de informes financieros.

El presidente de la Fed, Powell, testificará ante el Comité de Banca del Senado, un día después de señalar que los funcionarios reducirían los planes para hacer que las entidades financieras mantengan más capital, un movimiento que pareció sorprender a la industria.

Powell también reiteró que la Fed no tiene prisa por reducir las tasas de interés, pero agregó que probablemente será apropiado comenzar a bajar los costos de endeudamiento en algún momento de este año.

Broadcom (AVGO), Costco Wholesale (COST) y Kroger (KR) informarán sobre sus resultados trimestrales.

COST ha sido favorecido por una mayor demanda de alimentos más económicos durante un período de inflación persistente y altos costos de endeudamiento. Mientras tanto, KR redujo su perspectiva de ventas anuales en noviembre, en parte debido a la moderación de los precios de los alimentos y al menor gasto del consumidor.

Las principales bolsas de Europa suben, mientras se espera la decisión sobre política monetaria del BCE. El Stoxx 600 avanza 0,37%.

El índice DAX de Alemania avanza 0,02%, el CAC 40 de Francia sube 0,12%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,19%.

Los mercados en Asia cerraron mixtos. El Nikkei 225 cayó 1,2% por debajo de la marca de 40.000 en 39.598,71, mientras que el Topix perdió un 0,4% y finalizó en 2.718,54.

El índice CSI 300 cayó un 0,6% a 3.529,72, mientras que el índice Hang Seng cayó un 1,4%.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 4,10%, mientras se evalúan las perspectivas para las tasas de interés tras los comentarios recientes del presidente de la Fed, Jerome Powell.

El rendimiento del bono a 10 años de Alemania baja, en línea con los Treasuries norteamericanos.

El petróleo baja, interrumpiendo una reciente suba, mientras los mercados asimilan indicadores de demanda del principal importador, China.

El oro sube, alcanzando un máximo histórico mientras se esperan tasas de interés más bajas en EE.UU. este año.

La soja sube, mientras se espera el informe mensual de oferta y demanda elaborado por el USDA.

El dólar (índice DXY) baja, mientras se esperan cada vez más los recortes de tasas de interés en EE.UU.

La libra sube, luego que los precios de las viviendas aumentaran por quinto mes consecutivo en febrero.

NOTICIAS CORPORATIVAS

NOVO NORDISK (NVO) anunció que está ampliando su enfoque para incluir el tratamiento de enfermedades cardiovasculares, tras un ensayo en fase avanzada que mostró que su medicamento para perder peso, Ozempic, retrasó la progresión de la enfermedad renal crónica en pacientes con diabetes.

JD.COM (JD) registró ganancias del cuarto trimestre mejores de lo esperado y anunciar un plan de recompra de acciones de hasta USD 3 Bn, incluidos sus ADRs estadounidenses.

FOOT LOCKER (FL) informó una pérdida para el 4ºT23, mientras espera que las ganancias por acción para todo el año se sitúen entre USD 1,50 y USD 1,70, en comparación con estimaciones entre USD 1,40 y USD 2,30, según LSEG. FL también dijo que el objetivo de rentabilidad que estableció en marzo de 2023 se retrasará dos años.

PALANTIR TECHNOLOGIES (PLTR) recibió un contrato de USD 178,4 M del Ejército de EE.UU. para desarrollar 10 estaciones terrestres impulsadas por inteligencia artificial como parte de un proyecto llamado TITAN, o Tactical Intelligence Targeting Access Node.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU: Se publicarán datos de solicitudes de subsidio por desempleo, el balance comercial y los datos de crédito al consumidor para enero. Esto precede al informe de empleo de febrero, muy esperado, programado para el viernes por la mañana.

EUROPA: En enero de 2024, los pedidos de fábricas en Alemania se redujeron un 11,3% en comparación con el mes anterior, una cifra peor de lo pronosticado por el mercado, que esperaba una caída del 6,0%, tras un aumento revisado al alza del 12% en el mes anterior. En términos anuales, los pedidos de fábrica cayeron un 6% en enero, revirtiendo el aumento del 6,6% del período anterior.

ASIA: Las exportaciones de China aumentaron un 7,1% YoY a USD 528,01 Bn en enero-febrero de 2024 combinados, tras un incremento del 2,3% en diciembre de 2023 y superando las previsiones del mercado de un aumento del 1,9%. Las importaciones ascendieron a USD 402,8 Bn, un aumento interanual del 3,5%.

BRASIL: El superávit comercial aumentó un 111,8% a USD 5,45 Bn en febrero de 2024, en comparación con el mismo mes del año anterior. Las exportaciones crecieron un 16,3% YoY a USD 23,54 Bn, mientras que las importaciones experimentaron un aumento del 2,4%, ascendiendo a USD 18,09 Bn.

ECUADOR: La tasa de inflación anual aumentó a 1,43% en febrero de 2024, en comparación con el 1,35% del mes anterior, recuperándose después de cinco meses consecutivos de desinflación. Mensualmente, los precios al consumidor aumentaron un 0,09%, en comparación con un aumento del 0,13% en enero.

ARGENTINA

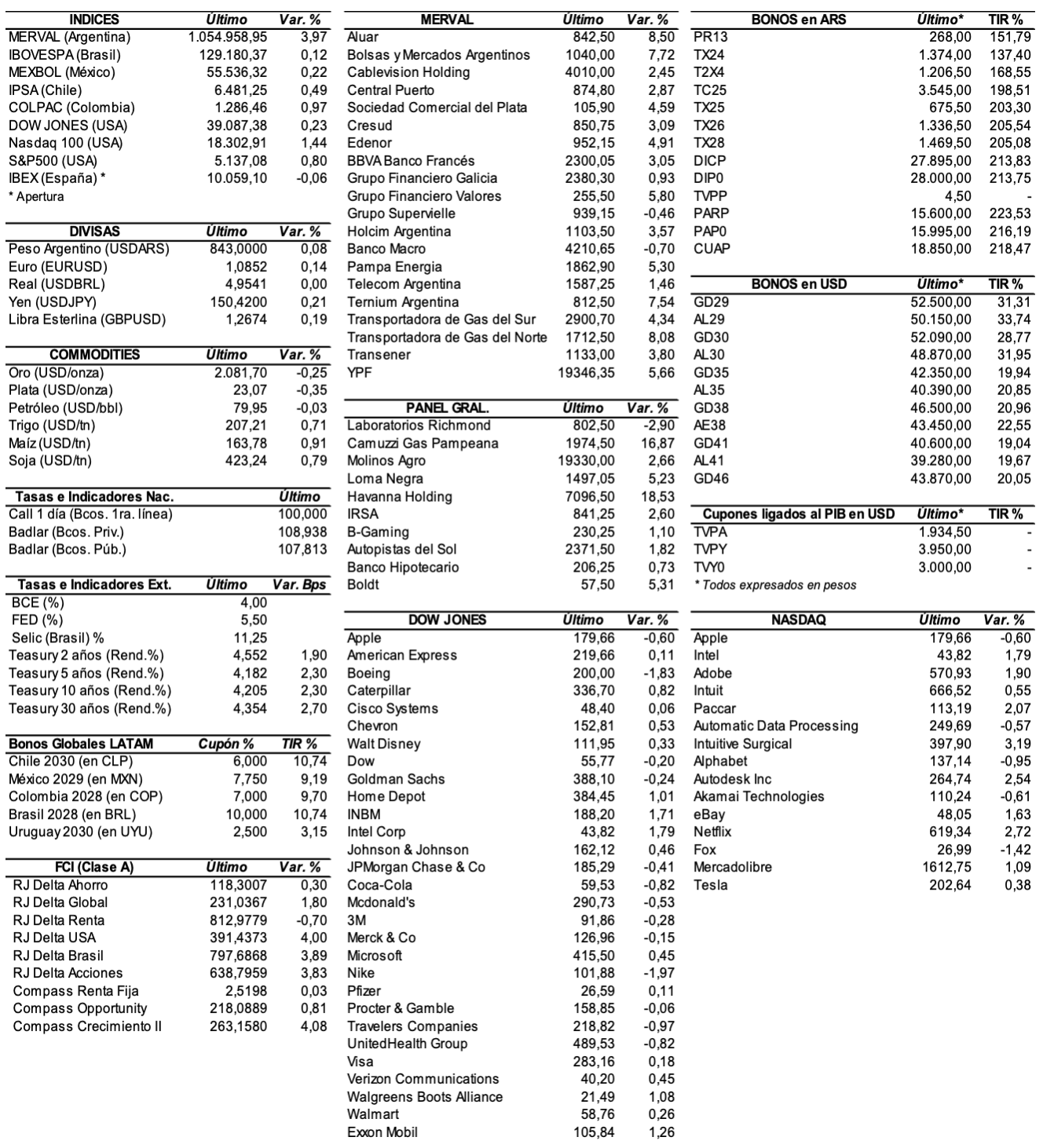

RENTA FIJA: Los bonos en dólares mostraron un rebote en ByMA. GENNEIA colocó ONs por USD 33,2 M. Hoy coloca ONs GENERACIÓN MEDITERRÁNEA.

Los bonos en dólares cerraron en alza en ByMA (con precios dispares en el exterior), en un contexto de compras selectivas como parte de recomposición de carteras de corto plazo tras las bajas del martes.

El mercado sigue con la atención puesta en el diálogo del presidente Milei con los gobernadores de cara al denominado “Pacto de Mayo”. Para mañana el Gobierno convocó a todos los gobernadores, pero la invitación se hará por etapas y en grupos para discutir los puntos principales de tal acuerdo de mayo. El riesgo país se incrementó 4 unidades (+0,3%) y se ubicó en los 1621 puntos básicos.

En ByMA, el AL30 ganó 2,7%, el AL41 +2,3%, el GD41 +2%, el GD46 +2%, el GD35 +2%, el AL29 +1,9%, el GD38 +1,1%, el AE38 +0,7%, el GD30 +0,6%, y el GD29 +0,5%. El AL35 perdió 0,6%.

Los bonos en pesos ajustables por CER terminaron con precios mixtos. Entre las subas sobresalieron el PR13 +1,9%, el TX25 +1,1%, el TC5 +0,8%, el T3X4 +0,7%, y el T2X4 +0,3%. Mientras que cerraron en baja: el TX28 -2,4%, el CUAP -1,6%, el PARP -1,2%, el TX26 -0,9%, y el T5X4 -0,7%, entre otros.

El BCRA ofrecerá hoy la tercera serie de los bonos para importadores con vencimiento el 31 de mayo de 2026 (BPY26). El monto máximo a licitar será de VN USD 2.509,35 M a un precio de USD 100,05 por cada 100 nominales.

GENERACIÓN MEDITERRÁNEA conjuntamente con CENTRAL TÉRMICA ROCA, colocarán hoy ONs Clase XXVIII en dólares, Clase XXIX en pesos, Clase XXX denominadas en UVAs, y Clase XXIV dollar linked, por un total de hasta un monto equivalente a USD 40 M.

GENNIA colocó ONs Clase XLIII en dólares a una tasa fija anual de 6,25% con vencimiento el 8 de marzo de 2027, por un monto nominal de USD 20,7 M.

Hoy se abonará la renta de los bonos BOL1O, IRCIO, JNC2O, PQCKO, RFCBO, RZ6BO, TLC9O y TYCXO, más el capital e interés del título JNC2O.

RENTA VARIABLE: Reportaron sus balances YPF, PAMP, LOMA y SUPV. El S&P Merval ganó ayer 0,7%.

YPF (YPF) reportó en el 4ºT23 una pérdida de -USD 1.861 M, que se compara con la utilidad neta del 4ºT22 de USD 464 M y con la pérdida del 3ºT23 de -USD 137 M.

PAMPA ENERGÍA (PAMP) ganó en el ejercicio 2023 USD 305 M (USD 302 M atribuible a los accionistas), un 34% menos en comparación a la ganancia consolidada de USD 456 M atribuible a los accionistas en el ejercicio 2022.

LOMA NEGRA (LOMA) reportó en el 4ºT23 una pérdida neta de -ARS 20.188 M, en comparación a la ganancia neta del 4ºT22 de ARS 23.207 M.

GRUPO SUPERVIELLE (SUPV) reportó en el 4ºT23 una ganancia neta atribuible de ARS 22.464 M, comparado con una pérdida neta de -ARS 2.465 M del 4ºT22.

El índice S&P Merval mostró ayer un rebote de apenas 0,7%, tras la fuerte baja del martes, y cerró en los 999.642,14 puntos, después de testear un máximo valor de manera intradiaria de 1.025.156,40 unidades. El volumen operado en acciones en ByMA alcanzó los ARS 17.512 M, en tanto en Cedears se negociaron ARS 22.073,3 M.

Las acciones que mejor performance mostraron el miércoles fueron las de: BBVA Banco Francés (BBAR) +7,2%, Grupo Supervielle (SUPV) +5,4% y Grupo Financiero Galicia (GGAL) +4,2%, entre las más importantes. Sin embargo, cerraron en baja: Edenor (EDN) -5,6% y Transener (TRAN) -5,5%, entre otras.

Las acciones argentinas ADRs terminaron con mayoría de alzas. Sobresalieron: BBVA Banco Francés (BBAR) +1,31%, Grupo Supervielle (SUPV) +8,3%, Grupo Financiero Galicia (GGAL) +8,1% y Banco Macro (BMA) +6,5%, entre las más importantes. Cayeron: Edenor (EDN) -3,5%, Telecom Argentina (TEO) -2,7% y Transportadora de Gas del Sur (TGS) -1,3%, entre otras

Indicadores y Noticias locales

El mercado prevé una retracción económica de 3,5% para este año (R.E.M. BCRA)

El BCRA publicó el R.E.M. (Relevamiento de Expectativas de Mercado) del mes de febrero. El mercado estima una inflación mensual de 15,8% para febrero (-2,2 p.p. respecto al REM anterior). Para marzo estimaron una inflación mensual de 14,3% y para el año de 210,2% YoY (-1,1 p.p. y -16,9 p.p. en relación con la encuesta previa, respectivamente). El mercado además proyectó para 2024 un nivel del PIB real de -3,5%, empeorando la perspectiva en 0,5 p.p. respecto del relevamiento previo. Este deterioro se concentró en el primer trimestre, período para el cual quienes responden el REM redujeron su pronóstico en 0,4 p.p. Para 2025, se espera un crecimiento promedio de 3,2% YoY. Para marzo, el mercado estimó una tasa BADLAR de bancos privados de 109,08% TNA, equivalente a una tasa efectiva mensual de 9,0%. Para el tipo de cambio se prevé una mediana en ARS 860 por dólar para el promedio de marzo de 2024 (-$49,0 por dólar respecto al REM anterior). Finalmente, la proyección del superávit fiscal primario del Sector Público Nacional no Financiero (SPNF) se ubicó en ARS 786 Bn para 2024 (- $95,1 miles de millones respecto al REM previo).

La producción industrial cayó en enero 12,4% YoY (INDEC)

En enero, el Índice de producción industrial manufacturero (IPI manufacturero) mostró una caída de 12,4% YoY. El índice de la serie desestacionalizada mostró una variación negativa de 1,3% MoM y el índice serie tendencia-ciclo registró una baja de 1,7% MoM.

La construcción bajó en enero 21,7% YoY (INDEC)

En enero de 2024 el indicador sintético de la actividad de la construcción (ISAC) mostró una baja de 21,7% YoY. En enero de 2024 el índice de la serie desestacionalizada tuvo una variación negativa de 10,2% MoM y el índice serie tendencia-ciclo registró una variación negativa de 2,5% MoM.

El salario real de los trabajadores en blanco cayó 20% en enero y febrero (RIPTE)

Según el índice Ripte, que mide la variación nominal de los salarios en blanco, mostró que el deterioro adquisitivo alcanzó el 20% en solo dos meses. También mostró que en febrero los ingresos de esos hogares subieron 14,7%, casi seis puntos porcentuales por detrás del ritmo inflacionario de ese mes. Implicó, de esta forma, una caída pronunciada pero menor a la de diciembre, cuando el Ripte creció 8,3% contra 25,5% de suba de precios.

Indicadores monetarios

Las reservas internacionales crecieron ayer USD 100 M y finalizaron en USD 27.851 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó el miércoles ARS 19,6 (-1,9%) y se ubicó en los USDARS 1.022,59, dejando una brecha con la cotización del mayorista de 20,9%. En tanto, el dólar MEP (o Bolsa) perdió ARS 34,87 (-3,4%) y terminó ubicándose por debajo de los USDARS 1.000 (en ARS 981,21) y registrando el menor valor en lo que va de 2024, marcando un spread con la divisa que opera en el MULC de 16,1%.

El tipo de cambio mayorista aumentó ayer 509 centavos (+0,1%) y cerró en USDARS 845,50 (vendedor), en un marco en el que el BCRA compró USD 225 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.