Informe Diario 18 de Marzo de 2024

- 18 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, mientras se espera el inicio de la próxima reunión de la Fed

Los futuros de acciones de EE.UU. operan mixtos (Dow Jones +0,12%, S&P 500 +0,69%, Nasdaq +1,10%), en medio de las altas expectativas ante la tan esperada reunión de la Reserva Federal (Fed) de esta semana.

Las acciones de Alphabet (GGOGL) suben más de un 5% después que Bloomberg News informara que Apple (AAPL) está en conversaciones con Google para incluir la inteligencia artificial de la compañía Gemini en los iPhones.

Los principales índices están recuperándose de una caída desde máximos históricos durante las últimas dos semanas, ya que una serie de datos de inflación más altos de lo esperado generaron preocupaciones sobre la posibilidad que la Fed sugiera tasas de interés más altas durante más tiempo.

El S&P 500 bajó la semana pasada 0,13%, mientras que el Nasdaq cayó 0,7%. El Dow Jones cerró con una caída semanal de 0,02%.

Ahora, el enfoque del mercado está firmemente puesto en la conclusión de la reunión de dos días de la Fed el miércoles. Si bien se espera ampliamente que mantenga las tasas de interés estables, se observarán de cerca cualquier señal sobre sus planes de recortar las tasas.

Según la herramienta CME FedWatch, los futuros de los fondos federales actualmente están tasando con un 99% de probabilidad que la Fed dejará las tasas de interés de referencia sin cambios esta semana. Sin embargo, la expectativa de un recorte en junio ha disminuido en los últimos días a alrededor del 55%.

Los funcionarios de la Fed han declarado repetidamente que cualquier posible recorte de tasas estará en gran medida determinado por la trayectoria de la inflación, que hasta ahora ha permanecido por encima del objetivo anual del 2% de la Fed.

Las principales bolsas de Europa suben, mientras se aguardan las próximas reuniones de los bancos centrales en economías importantes como Estados Unidos, Reino Unido y Japón. El Stoxx 600 avanza 0,09%.

El índice DAX de Alemania gana 0,29%, el CAC 40 de Francia sube 0,16%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,27%.

Los mercados en Asia subieron. El Nikkei 225 de Japón cerró un 2,67% más a 39.740,44, mientras que el Topix subió un 1,92% para cerrar en 2.721,99.

El índice Hang Seng de Hong Kong también subió un 0,1%, mientras que el índice CSI 300 de China cerró con un alza del 0,94% a 3.603,53, finalizando su sexta sesión consecutiva en territorio positivo.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,31%, mientras se espera la reunión de marzo de la Reserva Federal, la cual podría proporcionar indicios sobre la perspectiva de las tasas de interés.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo sube, extendiendo las ganancias de la semana pasada ante la perspectiva de una oferta global más ajustada.

El oro sube, mientras se aguarda una serie de decisiones de política monetaria de los principales bancos centrales esta semana.

La soja baja, debido a la abundancia de suministros globales y a la débil demanda.

El dólar (índice DXY) baja, antes de la próxima reunión de la Reserva Federal para establecer políticas.

El euro sube, después que se confirmara que los precios al consumidor en la Eurozona cayeron más cerca del objetivo a medio plazo del 2% del Banco Central Europeo en febrero.

NOTICIAS CORPORATIVAS

TESLA (TSLA) anunció que aumentaría el precio de sus Model Y en algunos países europeos esta semana.

NVIDIA (NVDA) estará en el centro de atención por su conferencia GTC. El evento es la primera conferencia anual para desarrolladores de Nvidia que se llevará a cabo en persona después de la pandemia de COVID-19.

META PLATFORMS (META) recibió una calificación de Compra y un precio objetivo de USD 575 por parte de Mizuho Securities. La mejora de la monetización en Reels, la expansión geográfica, la asociación de tiendas con Amazon y la clasificación unificada para optimizar las ubicaciones de videos otorgó confianza en el crecimiento de ingresos estimado del 20%.

PFIZER (PFE): La empresa británica de atención sanitaria al consumidor Haleon (HLNCF) anunció que PFE, su mayor accionista, tiene la intención de reducir su participación en la empresa a aproximadamente el 24%.

SHIFT4 PAYMENTS (FOUR): Bloomberg News informó que el director ejecutivo Jared Isaacman dijo que las ofertas de compradores potenciales no “valoraban lo suficiente” a la empresa.

LOGITECH (LOGI) anunció hoy que Charles Boynton, director financiero (CFO), dejará la empresa para buscar otra oportunidad profesional. Boynton permanecerá en la empresa como director financiero hasta mediados de mayo para garantizar una transición fluida para finales del año fiscal 2024.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La Eurozona registró un superávit comercial de EUR 11,4 Bn en enero de 2024, en comparación con un déficit de -EUR 32,6 Bn en el mismo período del año pasado. Las exportaciones aumentaron un 1,3% interanual, alcanzando los EUR 225,9 Bn, mientras que las importaciones cayeron un 16,1% a EUR 214,5 Bn.

ASIA: La producción industrial de China aumentó un 7,0% interanual en enero-febrero de 2024 combinados, más rápido que el crecimiento del 6,8% en diciembre de 2023 y superando las previsiones del mercado del 5%. En 2023, la producción industrial avanzó un 4,6%.

COLOMBIA: La producción manufacturera disminuyó un 4,3% YoY consecutivo de reducción en la producción, reflejando el impacto de las agresivas alzas en las tasas de interés del banco central en la economía colombiana.

PERÚ: El PIB se expandió un 1,37% YoY en enero de 2024, después de una disminución del 0,74% en el mes anterior, y por debajo de las previsiones del mercado de una expansión del 1,7%.

ARGENTINA

RENTA FIJA: S&P mejoró la nota de largo plazo en moneda extranjera y local a “CCC”. Bonos en dólares cerraron en alza la semana pasada.

Los bonos en dólares terminaron la semana pasada en alza en BYMA, a pesar del ruido político que se dio con el rechazo de la Cámara Baja del DNU 70/2023 que desregula la economía.

El mercado vio positivo el canje de deuda en pesos, en el que se logró extender un 77% de los vencimientos de 2024, y respalda el plan del presidente Milei sobre el rumbo económico, donde está consiguiendo el ancla cambiaria con el equilibrio fiscal y ajuste monetario.

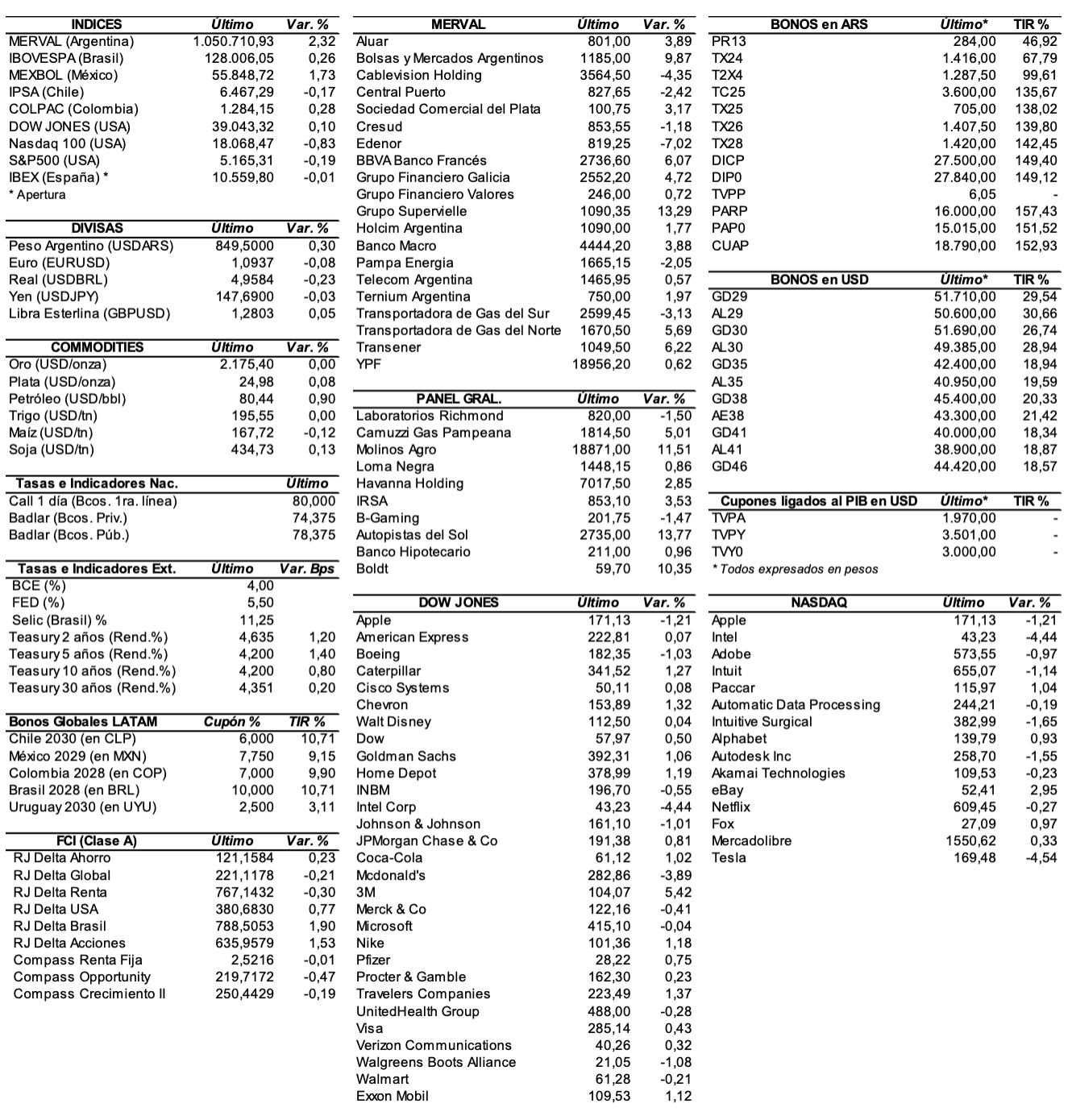

El riesgo país medido por el EMBI+Argentina se redujo en la semana 87 unidades (-5,1%), y se ubicó en los 1603 puntos básicos.

La agencia S&P mejoró la nota de largo plazo de Argentina a “CCC” desde “SD” (default selectivo), tras los resultados del canje de bonos en pesos que permitió postergar vencimientos de 2024 a 2025, 2026, 2027 y 2028. Para la calificadora, las notas de largo plazo en moneda extranjera y local de “CCC” reflejan la posición de liquidez modestamente mejor del Gobierno, y que el buen resultado del canje resuelve el “default’ selectivo” que la propia agencia había establecido previamente.

La semana pasada trascendió el texto de la nueva Ley Ómnibus, la cual será enviada a los gobernadores y al Congreso para su aprobación, luego que la primera versión fuera rechazada. El nuevo proyecto de Ley Ómnibus contempla capítulos que van desde la Ley de Emergencia, Blanqueo Laboral, Privatizaciones, Desregulación Económica, y cambios en la fórmula para calcular las jubilaciones, entre otros.

Los bonos en pesos ajustables por CER mostraron importantes subas en las últimas cinco ruedas, a pesar de un dato de inflación minorista por debajo de lo esperado, pero ante un positivo resultado del canje de deuda en pesos. Se destacaron: el T5X4 +19,7%, el T4X4 +17,5%, el TX28 +15,8%, el TX26 +14,4%, el T2X5 +14,1%, el TX25 +10,7%, el T2X4 +10,1%, el PARP +8,1%, y el DICP +5%, entre los más importantes.

ALUAR colocará mañana ONs Serie VIII en dólares a tasa fija a licitar con vencimiento a 3 años de plazo por un monto nominal de hasta USD 50 M (hasta USD 100 M). La subasta tendrá lugar el 19 de marzo de 10 a 16 horas.

Se pagará hoy la renta más el capital e intereses del bono VSCAO.

RENTA VARIABLE: El S&P Merval subió la semana pasada 6,7% y se ubicó en 1.068.974 puntos

El índice S&P Merval terminó subiendo en las últimas cinco ruedas 6,7% y cerró en los 1.068.973,63 puntos, después de registrar un valor máximo de 1.081.197,47 unidades y un mínimo de 955.099,06 puntos. El volumen operado en acciones en ByMA alcanzó los ARS 106.760,3 M, marcando un promedio diario de ARS 21.352 M. Mientras que en Cedears se negociaron ARS 132.123 M, dejando un promedio diario de ARS 26.424,6 M.

Las acciones que mostraron una mejor perfomance durante la semana fueron las de: Transportadora de Gas del Norte (TGNO4) +20,1%, Grupo Supervielle (SUPV) +17,3%, Transener (TRAN) +16,7%, Telecom Argentina (TECO2) +13,9%, y Bolsas y Mercados Argentinos (BYMA) +13,6%, entre las más importantes. Sólo cayeron: Edenor (EDN) -3%, y Mirgor (MIRG) -0,8%.

En la plaza externa, las acciones argentinas ADRs cerraron con mayoría de alzas. Sobresalieron las acciones de: Despegar (DESP) +18,7%, Grupo Supervielle (SUPV) +15,5%, Telecom Argentina (TEO) +12,1%, Vista Energy (VIST) +11,4%, Banco Macro (BMA) +9%, y BBVA Banco Francés (BBAR) +6,4%, entre otras.

Sin embargo, terminaron cayendo: Edenor (EDN) -6,4%, Bioceres (BIOX) -3,4%, Ternium (TX) -1%, MercadoLibre (MLEI) -0,9%, Adecoagro (AGRO) -0,8%, y Cresud (CRESY) -0,4%.

BYMA informó que, desde el 3 de abril, en los valores negociables de renta fija (PPT) cuya cantidad mínima de negociación sea menor o igual a VN ARS 1.000, los múltiplos para el ingreso de órdenes serán igual a la cantidad mínima. Actualmente, la cantidad mínima es de VN ARS 1.000, y el múltiplo de VN ARS 1. Esta modificación sólo tiene efecto en la negociación en el segmento PPT (paridad, precio, tiempo), y no altera en las centrales depositarias.

Indicadores y Noticias locales

La industria PyME cayó 9,9% anual en febrero

La industria manufacturera pyme se retrajo 9,9% en febrero frente al mismo mes del año pasado, a precios constantes. En la comparación mensual desestacionalizada se registró un descenso de 7,7% y en el acumulado del año la actividad cae 21,7%.

El salario formal promedio quedó por debajo de línea de pobreza

Según estadísticas del Gobierno, el salario promedio formal no alcanzó la línea de la pobreza en enero, ya que no puede cubrir el valor de una canasta básica. El informe del INDEC señaló que una canasta básica llegó a los ARS 596.823 en el primer mes del año. En comparación, la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), quedó establecida en ARS 555.269, por debajo de la canasta básica.

A pesar de las buenas cifras, en febrero el resultado fiscal cayó respecto a enero

La semana anterior se informó que el Gobierno durante febrero logró un superávit financiero de ARS 338.112 M. Se trató del segundo mes consecutivo de buena performance para las cuentas públicas. Sin embargo, dicho número arrojó en términos reales una caída en relación a enero en el superávit primario de 46% y el financiero de 42%, pese a la suba del impuesto PAÍS y la colocación de BOPREAL.

El 43,9% del precio de los alimentos corresponden a tasas e impuestos (IARAF)

Un informe elaborado sobre la canasta de 9 productos de consumo masivo indicó que los impuestos nacionales, provinciales y tasas municipales representaron el 43,9% del precio final.

Indicadores monetarios

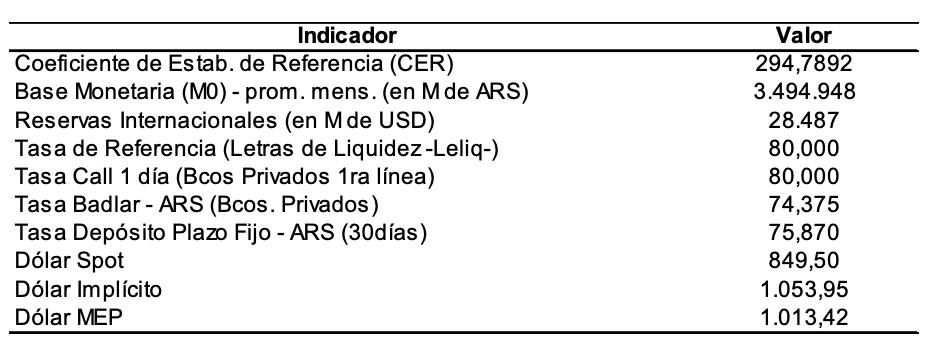

Las reservas internacionales disminuyeron la semana pasada USD 13 M y finalizaron en USD 28.203 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió en las últimas cinco ruedas ARS 20,14 (+1,9%) y se ubicó en los USDARS 1.067,88, dejando una brecha con la cotización del mayorista de 25,6%. En tanto, el dólar MEP (o Bolsa) ganó en el mismo período ARS 27,16 (+2,7%) y terminó ubicándose en ARS 1.027,63, marcando un spread con la divisa que opera en el MULC de 20,8%.

El tipo de cambio mayorista aumentó en la semana ARS 4 (+0,5%) y cerró en USDARS 850,50 (vendedor), en un marco en el que el BCRA compró en dicho período USD 1.019 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.