Informe Diario 26 de Marzo de 2024

- 26 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, mientras se esperan próximos datos de inflación y discursos de la Fed

Los futuros de acciones de EE.UU. suben (Dow Jones +0,20%, S&P 500 +0,36%, Nasdaq -0,48%), recuperando algo de terreno después de la sesión negativa anterior, mientras se mantienen las expectativas por los próximos datos sobre la inflación y el camino a seguir por la Reserva Federal (Fed).

Los tres principales índices cerraron a la baja el lunes. El Dow Jones cayó un 0,4%, mientras que el S&P 500 y el Nasdaq Composite retrocedieron un 0,3% cada uno. Estas correcciones llegan tras las fuertes ganancias de la semana pasada, durante las cuales los índices alcanzaron nuevos niveles máximos históricos de cierre.

Hasta la fecha, los principales índices estadounidenses están en camino de registrar su quinto mes consecutivo de ganancias. El S&P 500 ha subido más de un 2% en marzo. El Nasdaq Composite acumula un avance del 1,8% en el período, mientras que el Dow ha ganado un 0,8%.

Según Bank of America (BAC), en abril el S&P 500 marcará el inicio de su undécimo año en el actual mercado bullish secular, una fase que comenzó con su aumento en abril de 2013 por encima de los máximos de 2000 y 2007.

Históricamente, los mercados bullish seculares, como los períodos 1950-1966 y 1980-2000, abarcaron 16 y 20 años, respectivamente. Esta comparación sugiere que el actual mercado alcista, que ahora está en sus etapas intermedias, tiene el potencial de continuar hasta 2029 o incluso 2033.

En cuanto a los impulsores del mercado, las acciones de crecimiento continúan liderando, manteniendo su posición de fuerza, mientras que las acciones de valor persisten en una tendencia bajista a largo plazo.

La fortaleza relativa del iShares Russell 1000 Growth ETF (IWF) frente al S&P 500 (SPX) ha alcanzado un nivel alto y se ha mantenido estable en los máximos vistos en 2020 y 2021. Sin embargo, la tendencia dominante que favorece el crecimiento sobre el valor sigue siendo sólida, especialmente mientras se mantiene por encima de sus medias móviles semanales alcistas y ascendentes.

Las principales bolsas de Europa suben, mientras se esperan datos de inflación de las principales economías de la región más adelante esta semana. El Stoxx 600 avanza 0,15%.

El índice DAX de Alemania gana 0,60%, el CAC 40 de Francia sube 0,19%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,02%.

Los mercados en Asia cerraron mixtos. El Nikkei 225 cerró estable en 40.398,03, mientras que el Topix ganó un 0,11% hasta 2.780,80.

El índice Hang Seng de Hong Kong subió un 1,1%, impulsado por las acciones energéticas e industriales, mientras que el CSI 300 de China continental subió un 0,51% hasta 3.543,75.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 4,23%, mientras se esperan nuevos datos económicos programados para esta semana que podrían proporcionar indicios sobre el estado de la economía.

El rendimiento del bono a 10 años de Alemania baja, en línea con los Treasuries norteamericanos.

El petróleo sube, cerca de máximos de cuatro meses debido a preocupaciones sobre las condiciones de oferta global más ajustadas.

El oro sube, mientras se esperan más señales sobre el momento del primer recorte de tasas de la Fed este año.

La soja baja, antes de un informe de intenciones de siembra del USDA que podría influir en los mercados.

El dólar (índice DXY) baja, con una volatilidad limitada después de las reuniones de bancos centrales de la semana pasada y antes de la publicación de datos clave de inflación más adelante en la semana.

El euro sube, impulsado por la ligera debilidad del dólar, incluso cuando funcionarios del BCE insinuaron recortes de tasas, que podrían comenzar en el verano.

NOTICIAS CORPORATIVAS

MCDONALD’S (MCD) está planeando vender rosquillas de Krispy Kreme (DNUT) en sus restaurantes a nivel nacional para finales de 2026. El despliegue comenzará en la segunda mitad de este año, pero llevará aproximadamente dos años y medio ya que DNUT más que duplica su distribución para satisfacer la asociación. Durante la duración del acuerdo, MCD será el socio exclusivo de comida rápida para DNUT en EE.UU.

BOEING (BA) ha iniciado la búsqueda de un nuevo CEO después que la compañía, que atraviesa problemas, anunciara una amplia reorganización de su dirección.

SUPER MICRO COMPUTER (SMC): JPMorgan iniciara la cobertura del de la compañía. La firma otorgó a Super Micro una calificación de overweight y le asignó un precio objetivo de USD 1.150.

DISNEY (DIS) recibió un upgrade por parte de Barclays a overweight señalando que las acciones tienen más potencial alcista. Por separado, el fondo de gestión Trian Fund Management de Nelson Peltz retuvo sus votos para el CEO de Disney, Bob Iger, en medio de una batalla de procuración entre el inversor activista y el gigante mediático.

UNITED AIRLINES (UAL): Reuters informó que la Administración Federal de Aviación de EE.UU. intensificaría el escrutinio sobre la compañía tras los recientes incidentes de seguridad.

CLEVELAND-CLIFFS (CLF) anunció que ganó las negociaciones para financiamiento del Departamento de Energía. CLF puede recibir hasta USD 575 M para proyectos centrados en tecnología de descarbonización en instalaciones en Ohio y Pennsylvania.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU.: Se publicarán los datos de confianza del consumidor de marzo. Los pedidos de bienes duraderos y la encuesta manufacturera de la Reserva Federal de Richmond también proporcionarán información sobre la salud del sector manufacturero.

EUROPA: El índice de Clima del Consumidor de GfK para Alemania aumentó ligeramente a -27,4 puntos camino a abril de 2024 desde un -28,8 ligeramente revisado en el período anterior, en comparación con las previsiones del mercado de -27,9. Fue el dato más alto desde el inicio del año, reflejando aumentos modestos en las expectativas de ingresos (-1,5 puntos frente a -4,8 en marzo) y perspectivas económicas (-3,1 puntos frente a -6,4).

ASIA: La manufactura en Singapur aumentó un 14,2% MoM en febrero, un fuerte cambio con respecto a la caída revisada del 6,7% en enero y superó con creces las expectativas de un aumento del 3,1%. En términos interanuales, la producción manufacturera aumentó un 3,8%, superando también el aumento del 0,5% esperado.

COLOMBIA: El indicador de confianza industrial en Colombia se deterioró en 0,5 puntos, ubicándose en -0,3 en febrero de 2024, frente a 0,2 en el mes anterior. La variación mensual negativa se explica por las expectativas de producción para el próximo trimestre (-2,1 frente a 18,2 en enero) y por el aumento en los niveles de inventario (5,4 frente a -3,3). Por otro lado, el volumen actual de pedidos aumentó (5,9 frente a -8,0).

ARGENTINA

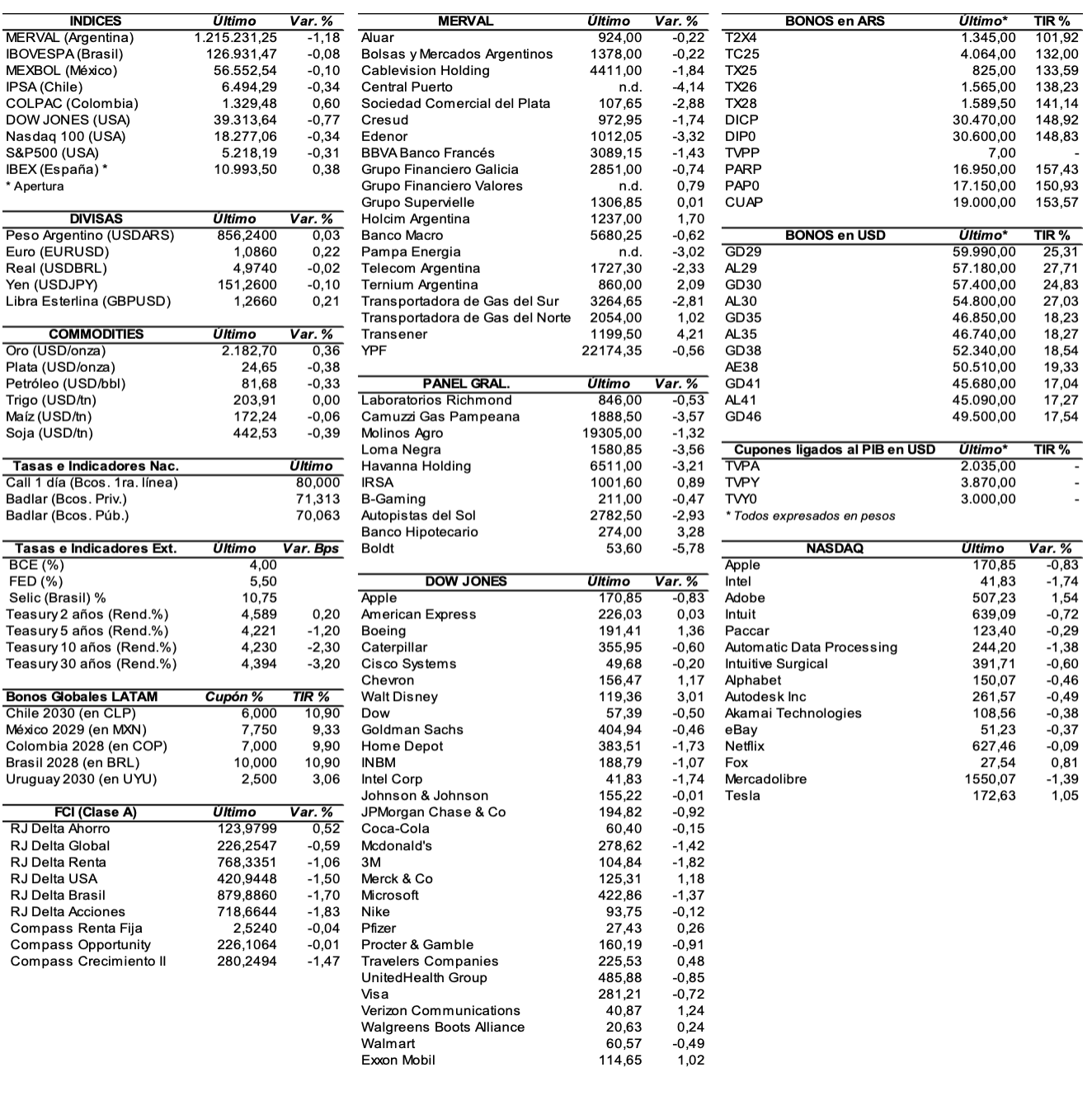

RENTA FIJA: Los bonos en dólares se muestran en alza por sétima rueda consecutiva

Los bonos en dólares terminaron ayer en alza, continuando el rally alcista de la semana pasada, en un marco de mayor apetito al riesgo global, y por buenas perspectivas económicas locales después de la confianza que otorgaron los superávit gemelos de febrero.

En algunos casos (como en los títulos a 2029 y 2030), los precios superan los USD 50 por cada 100 nominales y se encuentran en valores máximos desde que salieron a cotizar a los mercados a partir de la reestructuración de 2020. En lo que va de marzo, los Bonares y Globales muestran una ganancia cercana al 20% (en promedio). El riesgo país se redujo ayer 11 unidades (-0,8%), y se ubicó en los 1421 puntos básicos.

En ByMA, el GD38 subió 3,3%, el GD35 +2,6%, el AL29 +2,6%, el GD46 +1,5%, el AL35 +1,4%, el AL30 +1,4%, el GD30 +1,3%, el GD41 +1,1%, el GD29 +0,8%, y el AE38 +0,3%. El AL41 perdió 1,2%.

Los bonos en pesos ajustables por CER cerraron ayer con mayoría de bajas. Sobresalieron: el TC25 +4,2%, el T5X4 -3,2%, el TX26 -3,2%, el T2X5 -2,9%, el T4X4 -2,1%, y el PARP -1,7%, entre los más importantes. Terminaron en alza: el T2X4 +1,1%, el TX28 +0,6%, y el T3X4 +0,4%.

Los ministros Nicolás Posse y Guillermo Francos, jefe de Gabinete y titular de Interior respectivamente, recibieron ayer a diputados del PRO y a funcionarios oficialistas para seguir trabajando sobre el paquete fiscal y la Ley Bases.

El stock de deuda externa bruta total se ubicó en USD 285.951 M al 31 de diciembre de 2023, ampliándose USD 1.620 M respecto del trimestre anterior.

La Unidad de Información Financiera (UIF) modificó parcialmente las definiciones de congelamiento administrativo de bienes y dinero, con el fin de ajustarlos a los estándares internacionales en el marco de la visita del GAFI al país (Grupo de Acción Financiera Internacional).

Según la UTDT, el Índice de Confianza en el Gobierno (ICG) de marzo fue de 2,87 puntos, mostrando un aumento de 11,8% respecto al mes de febrero.

EDENOR colocará hoy ONs Clase IV en pesos a tasa Badlar más un margen de corte a licitar con vencimiento el 7 de marzo de 2025, por un monto nominal equivalente de hasta USD 50 M.

Hoy se abonará la renta del bono SNS9O.

RENTA VARIABLE: El S&P Merval mostró un ajuste tras la suba de la semana pasada (cayó ayer 1,2%)

El índice S&P Merval comenzó la semana con una baja de 1,2% y cerró en los 1.212.896,89 puntos, muy cerca del mínimo registrado de manera intradiaria de 1.211.163,18 unidades. Valuado en dólares (al CCL), el índice líder mostró el lunes una ligera baja de 0,2%, pero se sostuvo por encima de los 1.100 puntos (en 1.120,75 puntos).

El volumen operado en acciones en ByMA alcanzó los ARS 1.188,4 M, mientras que en Cedears se negociaron ARS 1.811,5 M.

Las acciones que más cayeron fueron las de: Central Puerto (CEPU) -4,1%, Mirgor (MIRG) -3,9%, Loma Negra (LOMA) -3,6%, Edenor (EDN) -3,3%, Pampa Energía (PAMP) -3%, y Sociedad Comercial del Plata (COME) -2,9%, entre las más importantes.

Sólo cerraron en alza: Transener (TRAN) +4,2%, Ternium Argentina (TXAR) +2,1%, Transportadora de Gas del Norte (TGNO4) +1%, y Grupo Financiero Valores (VALO) +0,8%.

En el exterior, las acciones argentinas ADRs cerraron con precios mixtos. Cerraron en alza: Despegar (DESP) +3,8%, IRSA (IRS) +2,8%, Grupo Supervielle (SUPV) +1,4%, Adecoagro (AGRO) +1,3%, y Banco Macro (BMA) +0,7%, entre las más importantes. Terminaron en baja: Central Puerto (CEPU) -3,6%, Edenor (EDN) -2,9%, Telecom Argentina (TEO) -2,5%, Vista Energy (VIST) -2,1%, y Pampa Energía (PAM) -1,9%, entre otras.

Indicadores y Noticias locales

La venta de maquinaria agrícola en el 4°T23 aumentó 103,7% YoY (INDEC)

La venta de máquinas agrícolas durante el 4°T23 alcanzó una facturación de ARS 1152.286 M, lo que representó un aumento de 103,7% YoY. En el 4°T23, el total de unidades vendidas nacionales e importadas de todos los segmentos de maquinaria registran caídas interanuales. Las cosechadoras exhiben la mayor disminución respecto a igual trimestre del año anterior, con 41,5%.

La cuenta corriente arrojó un déficit en el 4°T23 de USD 3.420 M (INDEC)

Durante el 4°T23 la cuenta corriente arrojó un déficit de USD 3.420 M. A lo largo del año totalizó un ingreso neto de USD 26.054 M. Las reservas internacionales, por efecto de las transacciones de la balanza de pagos, en el 4ºT23, disminuyeron en USD 4.724 M. Durante 2023 se redujeron en USD 21.675 M.

El indicador sintético de energía registró en el 4°T23 un aumento de 1,4% YoY

En el 4ºT23, el índice serie original del indicador sintético de energía (ISE) registró un aumento de 1,4% YoY. El índice de la serie desestacionalizada presentó en el 4ºT23, una disminución de 1,3% QoQ y el índice de la serie tendencia-ciclo registró una variación positiva de 0,5% QoQ.

Caen en febrero exportaciones de economías regionales 9,8% en dólares

De acuerdo con el Monitor de Exportaciones de las Economías Regionales (MEER) elaborado por la CAME, febrero terminó con una caída en las exportaciones de las economías regionales del 10,5% en toneladas y 9,8% en dólares, lo que representa una baja interanual de 705.000 toneladas en el volumen comercializado y de USD 782 M en el total exportado. Esto se debe a los eventos climáticos adversos que hicieron disminuir en forma considerable los volúmenes de producción y por ende las toneladas exportadas.

Las escrituras de inmuebles crecieron en febrero 27,3% YoY

Las escrituras de compraventa de inmuebles en la Ciudad de Buenos Aires aumentaron 27,3% interanual en febrero, al sumar 2213 registros. En relación a enero, ascendieron un 17,6%. Según el Colegio de Escribanos de la Ciudad de Buenos Aires, la suma total de las transacciones realizadas el mes pasado subió un 447,5% y alcanzó los ARS 169.632 M.

Las ventas de autos con financiación cayeron en febrero 18,6% YoY (ACARA)

Según el informe mensual de ACARA (Asociación de Concesionarios de Automotores), en febrero cayeron un 18,6% YoY las ventas con financiación al mantener la tendencia a la baja de enero, que había sido mayor aún (del 36,3% YoY). En lo que va del año, el retroceso es del 29,4% YoY.

Indicadores monetarios

Las reservas internacionales crecieron ayer USD 226 M y finalizaron en USD 28.261 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó el lunes ARS 16,89 (-1,5%) y se ubicó en los USDARS 1.079,28, dejando una brecha con la cotización del mayorista de 26,1%. En tanto, el dólar MEP (o Bolsa) perdió ARS 23,22 (-18,3%) y terminó ubicándose en ARS 1.012,94, marcando un spread con la divisa que opera en el MULC de 18,3%.

El tipo de cambio mayorista aumentó ayer ARS 1,50 (+0,2%) y cerró en USDARS 856 (vendedor), en un marco en el que el BCRA compró USD 155 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.