Informe Diario 04 de Abril de 2024

- 04 de abril de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, antes de los datos de solicitudes iniciales por desempleo y más discursos de la Fed

Los futuros de acciones de EE.UU. suben (Dow Jones +0,29%, S&P 500 +0,34%, Nasdaq +0,47%), aunque la incertidumbre sobre la futura trayectoria de las tasas de interés, especialmente antes de datos clave del mercado laboral, limita una mayor suba.

El S&P 500 y el Nasdaq cerraron al alza el miércoles después que los datos mostraran que el crecimiento de la industria de servicios en EE.UU. se desaceleró aún más en marzo mientras se asimilaban las declaraciones de los funcionarios de la Fed, incluido el presidente Jerome Powell.

El Dow Jones cayó más de 40 puntos, o un 0,1%, en su tercera sesión consecutiva de pérdidas, mientras que el S&P 500 subió ligeramente un 0,1% y el Nasdaq Composite aumentó un 0,2%.

Si bien los responsables de la política monetaria generalmente estuvieron de acuerdo en que las tasas podrían caer más adelante este año, Powell dijo que esto sucedería solo cuando tengan mayor confianza que la inflación está disminuyendo de manera sostenible hacia el objetivo del 2% de la Fed.

Los sólidos datos de empleo privado del miércoles de ADP, que mostraron que las empresas añadieron 184.000 trabajadores en marzo, se sumaron a los recientes datos económicos que han reducido la probabilidad de un recorte de tasas en la reunión de junio de la Fed a alrededor del 56%, frente al 70% de la semana previa, según CME Group.

Los mercados prestarán atención a los números de solicitudes de desempleo iniciales para la semana que terminó el 30 de marzo. El déficit comercial de EE.UU. hasta febrero también se publicará hoy por la mañana. Todas las miradas están puestas en el viernes para la publicación de las nóminas no agrícolas de marzo.

Las principales bolsas de Europa suben, mientras se aguarda la publicación de las minutas de la última reunión de política del Banco Central Europeo más tarde en el día. El Stoxx 600 sube 0,14%.

El índice DAX de Alemania gana 0,18%, el CAC 40 de Francia sube 0,14%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,40%.

Los mercados en Asia subieron, luego del selloff de la rueda previa. El Nikkei 225 de Japón ganó un 0,81% y cruzó la marca de los 40.000, aunque luego cayó y terminó en 39.773,14. El Topix subió un 0,94% para finalizar en 2.732.

Los mercados de Hong Kong, China continental y Taiwán están cerrados por día festivo.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,36%, mientras se asimilas los discursos de varios funcionarios de la Reserva Federal y se espera la publicación de datos económicos clave.

El rendimiento del bono a 10 años de Alemania baja, a contramano de los Treasuries norteamericanos.

El petróleo baja, pero se mantiene cerca de máximos de cinco meses después que los principales productores mantuvieran los recortes en la producción y las interrupciones en el suministro continúan.

El oro baja, pero se mantiene cerca de sus niveles más altos históricos ya que los funcionarios de la Reserva Federal reiteraron las expectativas de recortes en las tasas de interés en 2024.

La soja sube, a pesar de la sobreoferta y caída en las exportaciones norteamericanas.

El dólar (índice DXY) baja, cayendo a un mínimo de una semana debido a la incertidumbre sobre la trayectoria de las tasas de interés en EE.UU. previo a la publicación de más datos sobre el mercado laboral.

El euro sube, luego que el PMI composite de la Eurozona subió en marzo por primera vez desde mayo de 2023.

NOTICIAS CORPORATIVAS

SPOTIFY TECHNOLOGY (SPOT): Bloomberg informó que SPOT está aumentando los precios de su servicio de suscripción premium en varios mercados, incluido EE.UU. Estos aumentos marcarían la segunda vez que la empresa sube los precios en un año.

LEVI STRAUSS (LEVI) elevó su pronóstico de beneficios anuales, citando ahorros de sus recientes medidas de reducción de costos y menos descuentos.

DAVE & BUSTER’S (PLAY) aumentó su autorización de recompra de acciones en USD 100 M, lo que eleva la autorización total disponible para recompra de acciones a USD 200 M. La empresa también publicó ganancias e ingresos del cuarto trimestre más débiles de lo esperado.

WOLFSPEED (WOLF) recibió un downgrade por parte de Wells Fargo a “igual peso” desde una calificación de “sobreponderar”. La firma dijo que la exposición de Wolfspeed a Tesla podría afectar al crecimiento.

DISNEY (DIS) ganó su lucha de poder contra el inversor activista Nelson Peltz y reeligió a sus miembros de la junta directiva, poniendo fin a una amarga batalla de varios meses.

FORD MOTOR (F) anunció que las ventas en EE.UU. del primer trimestre aumentaron un 7% respecto al año anterior, mientras que las ventas de vehículos eléctricos aumentaron un 86%.

SOFI TECHNOLOGIES (SOFI) recibió una calificación de compra en el inicio de cobertura por parte Needham. La firma de inversiones llamó a SoFi un ganador a largo plazo en préstamos digitales.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Los precios industriales en la Eurozona disminuyeron un 1,0% MoM en febrero de 2024, después de una caída del 0,9% registrada en el mes anterior y en comparación con las expectativas del mercado de una disminución del 0,7%. En términos anuales, los precios de los productores disminuyeron un 8,3%, en comparación con las expectativas del mercado de una disminución del 8,6%.

ASIA: Las ventas minoristas de Hong Kong aumentaron un 1,9% interanual en febrero, acelerándose desde un aumento del 0,9% en el mes anterior. En términos de volumen, las ventas minoristas aumentaron un 0,5%, frente a una pérdida del 1,2% en enero.

BRASIL: El Índice PMI Compuesto de S&P Global se mantuvo estable en 55,1 puntos en marzo, marcando la expansión más rápida en la actividad del sector privado en 20 meses. La actividad de servicios se aceleró a un PMI de 54,8, el más alto en más de 1,5 años, mientras que la manufactura se desaceleró ligeramente pero aún mostró una fuerte expansión en 53,6 puntos.

PARAGUAY: La tasa de inflación anual aumentó al 3,6% en marzo de 2024, frente al 2,9% del mes anterior, recuperándose al nivel más alto en tres meses. En términos mensuales, los precios al consumidor aumentaron un 1,1% respecto a febrero de 2024.

URUGUAY: La tasa de inflación anual se redujo al 3,8% en marzo de 2024 desde el 4,71% del mes anterior. En términos mensuales, los precios al consumidor aumentaron un 0,02% respecto del 0,64% en el mes anterior.

ARGENTINA

RENTA FIJA: El BCRA extendió una semana más la quinta subasta del BPY26. Ley Ómnibus ingresaría mañana al Congreso. Bonos en dólares en alza.

Los bonos en dólares cerraron ayer con ganancias, en un marco en el que resultó positiva la actualización del cuadro tarifario de gas, dado que genera un nuevo alivio en el plano fiscal. El riesgo país medido por el EMBI+Argentina se redujo 20 unidades (-1,4%) y se ubicó en los 1419 puntos básicos. Los bonos en pesos ajustables por CER mostraron subas en la jornada del miércoles.

El ministro de Economía, Luis Caputo, viajará a EE.UU. para reunirse con funcionarios del FMI, en el marco de pagos de vencimiento de deuda pero sin revisión de metas. Más allá de las intenciones de Argentina de traer fondos frescos para salir del cepo, desde el Fondo se mostraron escépticos y han mirado con preocupación el ajuste en las cuentas públicas por el riesgo de gobernabilidad que conlleva.

En cuanto a la Ley Ómnibus, tras reuniones con gobernadores y sectores de la oposición dialoguista, el Gobierno se prepara para enviar una nueva versión de la ley al Congreso. Según la prensa, el proyecto, que contendría cerca de 280 artículos, podría ingresar mañana. El paquete fiscal quedaría por fuera de la ley y se trataría por separado, mientras que la reposición del impuesto a las Ganancias aún sigue negociándose con los gobernadores.

El BCRA decidió extender una semana más la quinta licitación de la serie 3 del BOPREAL. Con escasa demanda de las empresas en las primeras cuatro subastas del BPY26, decidieron volver a las colocaciones la próxima semana.

Mientras tanto, la CNV, a través de la Resolución 995, libera de las restricciones que pesan sobre la operatoria del CCL a los importadores que hayan comprado BOPREAL para flexibilizar la posibilidad que completen por esa vía el pago a sus proveedores. La decisión busca simplificar este mecanismo para quienes ya hayan adquirido el bono en una licitación primaria y apuntalar las próximas subastas del BCRA.

Los importadores ahora podrán operar CCL aun si están apalancados en cauciones y no tendrán que cumplir el parking de un día, ni los montos límites, ni el régimen informativo previo. Esta operatoria sin traba alguna podrá hacerse por hasta una magnitud igual al valor nominal total suscripto en la licitación primaria de BOPREAL.

RAGHSA colocará ONs Clase 6 en dólares a tasa fija a licitar a 24 meses de plazo, por un monto de hasta USD 10 M. Estas ONs devengarán intereses en forma semestral y amortizarán en 3 cuotas: 33% a los 12 meses, 33% a los 18 meses, y 34% al vencimiento.

Hoy se abonará la renta del bono CS41O, más el capital e intereses de los títulos RNG22, RNG23 y YPCUO.

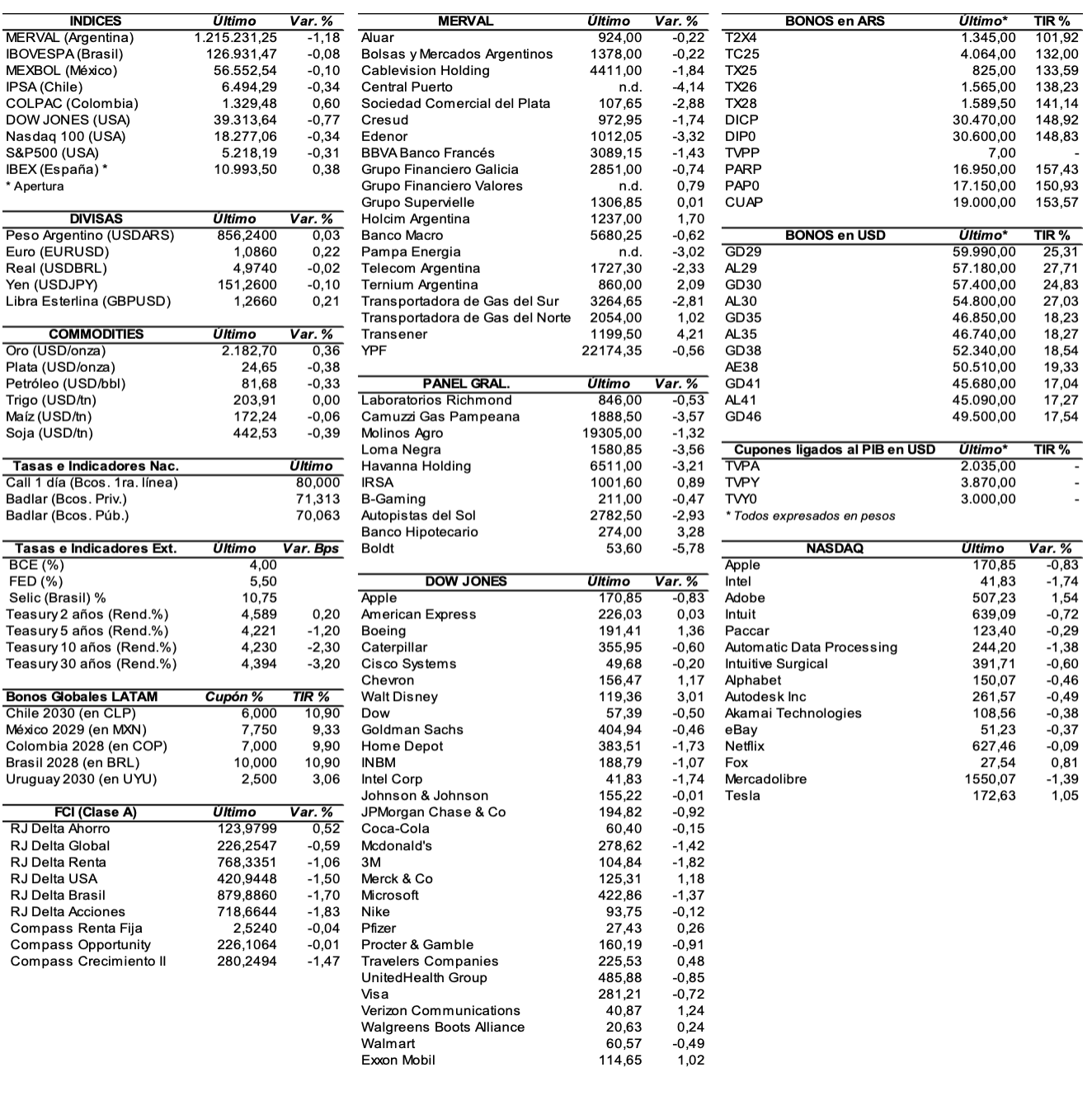

RENTA VARIABLE: El S&P Merval arrancó la semana con una ligera baja de 0,1%

El índice S&P Merval terminó el miércoles con una ligera baja de 0,1% para ubicarse en los 1.212.639,06 puntos, muy cerca del valor máximo registrado de manera intradiaria de 1.214.866,73 unidades. Valuado en dólares (al CCL), el principal índice subió ayer 0,7% y cerró en los 1.129 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 39.718,3 M. En Cedears se negociaron ARS 28.785,8 M.

Las acciones que más subieron fueron las de: Transportadora de Gas del Sur (TGSU2) +10,5%, Transportadora de Gas del Norte (TGNO4) +8,2%, Bolsas y Mercados Argentinos (BYMA) +4,2%, Cresud (CRES) +4,2%, y Central Puerto (CEPU) +3,3%, entre las más importantes. Sin embargo, terminaron en baja: Ternium Argentina (TXAR) -4,9%, Aluar (ALUA) -4,2%, Sociedad Comercial del Plata (COME) -4%, Loma Negra (LOMA) -3,4%, y Banco Macro (BMA) -3%, entre otras.

En el exterior, las acciones argentinas ADRs con mayoría de alzas. Sobresalieron las acciones de: Transportadora de Gas del Sur (TGS) +13,2%, Central Puerto (CEPU) +6,2%, Edenor (EDN) +6,2%, Banco Macro (BMA) +4,8%, e YPF (YPF) +4,2%, entre las más importantes. Sólo cerraron en baja: Globant (GLOB) -1,6%, Ternium (TX) -1,5%, IRSA (IRS) -1,4%, y MercadoLibre (MELI) -0,5%.

GRUPO FINANCIERO GALICIA (GGAL) pondrá a consideración en la Asamblea General Ordinaria convocada para el 30 de abril, distribuir dividendos en efectivo por unos ARS 65 Bn.

Indicadores y Noticias locales

La recaudación de marzo fue de ARS 7.700 Bn (AFIP)

La recaudación fiscal de marzo sumó un total de ARS 7.700 Bn, mostrando un aumento nominal de 230,6 %, cifra por debajo de la inflación transcurrida desde el mismo mes del año pasado. De acuerdo con estimaciones privadas, descontado el IPC se produjo una fuerte baja del 16% real de los recursos del fisco. Según informó la AFIP, la recaudación del IVA totalizó los ARS 2.800 Bn, con una caída real en torno al 15%, mientras que Ganancias sumó ARS 1.000 Bn, con una baja estimada en el 40%.

La inflación en marzo habría sido de 12,2% MoM (Ferreres)

Según Ferreres, la inflación de marzo habría sido de 12,2% mensual registrando un crecimiento interanual de 288,3%. La inflación núcleo habría avanzado a un ritmo mensual de 9,2%, marcando un aumento de 299,2% anual. De esta manera, la inflación general acumulada habría sido de 51,6%, y la inflación núcleo de 47,0% en marzo.

Las ventas de vinos en el 1ºB24 mostraron una caída de 4,4% YoY.

Durante los primeros dos meses de 2023 se consumieron 104,5 millones de litros de vino en el país, mientras que en el mismo período de este año se vendieron 99,9 millones, unos 4,6 millones menos, según el informe realizado por el Instituto Nacional de Vitivinicultura (INV). Esto manifestó una caída en las ventas en el primer bimestre de 2024 de 4,4% YoY.

Indicadores monetarios

Las reservas internacionales crecieron ayer USD 731 M, en parte por las compras del BCRA y por la suba en el precio internacional del oro. Así, las reservas brutas finalizaron en USD 27.877 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó ayer ARS 16,26 (-1,5%) y se ubicó en los USDARS 1.069,44, dejando una brecha con la cotización del mayorista de 24,2%. En tanto, el dólar MEP (o Bolsa) perdió ARS 24,84 (-2,4%) y terminó ubicándose en ARS 991,25, marcando un spread con la divisa que opera en el MULC de 15,1%.

El tipo de cambio mayorista aumentó el miércoles ARS 3 (+0,4%) y cerró en USDARS 861 (vendedor), en un marco en el que el BCRA compró USD 245 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.