Informe Diario 05 de Abril de 2024

- 05 de abril de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, luego que funcionarios de la Fed cuestionaran potenciales bajas en las tasas de interés

Los futuros de acciones de EE.UU. suben (Dow Jones +0,25%, S&P 500 +0,37%, Nasdaq +0,43%), recuperándose en cierta medida después del selloff de la sesión anterior, con el enfoque en la publicación de datos clave del mercado laboral.

El Dow cayó ayer alrededor de 530 puntos, o un 1,35%, marcando su mayor caída diaria desde marzo de 2023 y su cuarta sesión consecutiva a la baja. El S&P 500 y el Nasdaq Composite cayeron un 1,23% y un 1,4%, respectivamente.

Estas performances se dieron luego que el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, cuestionó si las tasas de interés deberían bajar ante la persistente inflación.

Los tres índices están en camino de perder en la semana, con el Dow Jones en camino de su peor performance semanal desde marzo de 2023. Estos movimientos marcan un retroceso después del sólido 1ºT24, lo que lleva a preguntarse si una corrección es necesaria después de las grandes ganancias.

Los mercados estarán atentos a los datos laborales que se publicarán hoy por la mañana. Se espera que las nóminas no agrícolas crecerán en 200.000 empleos y que la tasa de desempleo disminuirá al 3,8% en marzo. Asimismo, se estima que los salarios por hora promedio aumenten un 0,3% MoM y un 4,1% YoY.

Morgan Stanley ha señalado un importante riesgo de mercado bajista para el 2ºS24, destacando varios factores de alta consideración. Entre ellos se incluyen un potencial aumento en los precios de la gasolina, el ruido electoral asociado a la contienda entre Biden y Trump, así como la baja de cinco días hábiles entre Thanksgiving y Navidad.

Además, se espera una mayor atención a estimados y comparaciones más ajustadas en datos económicos. El ETF XRT de retail se encuentra cerca de sus máximos de 52 semanas, lo que también es motivo de atención. Finalmente, se observa una tendencia hacia la revalorización de las tasas a corto plazo al alza.

Las principales bolsas de Europa bajan, mientras concluye una primera semana de negociación del nuevo trimestre con poca actividad. El Stoxx 600 cae 1,14%.

El índice DAX de Alemania pierde 1,49%, el CAC 40 de Francia baja 1,44%, mientras que el FTSE 100 del Reino Unido registra contracción de 1,0%.

Los mercados en Asia bajaron. El Nikkei 225 de Japón cayó un 1,96% para cerrar en 38.992,08, la primera vez que el índice cae por debajo de 39.000 en tres semanas. El Topix cerró con una caída del 1,08% a 2.702,62.

El índice Hang Seng reanudó sus operaciones después de un día festivo y cayó un 0,0%, mientras que los mercados de China continental seguían cerrados.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,33%, mientras se aguarda por los datos de empleo no agrícola de marzo, que se observan de cerca.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo baja, a pesar que las crecientes tensiones geopolíticas en Medio Oriente generan preocupaciones sobre una posible escasez de suministro.

El oro sube, rumbo a su tercera ganancia semanal consecutiva mientras se evalúa la posible trayectoria de la política monetaria de la Fed.

La soja sube, luego que el USDA mostró que las existencias alcanzaron un máximo de dos años.

El dólar (índice DXY) sube, mientras los mercados esperan un informe clave de empleo que se publicará más tarde en el día y operan con cautela debido a las tensiones en Medio Oriente.

El euro baja, luego que las ventas minoristas regionales cayeron por 17 meses consecutivos en febrero.

NOTICIAS CORPORATIVAS

APPLE (AAPL) anunció que está despidiendo a más de 600 trabajadores en California, sus primeras pérdidas de empleo importantes desde la pandemia.

HERTZ GLOBAL (HTZ) recibió un downgrade por parte de Goldman Sachs (GS) a vender desde neutral. Según GS, los inversores aún no han incorporado completamente algunas presiones a corto plazo en el precio.

CONAGRA BRANDS (CAG) publicó ganancias ajustadas de USD 0,69 por acción sobre ingresos de USD 3,03 Bn en el tercer trimestre fiscal, superando los USD 0,65 por acción sobre ingresos de USD 3,01 Bn esperados por FactSet.

LAMB WESTON (LW) registró ganancias ajustadas del tercer trimestre fiscal de USD 1,20 por acción, menos de los USD 1,45 que los estimados por FactSet. Los ingresos de la empresa de USD 1,46 Bn también quedaron por debajo de los USD 1,65 Bn anticipados.

ALASKA AIR GROUP (ALK) anunció que había recibido USD 160 M en compensación de Boeing (BA) después de la paralización del 737 Max 9.

HUBSPOT (HUBS): Reuters informó que Alphabet (GOOGL) estaba en conversaciones para hacer una oferta por la empresa de software de marketing. GOOGL aún no ha presentado una oferta por el acuerdo.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Los pedidos de fábricas en Alemania aumentaron un 0,2% MoM en febrero de 2024, quedando por debajo de las previsiones del mercado de un aumento del 0,8%, revirtiendo una caída revisada del 11,4% el mes anterior, que fue la caída más pronunciada desde abril de 2020. Anualmente, los pedidos de fábrica cayeron un 10,6% en febrero, más pronunciadamente que la caída anterior del 6,2%.

ASIA: El gasto promedio de los hogares en Japón cayó un 0,5% interanual, en comparación con una caída del 3% esperada por los mercados, siendo una caída mucho menor que la del 6,3% de enero.

BRASIL: El superávit comercial se redujo en un 30,4% a USD 7,48 Bn en marzo en comparación con el mismo período del año anterior, aunque siguió siendo el más alto hasta ahora este año. Las cifras de exportación cayeron un 14,8% YoY a USD 27,98 Bn, mientras que las importaciones disminuyeron un 7,1% a USD 20,5 Bn.

COLOMBIA: Los precios de los productores en Colombia cayeron un 4,39% YoY en febrero, marcando el undécimo mes consecutivo de deflación, atribuido a las agresivas alzas de tasas de interés del banco central. La inflación mensual para los productores disminuyó a 1,09% desde el 1,24% del mes anterior.

ECUADOR: La tasa de inflación anual aumentó a un 1,66% en marzo de 2024, frente al 1,43% del mes anterior, marcando el segundo aumento consecutivo después de cinco meses de desinflación. En términos mensuales, los precios al consumidor aumentaron un 0,29%, frente a un aumento del 0,09% en febrero.

ARGENTINA

RENTA FIJA: Los bonos en dólares cerraron con importantes subas y el riesgo país se ubicó por debajo de los 1400 bps

Los bonos en dólares terminaron el jueves con importantes ganancias, en un contexto en el que los inversores aún festejan el superávit fiscal, y el aumento de reservas internacionales, y se consolidan en valores máximos de más de tres años.

Para el mercado, los soberanos todavía cuentan con un margen de subas si el gobierno consolida las señales fiscales. Además, de seguir creciendo el precio de los títulos aumentan las chances para el gobierno de refinanciar deuda a través de los mercados externos.

El riesgo país medido por el EMBI+Argentina se redujo 60 unidades (-4,2%) y se ubicó por debajo de los 1400 puntos básicos (en 1359 bps) por primera vez en poco más de tres años.

Los bonos en pesos ajustables por CER se mostraron con mayoría de subas el jueves.

Mientras tanto, el FMI apoya los avances del programa económico argentino y considera como un hecho muy positivo que la inflación esté bajando más rápido que lo anticipado. Pero también advierte sobre la necesidad de actuar con pragmatismo en la construcción de ayuda social y política de las reformas que implementa el Gobierno y la necesidad de llevar adelante una consistente y bien comunicada política cambiaria y monetaria para apoyar de manera sostenida la acumulación de reservas y la desinflación.

El ministro de Economía, Luis Caputo, participará de la Reunión de Primavera que organiza el organismo multilateral a partir del 15 de abril, y se especula que podrían continuar las conversaciones tanto con el FMI como con distintos fondos de inversión, en relación al pedido de fondos frescos para reforzar las reservas y así poder levantar el cepo.

El jefe de Gabinete, Nicolás Posse, y el ministro del Interior, Guillermo Francos, recibieron ayer a los gobernadores de bloques dialoguistas para acercar posiciones sobre el acuerdo fiscal y la nueva Ley Bases.

COMPAÑÍA TSB colocará ONs PYME CNV Garantizadas Serie I en pesos, a tasa Badlar más un margen de corte a licitar, con vencimiento el 12 de abril de 2026, por un monto de hasta ARS 1.900 M.

Hoy se abonará la renta de los bonos RFCAO, RICNO, RIP1O, RIP2O y T542O, más el capital e intereses de los títulos T532O.

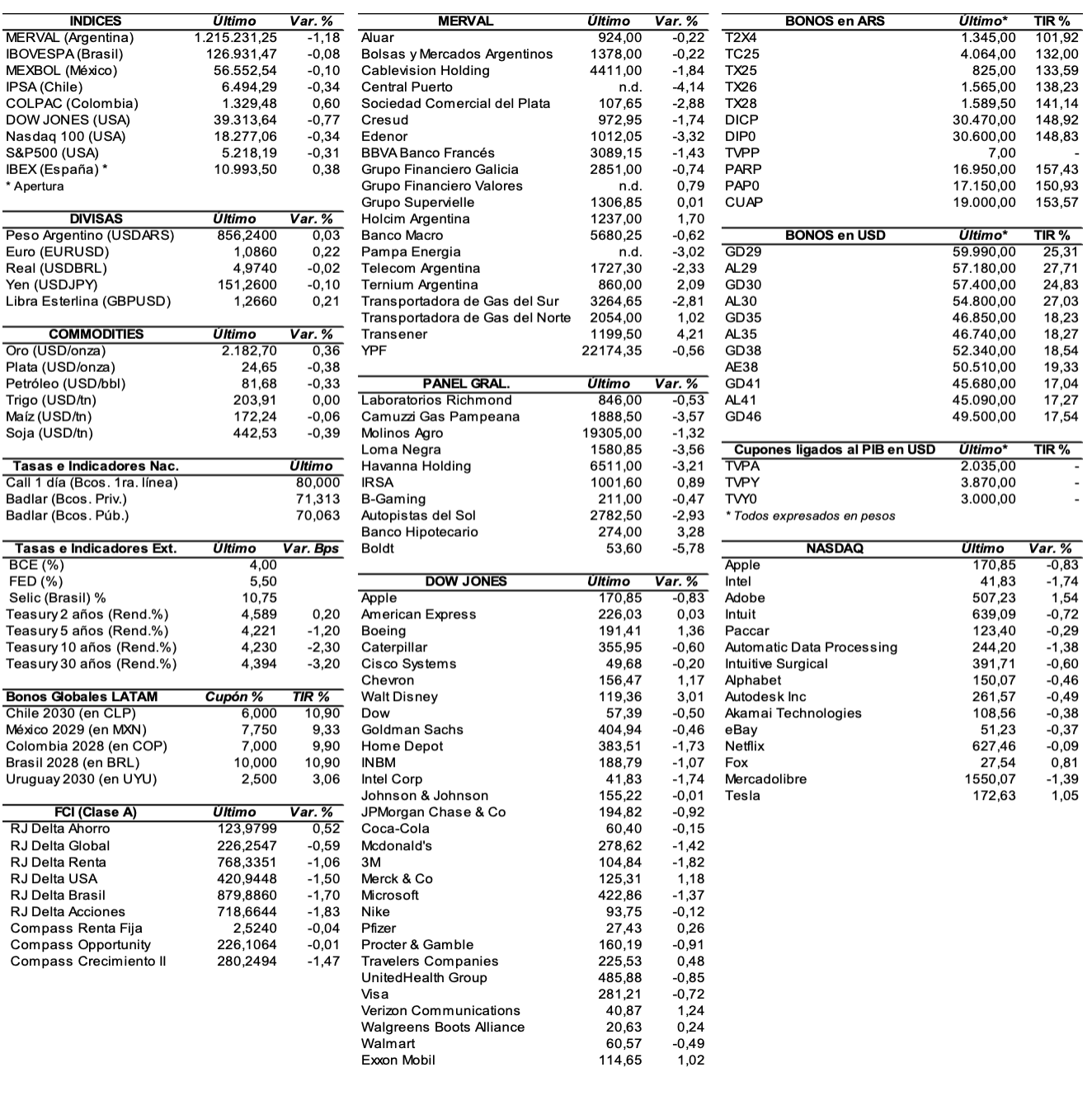

RENTA VARIABLE: San Miguel (SAMI) realizará una oferta pública para aumentar el capital de la compañía. El S&P Merval perdió ayer 2,4%.

El índice S&P Merval finalizó el jueves con una baja de 2,4% y cerró en los 1.183.127,22 puntos, prácticamente en el valor mínimo registrado de manera intradiaria de 1.181.455,33 unidades. Valuado en dólares (al CCL), el principal índice subió ayer 1,5% y cerró en los 1.117 puntos. El volumen operado en acciones en ByMA alcanzó los ARS 20.758,8 M, mientras que en Cedears se negociaron ARS 20.395,3 M.

Las acciones que más cayeron fueron las de: Ternium Argentina (TXAR) -5,2%, Loma Negra (LOMA) -4,3%, Edenor (EDN) -4,1%, Aluar (ALUA) -3,9%, y Transportadora de Gas del Sur (TGSU2) -3,5%, entre las más importantes. Sin embargo, terminaron en alza: Sociedad Comercial del Plata (COME) +4,9%, Transportadora de Gas del Norte (TGNO4) +3,4%, Transener (TRAN) +2,5%, y Cresud (CRES) +0,8%.

En el exterior, las acciones argentinas ADRs con mayoría de bajas. Sobresalieron las acciones de: Despegar (DESP) -5,8%, Edenor (EDN) -3%, Loma Negra (LOMA) -2,8%, Transportadora de Gas del Sur (TGS) -2,2%, e YPF (YPF) -2%, entre las más importantes. Cerraron en alza: Ternium (TX) +2,6%, Cresud (CRESY) +1,7%, Bioceres (BIOX) +0,3%, y Central Puerto (CEPU) +0,3%, entre otras.

SAN MIGUEL (SAMI) realizará una oferta pública de hasta 500.000.000 de acciones (ampliables hasta 955.300.128 acciones), con posibilidad de ser ampliada por sobresuscripción hasta 1.098.595.147 de nuevas acciones ordinarias Clase B de valor nominal de ARS 0,10.

Indicadores y Noticias locales

La inflación de alimentos se desacelera en la primera semana de abril

Según privados, la inflación de alimentos de está desacelerando y acumula apenas un aumento de 0,4% en la primera semana de abril. Esta es la suba más acotada desde julio de 2023. El incremento promedia 8,5% en las últimas cuatro semanas y 5,3% punta a punta en el mismo período. La desaceleración tiene que ver con la fuerte incidencia de la baja de bebidas e infusiones.

La pobreza en CABA avanzó en el 4ºT23 8 puntos porcentuales

La pobreza en la Ciudad de Buenos Aires en el 4ºT23 avanzó 8 puntos porcentuales en relación al año anterior, de acuerdo a datos publicados por la Dirección General de Estadísticas y Censos. El 30,1% de las personas que habitan en CABA son pobres (928.000), contra el 22,1% de igual período del 2022 (680.000).

Indicadores monetarios

Las reservas internacionales crecieron ayer USD 518 M y finalizaron en USD 28.395 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó ayer ARS 12,31 (-1,2%) y se ubicó en los USDARS 1.057,22, dejando una brecha con la cotización del mayorista de 22,7%. En tanto, el dólar MEP (o Bolsa) subió ARS 5 (+0,5%) y terminó ubicándose en ARS 996,25, marcando un spread con la divisa que opera en el MULC de 15,6%.

El tipo de cambio mayorista aumentó el jueves 50 centavos (+0,1%) y cerró en USDARS 861,50 (vendedor), en un marco en el que el BCRA compró USD 468 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.