Informe Diario 08 de Abril de 2024

- 08 de abril de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. bajan, mientras se espera en la semana la publicación de inflación y ganancias

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,04%, S&P 500 -0,08%, Nasdaq -0,09%), mientras se espera esta semana la publicación del último dato de inflación y el inicio de la temporada de resultados del 1ºT24.

Los principales índices cerraron al alza el viernes a pesar de un informe de nóminas no agrícolas más fuerte de lo esperado, pero la semana en su conjunto registró fuertes pérdidas a medida que los mercados reducen las expectativas que la Fed recortará las tasas de interés en junio.

El Dow Jones cayó un 2,3% la semana pasada, su peor rendimiento semanal desde marzo de 2023. El S&P 500 descendió un 1%, su mayor pérdida semanal desde principios de enero, mientras que el Nasdaq Composite bajó un 0,8%, su cuarta semana negativa en cinco.

Ahora el enfoque está completamente en los datos del índice de inflación al consumidor para marzo, que se darán a conocer para el miércoles. Se espera que el dato muestre enfriamiento en la inflación subyacente, pero la cifra anual prevista del 3,7%, frente al 3,8% anterior, seguiría estando muy por encima del objetivo anual del 2% de la Fed.

El dato también llega después de repetidas advertencias de funcionarios de la Fed de que la inflación persistente retrasará los aumentos de tasas de interés a principios de 2024. Las minutas de la reunión de marzo de la Fed están programadas para el miércoles y también se espera que proporcionen más señales sobre posibles recortes de tasas.

Los comentarios hawkish de los funcionarios de la Fed, así como el sólido número de nóminas del viernes, han llevado a los operadores a reducir las expectativas de un recorte de tasas en junio. Ahora los operadores ven aproximadamente un 46% de probabilidades de un recorte de 25 puntos básicos en junio, según CME Group.

Esta semana también marca el inicio de la temporada de resultados del 1ºT24, que proporcionará evidencia para evaluar si las principales acciones estadounidenses pueden justificar el reciente aumento en las valoraciones. Los principales bancos JPMorgan Chase (JPM), Citigroup (C) y Wells Fargo (WFC) informarán ganancias el viernes.

Delta Air Lines (DAL) y BlackRock (BLK) también proporcionarán actualizaciones trimestrales durante la semana.

Las principales bolsas de Europa suben, en una semana de importantes datos y decisiones de los bancos centrales. El Stoxx 600 sube 0,31%.

El índice DAX de Alemania gana 0,62%, el CAC 40 de Francia sube 0,60%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,18%.

Los mercados en Asia operaron mixtos. El Nikkei 225 de Japón ganó un 0,91% para cerrar en 39.347,04, mientras que el Topix de base amplia subió un 0,95%, terminando en 2.728,32.

El índice Hang Seng de Hong Kong cotizó cerca de la línea plana, mientras que el CSI 300 de China continental bajó un 0,88% cuando las operaciones se reanudaron después de un día festivo y cerró en 3.536,4.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,46%, mientras se asimila el informe de empleo del viernes y se esperan más datos clave que podrían dar señales sobre las perspectivas de las tasas de interés.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo baja, debido a un aumento en la confianza en un posible alto el fuego en el conflicto entre Israel y Hamas, aliviando las preocupaciones sobre la interrupción del suministro en Medio Oriente.

El oro sube, respaldado por compras especulativas y tensiones continuas en el Medio Oriente.

La soja baja, su punto más bajo en un mes debido a la disminución de la demanda de las exportaciones de EE.UU.

El dólar (índice DXY) opera estable, mientras se esperan datos mensuales de precios al consumidor en EE.UU.

El yen baja, a mínimos de 34 años mientras se espera cualquier acción potencial para apoyar la moneda debilitada.

NOTICIAS CORPORATIVAS

TESLA (TSLA): El CEO de la compañía, Elon Musk, dijo que TSLA presentará Robotaxi el 8 de agosto.

MOODY’S INVESTORS SERVICE (MCO) colocó las calificaciones de Boeing (BA) en revisión para una posible rebaja a finales del mes pasado, con las acciones de la compañía habiendo caído casi un 30% en lo que va del año.

BOEING (BA): Sus acciones se vieron perjudicadas cayendo 1% en el premarket, luego que la cubierta del motor se cayó de un Boeing 737-800 de Southwest Airlines.

U POWER LIMITED (UCAR) anunció que su modelo de intercambio y uso compartido de baterías para vehículos eléctricos ligeros de dos y cuatro ruedas está listo para un lanzamiento comercial formal en Wuhu. Provincia de Anhui, China.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La producción industrial alemana aumentó un 2,1% en febrero de 2024 respecto al mes anterior, acelerándose desde un aumento revisado al alza del 1,3% en enero y superando las estimaciones del mercado del 0,3%. Anualmente, la producción industrial cayó un 4,9% en febrero, menos que la caída anterior del 5,3%.

ASIA: El índice para el sector de servicios de Japón cayó a 49,8 puntos en marzo de 2024 desde 51,3 en el mes anterior. Mientras tanto, el índice de perspectivas económicas bajó a 51,2 desde 53,2, marcando la primera caída en cinco meses a medida que crecen las preocupaciones sobre la frágil recuperación y la persistente alta inflación.

CHILE: El Índice Nominal de Remuneraciones (IR) registró un alza de 6,8% a doce meses y de 0,5% mensual desestacionalizado. Por su parte, el Índice de Costo de la Mano de Obra (ICMO) también registró un crecimiento de 6,6% interanual y de 0,6% mensual desestacionalizado.

BOLIVIA: Al primer trimestre del año, el Índice de Precios al Consumidor (IPC) llegó al 0,74%, uno de los más bajos de la región.

ARGENTINA

RENTA FIJA: Mercado con la mirada puesta en la Ley Bases y la licitación de BOPREAL. Bonos en dólares siguieron quebrando récords.

Los bonos en dólares continuaron quebrando récords, en un contexto en el que los inversores aún festejan el superávit fiscal, junto al aumento de reservas, y esperan una mejora de la economía doméstica. El riesgo país medido por el EMBI+Argentina se redujo en la semana 137 unidades (-9,5%), y se ubicó en 1302 puntos básicos.

Los soberanos se consolidan en valores máximos de más de tres años, y en algunos casos superan los USD 60 por primera vez desde su salida a los mercados.

El FMI apoya los avances del programa económico argentino y considera como hecho muy positivo que la inflación esté bajando más rápido que lo anticipado. El Gobierno decidió hacer un solo pago a fin de mes de todos los vencimientos de abril ante el Fondo, por lo que tendrá que desembolsar unos USD 1.900 M que impactarán en el nivel de reservas. Dentro de dos semanas el ministro de Economía Luis Caputo viajará a la Reunión de Primavera organizada por el FMI en Washington, en un contexto de conversaciones abiertas para un nuevo acuerdo.

El BCRA realizará esta semana la quinta licitación de la serie 3 del BOPREAL. La semana pasada la CNV liberó de las restricciones que pesan sobre la operatoria del CCL a los importadores que compraron BOPREAL para flexibilizar la posibilidad que completen por esa vía el pago a sus proveedores.

En cuanto a la Ley Bases, el Gobierno tiene previsto enviar esta semana a la Cámara de Diputados la nueva versión acotada de la ley, junto a la reposición del impuesto a las Ganancias y un paquete de seguridad.

Los bonos en pesos ajustables por CER manifestaron en las últimas tres ruedas precios al alza, más allá de una desaceleración de la inflación pero con expectativas sobre una mejora económica.

RAGHSA colocará mañana ONs Clase 6 en dólares a tasa fija a licitar a 24 meses de plazo, por un monto de hasta USD 10 M.

COMPAÑÍA TSB colocará el miércoles ONs PYME CNV Garantizadas Serie I en pesos, a tasa Badlar más un margen de corte a licitar, con vencimiento el 12 de abril de 2026, por un monto de hasta ARS 1.900 M.

Hoy se abonará la renta de los bonos RCCNO, RIQ1O y RIQ2O, más el capital e intereses de los títulos BAA24 y BRA24.

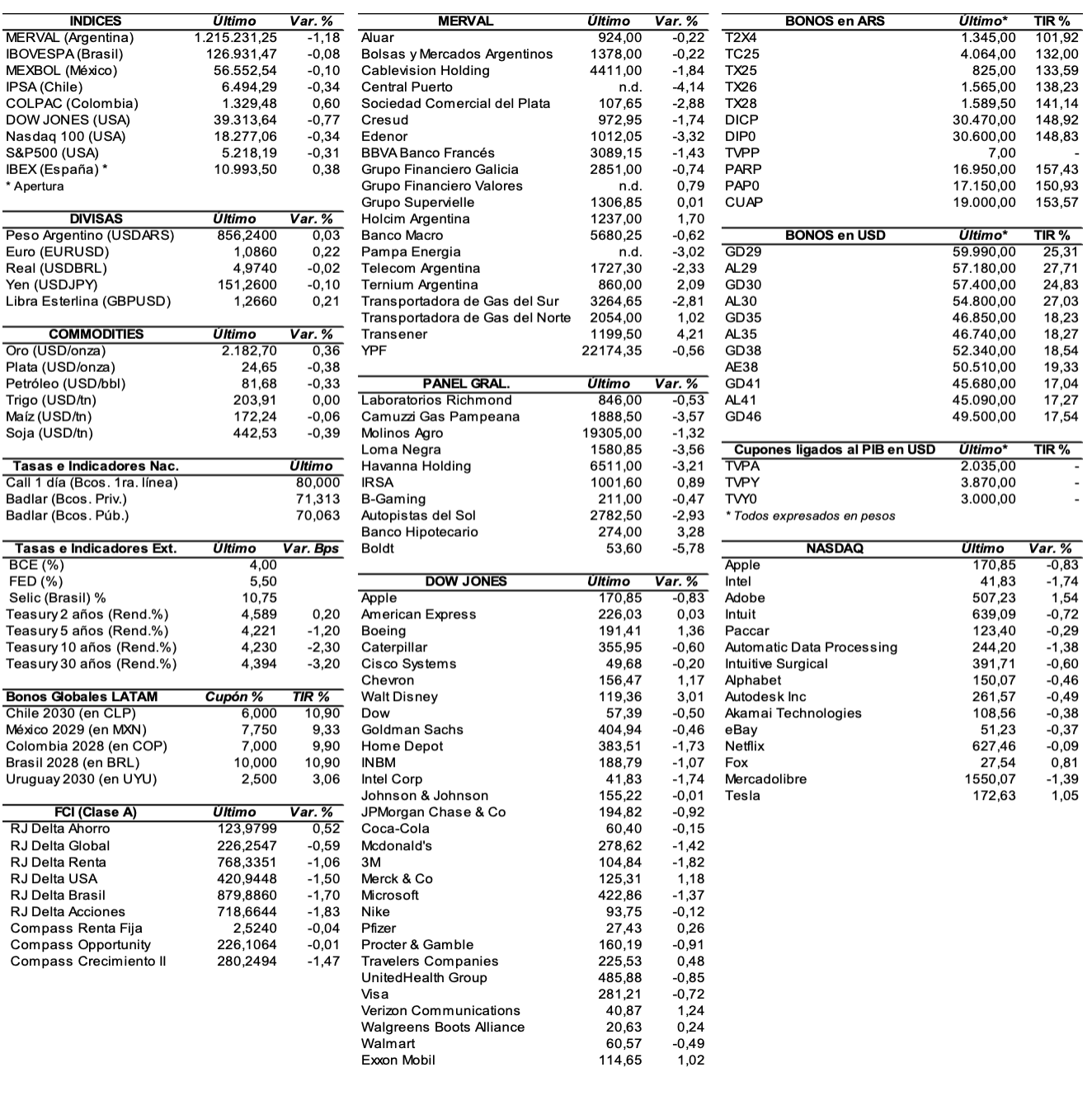

RENTA VARIABLE: El S&P Merval cerró estable la semana pasada y se sostuvo sobre los 1.200.000 puntos

El índice S&P Merval terminó la semana pasada prácticamente estable para ubicarse en los 1.214.371,17 puntos, después de registrar un máximo valor de 1.232.023,97 unidades y un mínimo de 1.181.455,33 puntos. Valuado en dólares (al CCL), el principal índice subió en la semana 6,1% y cerró en los 1.157 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 61.907,6 M, marcando un promedio diario de ARS 20.635,9 M. Mientras que en Cedears se negociaron ARS 50.343,9 M, dejando un promedio diario de ARS 16.781,3 M.

Las acciones que más subieron en las últimas tres ruedas fueron las de: Transportadora de Gas del Norte (TGNO4) +16,2%, Transportadora de Gas del Sur (TGSU2) +13,8%, Central Puerto (CEPU) +8,7%, Transener (TRAN) +8%, y Cresud (CRES) +7,6%, entre las más importantes.

Sin embargo, terminaron en baja: Ternium Argentina (TXAR) -13,6%, Aluar (ALUA) -9,8%, Loma Negra (LOMA) -5,6%, Banco Macro (BMA) -1,8%, y Mirgor (MIRG) -1,8%, entre otras.

En el exterior, las acciones argentinas ADRs cerraron con mayoría de alzas la semana pasada. Sobresalieron: Transportadora de Gas del Sur (TGS) +22,8%, Central Puerto (CEPU) +14,1%, Edenor (EDN) +9,1%, BBVA Banco Francés (BBAR) +8,1%, y Pampa Energía (PAM) +8%, entre las más importantes. Cerraron en baja: Globant (GLOB) -2,3%, Despegar (DESP) -1,1%, MercadoLibre (MELI) -0,7%, y Bioceres (BIOX) -0,1%.

Indicadores y Noticias locales

Las ventas minoristas PyME caen 12,6% YoY en marzo (CAME)

Las ventas minoristas PyME en marzo bajaron 12,6% en forma interanual a precios constantes, y acumulan una caída de 22,1% en el primer trimestre del año. En la comparación mensual, disminuyeron 3,2%.

El ministro de Economía aseguró que la inflación de marzo estará en torno al 10%

El ministro de Economía, Luis Caputo, aseguró que la inflación de marzo estará en torno al 10%, luego que el índice de febrero fuera de 13,2%. Además, adelantó que en abril el IPC podría estar en un dígito y que en algunos rubros ya se observa deflación.

Aumentaron los peajes en CABA un 150%

La Ciudad de Buenos Aires oficializó el aumento de 150% en los peajes para todos los accesos. Se trata del primer tramo del aumento del 185% que autorizó el Gobierno porteño. La empresa concesionaria de las autopistas de la Ciudad, AUSA, justificó el aumento de los peajes, considerando que el incremento es necesario para el mantenimiento de los 51 km de trazas.

Indicadores monetarios

Las reservas internacionales crecieron la semana anterior USD 1.617 M y finalizaron en USD 28.763 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó la semana pasada ARS 36,64 (-3,4%) y se ubicó en los USDARS 1.048,61, dejando una brecha con la cotización del mayorista de 21,5%. En tanto, el dólar MEP (o Bolsa) perdió en las últimas tres ruedas ARS 15,21 (-1,5%) y terminó ubicándose en ARS 1.000,88, marcando un spread con la divisa que opera en el MULC de 16%.

El tipo de cambio mayorista aumentó en la semana ARS 5 (+0,6%) y cerró en USDARS 863 (vendedor), en un marco en el que el BCRA compró USD 1.032 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.