Informe Diario 15 de Abril de 2024

- 12 de abril de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben después de las pérdidas semanales; tensiones entre Irán e Israel y resultados corporativos en el foco.

Los futuros de acciones de EE.UU. suben (Dow Jones +0,54%, S&P 500 +0,57%, Nasdaq +0,64%), recuperándose ligeramente de las pérdidas pronunciadas de la semana pasada, mientras que los temores de un conflicto entre Irán e Israel inciden en el sentimiento de riesgo, al mismo tiempo que continúa la temporada de resultados del 1ºT24.

Los principales índices cerraron en terreno negativo la semana pasada. El Dow Jones perdió un 2,4%, su peor semana desde marzo de 2023, el S&P 500 cayó un 1,5%, su peor semana desde octubre de 2023, mientras que el Nasdaq cayó un 0,5%, su tercera semana negativa consecutiva.

La disminución del optimismo sobre recortes de tasas de interés tempranos en EE.UU. fue lo que más impactó en los mercados, ya que una serie de datos de inflación persistentes llevó a los inversores a reducir significativamente las probabilidades sobre un recorte de tasas de interés en junio.

Goldman Sachs (GS) sube más del 2% en el premarket después de superar las expectativas de los mercados en ambas líneas en el 1ºT24. Esto sigue a varios informes bancarios el viernes, con los mercados enviando las acciones de JPMorgan a una caída de 6% debido a preocupaciones sobre lo que pueda generar de préstamos el próximo año.

El principal dato económico a tomar en cuenta hoy son las ventas minoristas de marzo, que se espera que muestren un aumento del 0,4% en el mes, una desaceleración del crecimiento desde el 0,6% del mes anterior.

Las débiles ganancias de varios importantes bancos estadounidenses también ejercieron presión, estableciendo un tono pesimista para la temporada de resultados del primer trimestre.

La temporada de resultados continúa hoy con los reportes de Goldman Sachs (GS) y Charles Schwab (SCHW).

Johnson & Johnson (JNJ), UnitedHealth Group (UNH), Bank of America (BAC) y Morgan Stanley (MS) están programados para informar sobre sus ganancias del primer trimestre el martes.

Las principales bolsas de Europa suben, impulsado por un sentido de alivio ante la disminución de las tensiones en Medio Oriente. El Stoxx 600 sube 0,57%.

El índice DAX de Alemania gana 0,98%, el CAC 40 de Francia sube 0,99%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,20%.

Los mercados en Asia bajaron. El Nikkei 225 de Japón cayó un 0,74%, recortando algunas pérdidas, para cerrar en 39.232,8, mientras que el Topix de base amplia bajó un 0,23% a 2.753,2.

El CSI 300 de China continental rompió la tendencia y subió más del 2%, marcando su mayor ganancia en un día desde el 6 de febrero y terminando en 3.549,08. El índice Hang Seng de Hong Kong bajó por última vez un 0,55%.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,58%, mientras se evalúan y esperan las perspectivas y nuevos datos para la economía, así como comentarios de funcionarios de la Reserva Federal.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo baja, ya que los daños limitados causados por el ataque de Irán a Israel el sábado por la noche disminuyeron los temores sobre un conflicto regional más amplio.

El oro sube, mientras la situación en Medio Oriente impulsa la compra de refugio seguro de activos como el metal.

La soja baja, cerca de su punto más bajo en más de un mes, impulsados por un exceso global persistente de oferta.

El dólar (índice DXY) baja, pero se mantiene elevado debido a la incertidumbre sobre los recortes de tasas de interés de la Fed y las tensiones en Medio Oriente que afectaron el apetito de riesgo.

El euro sube, luego de comentarios moderados de funcionarios del BCE señalando un recorte de tasas en junio.

NOTICIAS CORPORATIVAS

GOLDMAN SACHS (GS) reportó un EPS del primer trimestre de USD 11,58, superando en USD 2,84 la estimación de los mercados de USD 8,74. Los ingresos del trimestre alcanzaron los USD 14,21 Bn, en comparación con la estimación consensuada de USD 12,94 Bn. El precio de las acciones de GS ha aumentado un 3,25% en los últimos 3 meses y un 15,59% en los últimos 12 meses.

APPLE (AAPL): La firma de investigación IDC indicó que el fabricante del iPhone ha perdido su lugar como el fabricante de teléfonos número 1 del mundo, con Samsung recuperando ese puesto tras el débil primer trimestre de AAPL. Los envíos de smartphones de Apple cayeron aproximadamente un 10% en el 1ºT24, un período en el que los envíos globales de smartphones aumentaron un 7,8% a 289,4 millones de unidades.

TESLA (TSLA) planea recortar su fuerza laboral en más de un 10%, informó Electreck después de supuestamente ver un correo electrónico de toda la empresa filtrado al personal.

M&T BANK (MTB) reportó un EPS del primer trimestre de USD 3,02, en línea con la estimación de los mercados. Los ingresos del trimestre alcanzaron los USD 2,27 Bn, en comparación con la estimación consensuada de USD 2,26 Bn.

El precio de las acciones de MTB ha aumentado un 2,79% en los últimos 3 meses y un 15,46% en los últimos 12 meses.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La producción industrial en la Eurozona repuntó un 0,8% MoM en febrero de 2024, marcando una recuperación parcial tras una caída revisada del 3,0% en enero y alineándose con las expectativas del mercado. En términos interanuales, la producción industrial se contrajo un 6,4% en febrero, ampliando la contracción del 6,6% observada en el mes anterior.

ASIA: Los pedidos Core de maquinaria en Japón aumentaron un 7,7% MoM hasta alcanzar los JPY 886,8 Bn en febrero de 2024, revirtiendo la caída del 0,7% en enero y superando con creces las expectativas del mercado de un aumento del 0,8%. En términos anuales, los pedidos de maquinaria del sector privado cayeron un 1,8% en febrero.

COLOMBIA: El índice de confianza del consumidor disminuyó 3,6 puntos a -13 en marzo de 2024, desde -9,4 en el mes anterior. Las expectativas futuras empeoraron (a -8,9 desde -0,4 en febrero), mientras que las condiciones económicas actuales mejoraron (a -19,3 desde -23,4).

URUGUAY: La producción manufacturera aumentó un 0,9% YoY en febrero de 2024, frente a un aumento del 1,1% en el mes anterior. Además, el índice de horas trabajadas por los trabajadores (IHT) mostró un aumento del 4,3% para el mismo período, mientras que el índice de personal ocupado (IPO) aumentó un 1%.

ARGENTINA

RENTA FIJA: Bonos en dólares cayeron la semana pasada. El equipo económico viaja mañana a Washington a la Reunión de Primavera.

Los bonos en dólares terminaron la semana con caídas (en promedio), en un marco en el que los inversores siguen atentos al tratado de la nueva versión de la Ley Ómnibus, a la evolución de la inflación, y a la sostenibilidad de las cuentas fiscales.

Influyeron en parte las bajas de los mercados globales por el aumento en el riesgo sistémico, después que en EE.UU. se conociera la inflación de marzo por encima de lo previsto, lo que presupone que el proceso de baja de tasas de la Fed se demore más de lo esperado.

El riesgo país se incrementó en la semana 28 unidades (+2,1%), y se ubicó por encima de los 1300 puntos básicos (en 1330 bps).

El Gobierno ultimó los detalles de los proyectos del paquete fiscal y la nueva Ley Bases (en su versión más reducida) que envió a los legisladores y gobernadores antes de su tratamiento en el Congreso. El oficialismo busca acelerar esta semana la confirmación de nuevas adhesiones para tratar la Ley Ómnibus y el paquete fiscal.

Con la mirada puesta en la evolución del conflicto en Medio Oriente, que se intensificó con el ataque iraní a Israel del fin de semana, el ministro de Economía, Luis Caputo, el secretario de Finanzas, Pablo Quirno, y el presidente del BCRA, Santiago Bausili, partirán mañana a Washington, donde participarán de la Reunión de Primavera organizada por el FMI y el Banco Mundial (BM).

Los bonos en pesos ajustables por CER manifestaron ganancias en la semana, después del buen resultado de la última licitación de deuda en pesos, y a pesar del dato de inflación minorista de marzo desacelerándose.

AUTOTRANSPORTES ANDESMAR colocará hoy ONs PYME CNV Garantizadas Serie I Clase I en pesos a tasa variable con vencimiento a 24 meses, y Serie I Clase II en pesos a tasa variable con vencimiento a 36 meses, por un valor nominal en conjunto de hasta ARS 600 M.

Hoy se pagará la renta de los bonos DRSAO, GN39O, HBC4O, LIC5O, MGC3O, PEC4O, PEC5O, TTC6O y T4X4, más el capital e intereses de los títulos CH9BO, CHS8O, STC8O, STC9O, TFA24 y T3X4.

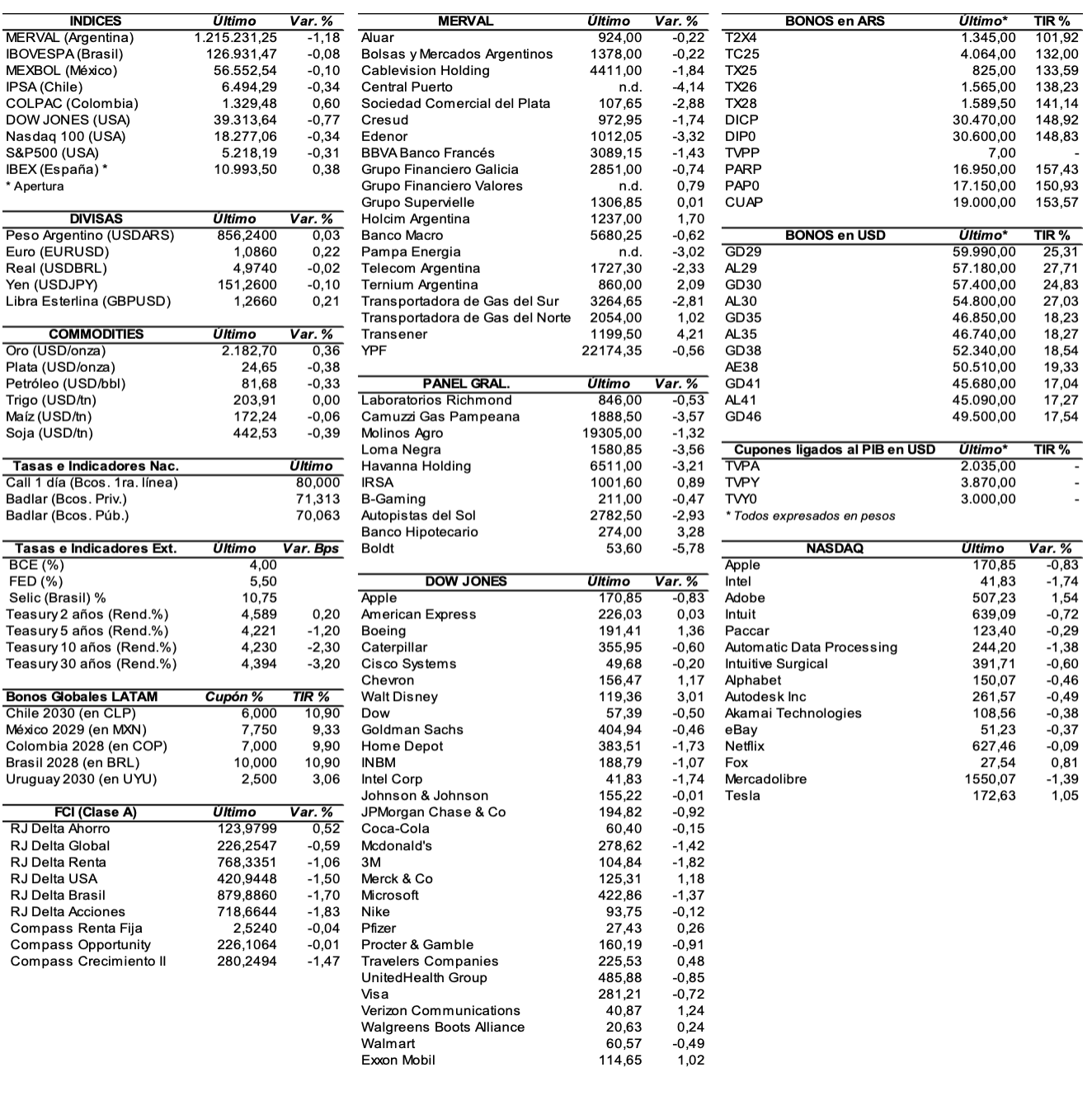

RENTA VARIABLE: El S&P Merval subió 2,5% en las últimas cinco ruedas y superó los 1.240.000 puntos

El índice S&P Merval subió en las últimas cinco ruedas 2,5% y cerró en los 1.244.523,75 puntos, después de registrar un máximo de 1.266.046,29 unidades y un mínimo de 1.214.371,17 puntos. Valuado en dólares (al CCL), el principal índice subió 2,8% y cerró en los 1.190 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 103.937 M, dejando un promedio diario de ARS 20.787,4 M. Mientras que en Cedears se negociaron ARS 71.655 M, marcando un promedio diario de ARS 14.331 M.

Las acciones que cerraron con una mejor comportamiento fueron las de: Bolsas y Mercados Argentinos (BYMA) +12,2%, Loma Negra (LOMA) +11,8%, Ternium Argentina (TXAR) +11,1%, Grupo Financiero Valores (VALO) +9,2%, y Sociedad Comercial del Plata (COME) +8%, entre las más importantes.

Terminaron en baja: Transportadora de Gas del Norte (TGNO4) -8,5%, Edenor (EDN) -8,5%, Transener (TRAN) -7,4%, Transportadora de Gas del Sur (TGSU2) -6,3%, y Telecom Argentina (TECO2) -5,4%, entre otras.

En el exterior, las acciones argentinas ADRs cerraron la semana con mayoría de bajas. Se destacaron: Edenor (EDN) -9,3%, Transportadora de Gas del Sur (TGS) -8,9%, Telecom Argentina (TEO) -5,8%, BBVA Banco Francés (BBAR) -5,2%, MercadoLibre (MELI) -3,8%, entre las más importantes. Cerraron en alza: Grupo Financiero Galicia (GGAL) +8,2%, Loma Negra (LOMA) +6,5%, Despegar (DESP) +3,4% y Vista Energy (VIST) +1,8%, entre otras.

YPF (YPFD) avanza con el proceso de venta de 55 áreas convencionales que superaron su pico de producción, a través del Banco Santander que estará a cargo de la operación y que ya se encargó de enviar la documentación necesaria a las empresas interesadas en adquirir los campos.

Indicadores y Noticias locales

La inflación aumentó 11% en marzo y se desaceleró respecto a febrero (INDEC)

El Índice de precios al consumidor (IPC) registró un alza mensual de 11% en marzo, y acumuló una variación de 51,6% en el primer trimestre del año. En la comparación interanual, el incremento alcanzó el 287,9%. Educación fue el rubro que más aumentó (+52,7%). Alimentos y bebidas subió 10,5%.

La Canasta Básica de marzo creció 11,9% MoM (INDEC)

Durante marzo, la variación MoM de la canasta básica alimentaria (CBA) fue de 10,9% mientras que la de la canasta básica total (CBT) fue de 11,9%. La CBA y la CBT acumulan en el primer trimestre de 2024 incrementos del 48,8% y 56,0% y resultaron en variaciones interanuales del 308,2% y 304,4%, respectivamente.

El gobierno quiere que las prepagas congeles sus cuotas durante dos meses

El gobierno pretende que las prepagas de servicios médicos congelen sus tarifas, para amortiguar el impacto que ocasionó la inflación, debido a que entre el mes de enero y abril aumentaron hasta un 165%. Las prepagas se niegan a congelar sus precios y en abril aumentaron 9%.

Precios de agroalimentos se multiplican por 3,4 veces en marzo (CAME)

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por la CAME, en marzo los precios de los agroalimentos se multiplicaron por 3,4 veces del campo a la góndola. El consumidor pagó ARS 3,40 por cada ARS 1 que recibió el productor. En promedio, la participación del productor explicó el 31,3% de los precios de venta final.

Indicadores monetarios

Las reservas internacionales crecieron la semana anterior USD 553 M y finalizaron en USD 29.316 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó la semana pasada ARS 1,07 (-0,1%) y se ubicó en los USDARS 1.047,54, dejando una brecha con la cotización del mayorista de 20,9%. En tanto, el dólar MEP (o Bolsa) subió ARS 4,58 (-0,5%) y terminó ubicándose en ARS 1.005,46, marcando un spread con la divisa que opera en el MULC de 16%.

El tipo de cambio mayorista aumentó en las últimas cinco ruedas ARS 3,50 (+0,4%) y cerró en USDARS 866,50 (vendedor), en un marco en el que el BCRA compró en la semana USD 959 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.