Informe Diario 24 de Abril de 2024

- 24 de abril de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben; Tesla promete vehículos eléctricos más económicos.

Los futuros de acciones de EE.UU. suben (Dow Jones +0,04%, S&P 500 +0,23%, Nasdaq +0,65%), con el sector tecnológico liderando después de la presentación resultados de Tesla (TSLA), la primera de las grandes empresas tecnológicas que reportó resultados.

Las acciones de TSLA suben más del 11% en el premarket después que la empresa anunciara un renovado impulso hacia modelos de vehículos eléctricos más económicos. Sin embargo, la compañía no cumplió con las expectativas en ambos aspectos en el último trimestre.

Visa (V) y Texas Instruments (TXN) suben más del 2% y 7%, respectivamente, gracias a informes más sólidos de lo esperado. Por otro lado, las acciones de AT&T (T) cae 1% después que informara ganancias que superaron las estimaciones de ganancias, pero no alcanzaron las ventas previstas.

Estos son los últimos datos de una sólida temporada de ganancias hasta el momento, con más del 20% de las empresas listadas en el S&P 500 ya habiendo presentado sus informes. De las que ya han publicado resultados, más de 75% han superado las expectativas de mercado, según FactSet.

El martes marcó un segundo día consecutivo de ganancias para el S&P 500 y el Nasdaq Composite, que continuaron recuperándose de sus recientes rachas negativas. El Dow Jones cerró la sesión con un avance de más de 260 puntos, o casi un 0,7%, mientras que el S&P 500 y el Nasdaq ganaron más del 1%.

Las ganancias seguirán siendo un foco de atención para los mercados. Boeing (BA) y Hasbro (HAS) informaron hoy antes de la apertura del mercado, seguidos por Meta Platforms (META), Ford (F), Chipotle (CMG) e IBM (IBM) después del cierre del mercado.

Los mercados estarán atentos para ver si los principales actores tecnológicos pueden justificar un gran aumento en sus valoraciones durante el primer trimestre. El optimismo sobre cualquier resultado positivo también es probable que impulse al sector tecnológico en general.

Las principales bolsas de Europa suben, manteniendo la racha ganadora desde principios de la semana. El Stoxx 600 sube 0,13%.

El índice DAX de Alemania gana 0,31%, el CAC 40 de Francia sube 0,36%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,49%.

Los mercados en Asia subieron. El índice Hang Seng de Hong Kong subió un 2,21%, mientras que el índice Hang Seng Tech ganó un 3,5%. El CSI 300 de China subió un 0,44% para cerrar en 3.521,62.

El Nikkei 225 de Japón subió un 2,42% a 38.460,08, mientras que el Topix de base amplia subió un 1,67% y finalizó en 2.710,73.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,65%, mientras se consideran y evalúan los últimos datos económicos y el estado de la economía.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo baja, a pesar que la industria mostrara una sorpresiva caída en las existencias de crudo de EE.UU.

El oro baja, mientras se esperan datos económicos de EE.UU. para obtener una mayor claridad sobre la trayectoria de las tasas de interés de la Fed.

La soja sube, ante una menor estimación de la cosecha en Brasil para 2023/24 en 0,3 millones de toneladas a 146,5 millones.

El dólar (índice DXY) sube, mientras se buscan más señales sobre las futuras intenciones de política monetaria de la Fed.

El euro baja, luego que la actividad empresarial en la Eurozona se expandió a su ritmo más rápido en casi un año.

NOTICIAS CORPORATIVAS

TESLA (TSLA) registró USD 0,45 en ganancias ajustadas por acción con USD 21,3 Bn en ingresos, mientras que los mercados esperaban USD 0,51 y USD 22,15 Bn. El informe llega mientras Tesla lidia con los efectos de los recortes de precios continuos en sus finanzas. Tesla también anunció su nueva iniciativa en torno a un modelo más económico.

MATTEL (MAT) dijo que perdió -USD 0,05 por acción en el primer trimestre, menos que los USD 0,12 anticipados por los mercados. MAT registró USD 810 M en ingresos para el período de tres meses, por debajo del estimado del consenso de USD 832 M.

TEXAS INSTRUMENTS (TXN) registró USD 1,20 por acción con USD 3,66 Bn en ingresos, superando las expectativas de los mercados de USD 1,07 y USD 3,61 Bn, respectivamente, según LSEG. La empresa también ofreció rangos para el rendimiento del trimestre actual que incluían pronósticos de consenso de los mercados.

VISA (V) registró USD 2,51 por acción, excluyendo ítems, con USD 8,78 Bn en ingresos. Los mercados habían predicho USD 2,44 por acción con USD 8,63 Bn en ingresos.

CME GROUP (CME) registró un EPS del 1ºT24 de USD 2,50, USD 0,05 mejor que la estimación del mercado de USD de 2,45. Los ingresos del trimestre ascendieron a USD 1.500M, frente a la estimación de consenso de USD 1.480 M.

IPG (IPG) reportó un EPS del 1ºT24 de USD 0,36, USD 0,01 mejor que la estimación del mercado de USD 0,35. Los ingresos del trimestre ascendieron a USD 2.500 M, frente a la estimación de consenso de USD 2.190 M.

GENERAL DYNAMICS (GD) registró un beneficio por acción (BPA) del 1ºT24 de USD 2,88, USD 0,07 peor que la estimación del mercado de USD 2,95. Los ingresos del trimestre ascendieron a USD 10.730 M, frente a la estimación de consenso de USD 10.360 M.

AT&T (T): Para el 1ºT24, AT&T registró un EPS de USD 0,55, por encima de la estimación de consenso de USD 0,53. Sin embargo, los ingresos de la compañía para el trimestre fueron de USD 30 Bn, ligeramente por debajo de la proyección del consenso de USD 30,53 Bn.

HASBRO (HAS) superó fácilmente las estimaciones de ganancias, ya que los inventarios más reducidos y los ingresos constantes de los juegos digitales ayudaron a amortiguar el lastre de la menor demanda de juguetes.

BOEING (BA) informó unos ingresos del 1ºT24 mejores de lo esperado y de una pérdida principal por acción de USD 1,13, mientras el director ejecutivo, Dave Calhoun, afirma que el asediado fabricante de aviones ha estado haciendo esfuerzos para ralentizar la producción con el fin de “impulsar mejoras” en calidad.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: El índice de Clima Empresarial Ifo para Alemania aumentó a 89,4 puntos en abril de 2024, marcando el tercer mes consecutivo de incrementos y superando las expectativas del mercado establecidas en 88,9. Las empresas mostraron menos pesimismo con respecto a los próximos meses (89,9 frente a 87,7 en marzo), mientras que su evaluación de la situación empresarial actual también mostró una postura menos sombría (88,9 frente a 88,1).

ASIA: El Banco de Indonesia aumentó inesperadamente su tasa clave de recompra inversa a 7 días en 25 puntos básicos a 6,25% en su reunión de abril de 2024, en comparación con las expectativas del mercado de que no habría cambios. Mientras tanto, tanto la facilidad de depósito nocturno como la facilidad de préstamo también se elevaron en 25 puntos básicos a 5,5% y 7%, respectivamente.

CHILE: El Banco Central informó que en 2023 el PIB creció en once de las dieciséis regiones del país, registrándose un alza de 0,2% para el total nacional. En el caso del consumo de los hogares, se observó una caída de 5,2%, resultado que fue negativo en todas las regiones.

ARGENTINA

RENTA FIJA: El Tesoro licitará mañana nuevas LECAPs, BONCER cupón cero y bonos dollar linked. Bonos en dólares mostraron una corrección.

El Ministerio de Economía llamó a una nueva licitación de deuda en pesos que se realizará mañana, y ofrecerá al mercado dos nuevas LECAPs, un nuevo BONCER cupón cero, y la reapertura de un bono DOLLAR LINKED. La recepción de las ofertas de todos los instrumentos será de 10 a 15 horas del jueves 25 de abril (T), mientras que la liquidación de las ofertas recibidas y adjudicadas se efectuará el martes 30 de abril (T+3).

Tras las subas de las últimas ruedas, los bonos en dólares mostraron una ligera toma de ganancias, en un contexto de cautela por parte de los inversores que consideran que los títulos se encuentran en un techo y que hacen falta nuevos drivers (como ser la sostenibilidad de las cuentas públicas en superávit y el levantamiento del cepo) para impulsar a una nueva alza.

El riesgo país se redujo ayer 68 unidades (-5,6%), y se ubicó por debajo de los 1200 puntos básicos (en 1148 bps).

Los bonos en pesos ajustables por CER volvieron a mostrarse en su mayoría con pérdidas en la jornada del martes.

Por el lado político, las negociaciones sobre el texto final de la misma, el paquete fiscal y la reforma laboral continúan en la Cámara Baja. El plenario de comisiones previsto para hoy se pospuso hasta el jueves porque el Gobierno quiere tener asegurados los votos antes de continuar

El BCRA retomará hoy las licitaciones de la Serie 3 del BOPREAL (BPY26), en lo que será la sexta subasta de este título. Las ofertas serán canalizadas durante hoy y mañana a través de la rueda BPAL de SIOPEL en el horario de 11 a 15 horas. El precio de colocación será de USD 100,458333 cada 100 nominales y el monto máximo a colocar será de VN USD 1.916,8 M. Según la prensa, el Central estudia la posibilidad de lanzar una nueva serie, pero esta vez destinada a que las empresas puedan canalizar las remisiones de utilidades y dividendos al exterior, algo que ya se comenzó a dialogar con potenciales interesados.

Hoy se pagará la renta del título RAC5O.

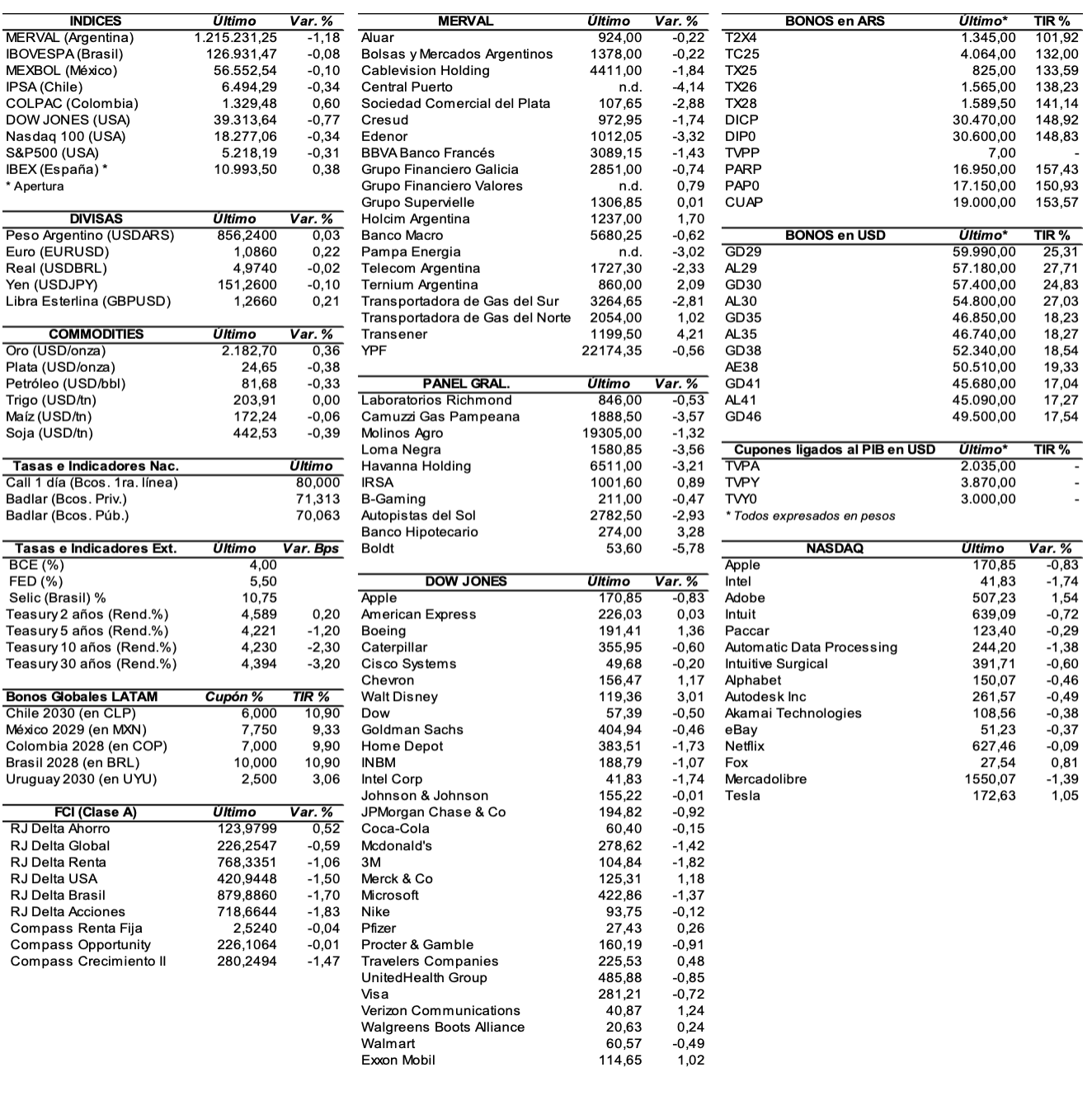

RENTA VARIABLE: El S&P Merval cayó ayer 1,8% pero se sostuvo por encima de los 1.200.000 puntos

El índice S&P Merval cayó el martes 1,8% y cerró en los 1.245.750,97 puntos, prácticamente en el valor mínimo registrado de manera intradiaria de 1.245.142,20 unidades. Valuado en dólares (al CCL), el principal índice bajó 1,4% y cerró en 1.184,90 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 28.756,5 M, en tanto en Cedears se negociaron ARS 24.663,9 M.

Las acciones que más cayeron ayer fueron las de: Edenor (EDN) -4,8%, Aluar (ALUA) -4,1%, Sociedad Comercial del Plata (COME) -3,4%, Transportadora de Gas del Norte (TGNO4) -3,2%, y Transportadora de Gas del Sur (TGSU2) -3%, entre las más importantes. No se registraron subas en el panel líder.

En el exterior, las acciones argentinas ADRs cerraron con precios mixtos. Se destacaron a la baja: Edenor (EDN) -4,4%, Pampa Energía (PAM) -2,5%, Transportadora de Gas del Sur (TGS) -2,5%, Banco Macro (BMA) -2,3%, e IRSA (IRS) -2,1%, entre otras. Sobresalieron al alza: Despegar (DESP) +3,3%, MercadoLibre (MELI) +2%, Vista Energy (VIST) +1,4%, Telecom Argentina (TECO2) +1%, y Corporación América (CAAP) +0,9%, entre las más importantes.

En el pre-market, las acciones ADRs operan con precios mixtos hoy: Banco Macro (BMA) +1,1%, Ternium (TX) -1,5%, Tenaris (TS) -1,4% y Grupo Supervielle (SUPV) -0,5%.

TERNIUM ARGENTINA (TXAR) reportó en el primer trimestre de 2024 una ganancia neta de ARS 216.608 M atribuible a los accionistas.

BOLDT (BOLT) realizó una reorganización societaria o una escisión parcial del patrimonio neto y constituyó cuatro nuevas sociedades anónimas denominadas: Boldt Tech, BSA Desarrollos, BSA Inversiones, y Holdsat.

Indicadores y Noticias locales

La actividad económica cayó en febrero 3,2% YoY (INDEC)

En febrero, el Estimador Mensual de Actividad Económica (EMAE) registró una caída de 3,2% en la comparación interanual. El indicador desestacionalizado disminuyó 0,2% MoM y el indicador tendencia-ciclo lo hizo en 0,5% MoM.

El promedio de expectativas de inflación es de 98,5% en abril (UTDT)

A nivel nacional, la inflación esperada para los próximos doce meses baja a 98,5% (promedio). La mediana también disminuyó y pasó de 100% en marzo, a 70% en abril.

La producción de acero crudo cayó en marzo 41,5% YoY

Según la Cámara Argentina del Acero, la producción de acero crudo tuvo una caída del 41,5% interanual y del 4% con respecto a febrero, mientras la producción de laminados mermó un 47% interanual, aunque experimentó un incremento del 12,6% respecto del mes anterior.

La fabricación de autopartes creció en el 1ºB24 un 2,5% YoY

De acuerdo a datos de la Asociación de Fábricas Argentinas de Componentes (AFAC), el sector autopartista presentó durante el primer bimestre del año un aumento en su nivel de actividad de 2,5% YoY. En febrero se registró un aumento de 2,9% YoY, mientras que en enero un incremento de 34,6% YoY.

El gobierno sube los aranceles de certificación de autopartes y servicios del INTI

El Instituto Nacional de Tecnología Industrial (INTI) actualizó los aranceles de los servicios correspondientes a la emisión del Certificado de Homologación de Autopartes y/o Elementos de Seguridad (CHAS). Los nuevos aranceles fijados para el CHAS llegan hasta los ARS 540.000 a partir del alza establecida.

Indicadores monetarios

Las reservas internacionales cayeron ayer USD 12 M y finalizaron en USD 29.894 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó el martes ARS 6,51 (-0,6%) y se ubicó en los USDARS 1.051,95, dejando una brecha con la cotización del mayorista de 20,6%. En tanto, el dólar MEP (o Bolsa) perdió ARS 8,27 (-0,8%) y terminó ubicándose en ARS 1.006,71, marcando un spread con la divisa que opera en el MULC de 15,4%.

El tipo de cambio mayorista aumentó ayer 50 centavos (+0,1%) y cerró en USDARS 872,50 (vendedor), en un marco en el que el BCRA compró USD 124 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.