Informe Diario 29 de Abril de 2024

- 29 de abril de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben ante la solidez del sector tecnológico; la reunión de la Fed está en el foco.

Los futuros de acciones de EE.UU. suben (Dow Jones +0,15%, S&P 500 +0,24%, Nasdaq +0,35%), continuando con el tono positivo de la semana pasada impulsado por los resultados generalmente buenos de las empresas tecnológicas, antes de la última reunión de fijación de políticas de la Reserva Federal.

Las acciones de Tesla (TSLA) suben más del 10% en el premarket después que alcanzara un hito significativo para implementar su tecnología de conducción completamente autónoma en China.

Los mercados cerraron en terreno positivo la semana pasada. El S&P 500 y el Nasdaq cerraron su mejor semana desde noviembre. El S&P 500 subió un 2,7% para romper una racha de tres semanas de pérdidas, mientras que el Nasdaq ganó un 4,2% para su primera semana positiva en cinco. El Dow Jones subió un 0,7%.

Los sólidos resultados del 1ºT24 de grandes tecnológicas como Alphabet (GOOGL) y Microsoft (MSFT) desencadenaron un rally en las acciones tecnológicas la semana pasada, con la esperanza que la demanda de inteligencia artificial ayude a mantener la fortaleza en los ingresos y las valoraciones en los próximos meses.

La temporada de resultados continúa esta semana, con informes de nombres importantes como McDonald’s (MCD), Coca-Cola (KO), Apple (AAPL) y Amazon (AMZN). De las empresas listadas en el S&P 500 que han publicado resultados hasta ahora, aproximadamente 80% han superado las expectativas, según FactSet.

La política monetaria tomará el centro de atención más adelante en la semana, con la Fed programada para publicar su último anuncio de tasas de interés el miércoles. Aunque se espera ampliamente que mantenga sin cambios el costo de endeudamiento, se seguirán de cerca la conferencia posterior al anuncio con el presidente Jerome Powell.

Esa declaración tendrá lugar antes del informe de nóminas no agrícolas de abril en EE.UU., esperado para el viernes. Estos datos darán señales sobre la fortaleza del mercado laboral dada su influencia en el proceso de toma de decisiones de política monetaria y la salud económica del país.

Las principales bolsas de Europa operan mixtas, mientras se aguardan por más decisiones de varios bancos centrales. El Stoxx 600 sube 0,24%.

El índice DAX de Alemania pierde 0,04%, el CAC 40 de Francia sube 0,12%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,49%.

Los mercados en Asia subieron. El índice Hang Seng de Hong Kong subió un 0,54%, mientras que el CSI 300 de China añadió un 1,11% para cerrar en 3.623,91, alcanzando su nivel más alto desde el 6 de noviembre de 2023.

El Kospi de Corea del Sur subió un 1,17% para cerrar en 2.687,44, y el Kosdaq ganó un 1,51% hasta 869,72.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 4,62%, mientras se aguarda por la reunión de política de la Fed y los datos económicos programados para esta semana.

El rendimiento del bono a 10 años de Alemania baja, en línea con los Treasuries norteamericanos.

El petróleo sube, a medida que las conversaciones de paz entre Israel y Hamas aliviaron las preocupaciones sobre un conflicto más amplio en Medio Oriente.

El oro sube, debido a que las esperanzas de prontos recortes de tasas de interés este año disminuyeron.

La soja sube, debido a la cobertura de posiciones cortas y señales que el clima húmedo podría dificultar la siembra.

El dólar (índice DXY) baja, pero aún mantiene sólidas ganancias de más del 1% hasta el momento en abril.

El yen sube, ante la especulación que el BoJ ha estado interviniendo para tratar de frenar su caída.

NOTICIAS CORPORATIVAS

TESLA (TSLA) llegó a un acuerdo con Baidu (BIDU) para implementar sus funciones avanzadas de conducción completamente autónoma (FSD) en China a través de las funciones de mapeo y navegación del gigante de internet.

DOMINO’S PIZZA (DPZ) informó un EPS del 1ºT24 de USD 3,58, USD 0,19 mejor que la estimación de los mercados de USD 3,39. Los ingresos del trimestre fueron de USD 1,08 Bn, en comparación con la estimación del consenso de USD 1,08 Bn.

PHILIPS (PHG) anunció que llegó a un acuerdo para resolver reclamaciones legales relacionadas con la seguridad de sus dispositivos respiratorios retirados del mercado en EE.UU., que los mercados dijeron que era más pequeño de lo que los inversores habían anticipado inicialmente.

SOFI TECHNOLOGIES (SOFI) reportó un EPS de USD 0,02, superando la estimación del consenso de USD 0,01. Los ingresos trimestrales alcanzaron los USD 644,99 M, muy por encima de la previsión de USD 555,09 M. El EBITDA ajustado aumentó un 91% YoY a USD 144,4 M, superando las expectativas en más de USD 22 M.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: El indicador de sentimiento económico en la Eurozona cayó 0,6 puntos a 95,6 en abril de 2024, incumpliendo las expectativas del mercado de 96,9, impulsado por una fuerte caída en la confianza entre los fabricantes, que alcanzó su nivel más bajo desde julio de 2020 (-10,5 frente a -8,9 en marzo).

ASIA: Las ganancias del sector industrial en China aumentaron un 4,3% YoY en el período de enero a marzo, en comparación con un aumento interanual del 10,2% observado en el período de enero y febrero.

BRASIL: La inflación al consumidor a mediados de mes en Brasil se moderó al 0,21% en abril de 2024, la más baja en seis meses, en comparación con el 0,36% del mes anterior y por debajo de las expectativas del mercado de 0,29%. Anualmente, la inflación se desaceleró al 3,77%, desde un nivel del 4,14% en el mes anterior.

MÉXICO: La tasa de desempleo en México cayó al 2,3% en marzo de 2024 desde el 2,4% en el mismo período del año anterior y el 2,5% en el mes anterior, superando las expectativas del mercado del 2,4%. Fue la tasa de desempleo más baja registrada desde 2001.

ARGENTINA

RENTA FIJA: El mercado estará atento al debate en Diputados de la Ley Bases y el paquete fiscal. El Gobierno espera obtener la media sanción.

Los bonos en dólares terminaron la semana pasada con precios dispares, en un marco de incertidumbre sobre la Ley Bases y el paquete fiscal, más allá que el Gobierno lograra el dictamen de ambos proyectos.

El riesgo país medido por el EMBI+Argentina se redujo en la semana sólo 6 unidades (-0,5%) y se ubicó en 1210 puntos básicos.

Los bonos en pesos ajustables por CER manifestaron precios a la baja durante la semana, ante la caída en las expectativas de inflación de la UTDT para los próximos 12 meses. Esto se dio más allá que el Tesoro en abril logró un financiamiento extra de 175%, y en un marco en el que el BCRA redujo la tasa de referencia al 60%.

Hoy y mañana se discutirá en la Cámara de Diputados el proyecto de Ley Bases junto al paquete fiscal, y el Gobierno espera obtener la media sanción, para después debatirse en el Senado, previo al Pacto de Mayo. Ambos proyectos tuvieron dictamen de comisión la semana pasada y cuentan, en principio, con respaldo parlamentario suficiente para conseguir la media sanción.

La clave de la sesión, que comenzará al mediodía, estará en la votación artículo por artículo, con varios frentes abiertos y algunos puntos todavía en disputa.

La ley ómnibus introduce modificaciones a la legislación de una serie de aspectos, entre ellos cambios al régimen laboral -que aun así serán menores a los que preveía el proyecto en una primera instancia-, un listado acotado de empresas públicas sujetas a privatización, una nueva figura para el sistema previsional.

Mientras que en el paquete fiscal, una buena cantidad de novedades en impuestos, junto con una amplia moratoria y un nuevo blanqueo de capitales.

SURCOS colocará hoy ONs Serie XIII en pesos a tasa Badlar más un margen de corte a licitar con vencimiento a 12 meses por un monto de hasta ARS 5.000 M (ampliable hasta ARS 10.000 M).

VISTA ENERGY colocará mañana ONs Clase XXIII en dólares a una tasa fija de 6,5% con vencimiento el 6 de marzo de 2027, y ONs Clase XXIV en dólares a tasa fija a licitar con vencimiento el 3 de mayo de 2029, por un monto conjunto de hasta USD 40 M (ampliable hasta USD 140 M).

Hoy se pagará la renta de los bonos GMCHO, NV52O, TC25P y TN59O NV52O, más el capital e intereses de los títulos bonos BAO25, CO26, GMCGO, NV51O, NDT25, TFO24 y TN58O.

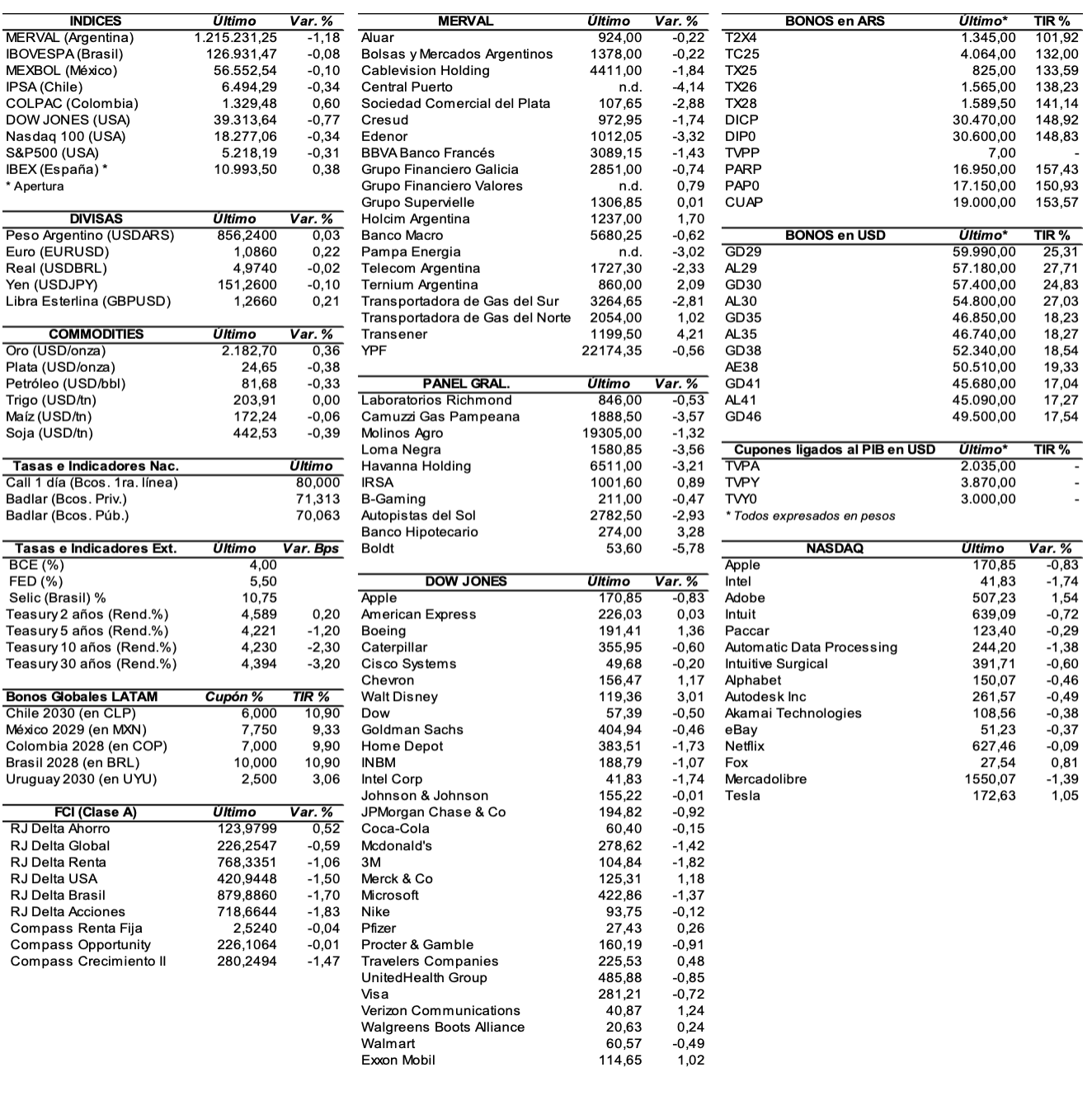

RENTA VARIABLE: El S&P Merval ganó en la semana 7,6% y quedó al borde de los 1.280.000 puntos

El índice S&P Merval ganó la semana anterior 7,6% y cerró en los 1.279.459,14 puntos, después de registrar un máximo de 1.284.000 unidades y un mínimo de 1.189.000 puntos. Valuado en dólares (al CCL), el principal índice subió en las últimas cinco ruedas 6,3% y cerró en 1.185,80 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 83.478.2 M, dejando un promedio diario de ARS 16.645,6 M. En tanto, en Cedears se negociaron ARS 98.976,5 M, marcando un promedio diario de ARS 19.795,3 M.

Las acciones que mejor comportamiento tuvieron en la semana fueron las de: Grupo Supervielle (SUPV) +16,3%, Transportadora de Gas del Norte (TGNO4) +14,3%, Telecom Argentina (TECO2) +13,6%, Central Puerto (CEPU) +13,2%, YPF (YPFD) +12,2%, y Transener (TRAN) +10,9%, entre las más importantes. No se registraron caídas en el panel líder en las últimas cinco ruedas.

En el exterior, las acciones argentinas ADRs cerraron con mayoría de alzas, donde sobresalieron: Telecom Argentina (TEO) +11,3%, Central Puerto (CEPU) +10,4%, Despegar (DESP) +10%, Grupo Supervielle (SUPV) +9,6%, YPF (YPF) +9,5%, y BBVA Banco Francés (BBAR) +7,9%, entre las más importantes.

Terminaron cayendo: Tenaris (TS) -8,7%, IRSA (IRS) -1,3%, y Bioceres (BIOX) -0,6%.

Indicadores y Noticias locales

Los salarios aumentaron en febrero un 13,3% MoM y 200,4% YoY (INDEC)

En febrero, el índice de salarios subió 13,3% MoM y 200,4% YoY. El indicador acumula una suba del 31,9% respecto de diciembre previo. El crecimiento mensual se debe a subas de 14,1% en el sector privado registrado, 15,1% en el sector público y 5,7% en el sector privado no registrado.

El ingreso de las provincias cayó más del 30% en el 1°T24 (IARAF)

Un informe del IARAF reveló que debido al impacto de transferencias nacionales automáticas y no automáticas, el ingreso de las provincias cayó entre un 1,8% y un 36,4% en términos reales durante el 1°T24.

Indicadores monetarios

Las reservas internacionales crecieron la semana pasada USD 291 M y finalizaron en USD 30.137 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió la semana pasada ARS 16,27 (+1,5%) y se ubicó en los USDARS 1.085,25, dejando una brecha con la cotización del mayorista de 24%. En tanto, el dólar MEP (o Bolsa) ganó en las últimas cinco ruedas ARS 7,39 (+0,7%) y terminó ubicándose en ARS 1.034,04, marcando un spread con la divisa que opera en el MULC de 18,2%.

El tipo de cambio mayorista subió en la semana ARS 3,50 (+0,4%) y cerró en USDARS 875 (vendedor), en un marco en el que el BCRA compró USD 654 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.