Informe Diario 14 de Marzo de 2024

- 14 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben mientras se esperan los datos de inflación al productor

Los futuros de acciones de EE.UU. suben (Dow Jones +0,36%, S&P 500 +0,32%, Nasdaq +0,39%), mientras se espera la publicación de datos económicos claves en medio de la incertidumbre sobre cuándo comenzará la Reserva Federal su tan anticipado ciclo de recortes de tasas.

Las acciones de Robinhood (HOOD) suben más de un 12% en el premarket luego que informara un aumento del 16% en los activos bajo custodia en febrero respecto al mes anterior. Fisker (FSR) cae más de un 37% después que The Wall Street Journal informara que FSR ha contratado asesores de reestructuración para prepararse para una posible presentación de quiebra.

Los principales índices terminaron la sesión del miércoles con actividad mixta. Una fuerte caída en el sector tecnológico, llevó al S&P 500 y al Nasdaq Composite a cerrar en terreno negativo, con los dos índices cayendo un 0,19% y un 0,54%, respectivamente. Por otro lado, el Dow Jones ganó un 0,10%.

Los mercados estarán atentos a la publicación del índice de precios al productor (IPP) de febrero. Se espera que el IPP general suba un 0,3% MoM y 1,1% YoY, mientras que el dato Core caería al 1,9% YoY, desde el 2,0% del mes anterior.

La persistente inflación da más impulso a la Fed para mantener las tasas de interés más altas durante más tiempo, una tendencia que se espera que pese sobre los mercados a corto plazo. Varios funcionarios de la Fed advirtieron recientemente que cualquier recorte potencial de tasas en 2024 estará en gran medida vinculado a la inflación.

Las principales bolsas de Europa suben, mientras se esperan las cifras de inflación norteamericana. El Stoxx 600 avanza 0,29%.

El índice DAX de Alemania gana 0,3%, el CAC 40 de Francia sube 0,78%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,06%.

Los mercados en Asia cerraron mixtos. El Nikkei 225 de Japón revirtió las pérdidas y subió un 0,29%, mientras que el Topix registró una ganancia mayor del 0,30%, con las acciones de utilities liderando las ganancias.

El índice Hang Seng de Hong Kong perdió un 0,71%, mientras que el CSI 300 de China continental cerró con una caída del 0,28% a 3.562,22.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,19%, mientras se espera que la inflación al productor de mas señales claras sobre el futuro de la política monetaria de la Fed.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo sube, ante la caída en las reservas de crudo de EE.UU., mientras que posibles interrupciones en el suministro tras los ataques ucranianos a las refinerías rusas también respaldaron los precios.

El oro baja, mientras se esperan los recortes de tasas en junio por parte de la Reserva Federal a pesar de un dato elevado de la inflación en EE.UU.

La soja sube, a pesar de los abundantes suministros en Sudamérica.

El dólar (índice DXY) sube, mientras se esperan más indicadores económicos de relevancia.

La libra sube, con amplias expectativas que el BoE mantendrá las tasas de interés sin cambios en su próxima reunión.

NOTICIAS CORPORATIVAS

FOXCONN (FXCOF) informó que las ganancias netas del 4ºT23 aumentaron un 33% YoY, incluso cuando los ingresos cayeron un 6%. Además, ofreció una perspectiva positiva para el año en su conjunto debido a la creciente demanda de servidores de inteligencia artificial.

UIPATH (PATH) registró ganancias ajustadas de USD 0,22 por acción en USD 405 M en ingresos en el 4ºT23, superando las previsiones de LSEG que anticipaba USD 0,16 por acción en USD 384 M en ingresos.

SENTINELONE (S) publicó guías para el primer trimestre y el año completo que estuvieron en línea con las estimaciones. S reportó una pérdida ajustada de -USD 0,02 por acción en ingresos de USD 174 M en el 4ºT23, mientras que los mercados anticipaban una pérdida de USD 0,04 por acción e ingresos de USD 170 M.

UNDER ARMOUR (UA) anunció que la CEO Stephanie Linnartz renunciaría poco más de un año después de asumir el cargo. El ex CEO Kevin Plank volverá al cargo, con el famoso economista y empresario Mohamed El-Erian programado para ser el próximo presidente de la junta directiva de la compañía.

ROBINHOOD (HOOD) informó sus datos operativos mensuales seleccionados para febrero de 2024. Los activos bajo custodia al final del mes pasado alcanzaron los USD 118,7 Bn, reflejando un aumento del 16% desde enero. Los volúmenes de negociación y los saldos totales de barrido de efectivo también fueron más altos.

LENNAR (LEN) reportó ingresos del primer trimestre fiscal que no cumplieron con las expectativas de los mercados, llegando a USD 7,31 Bn. Los mercados anticipaban USD 7,39 Bn.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU: Se publicaran el informe semanal de solicitudes de desempleo y las ventas minoristas.

EUROPA: La tasa de inflación anual en Suecia se desaceleró al 4,5% en febrero de 2024 desde el 5,4% en el mes anterior, en comparación con las estimaciones del mercado del 4,7%. En términos mensuales, los precios al consumidor aumentaron un 0,2% en febrero, recuperándose de una caída del 0,1% en el mes anterior.

ASIA: La inflación mayorista de la India se desaceleró más de lo esperado al 0,20% en febrero, y también fue inferior al 0,27% registrado en enero. Los mercados esperaban una inflación mayorista del 0,25%.

ECUADOR: El superávit comercial fue de USD 316,3 M en enero de 2024 desde un déficit de -USD 150,4 M en el mes correspondiente de 2023, debido a un aumento en las exportaciones de 11,7% YoY a USD 2.619,8 M, mientras que, las importaciones cayeron un 7,8% a USD 2.294,6 M.

URUGUAY: La producción manufacturera aumentó un 1,1% YoY en enero de 2024, después de una disminución del 7,8% el mes anterior. El índice de horas trabajadas por los trabajadores (IHT) muestra una variación positiva para el mismo período del 4,5%, y el índice de personal empleado (IPO) del 0,3%.

ARGENTINA

RENTA FIJA: Los bonos en dólares volvieron a subir. S&P baja la nota de la deuda en pesos momentáneamente.

Los bonos en dólares mostraron ganancias por segunda rueda consecutiva, un día posterior al recorte de la tasa de política monetaria del BCRA y luego del positivo resultado del canje de deuda en pesos en el que el Gobierno logró posponer el 77% de los vencimientos de este año.

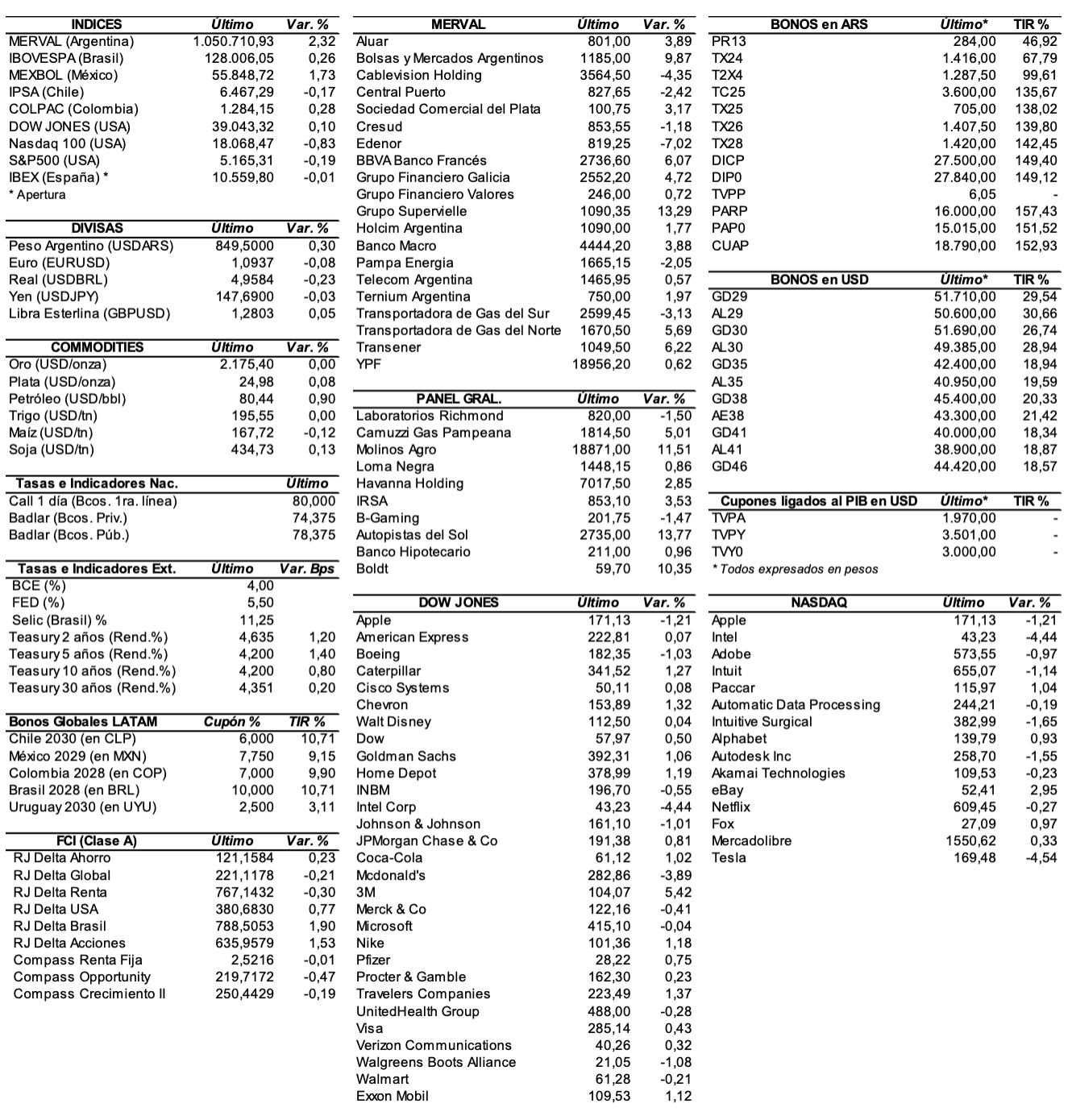

El riesgo país medido por el EMBI+Argentina disminuyó 49 unidades (-3%) ubicándose en 1596 puntos básicos.

Los bonos en pesos ajustables por CER cerraron con mayoría de alzas, donde se destacaron: el TX28 +3,5%, el DICP +2,9%, el T5X4 +2,4%, el TX26 +2%, el TC25 +1,4%, y el TX25 +1,4%, entre otros. Sólo cayeron: el CUAP perdió 1,3%, y el T2X4 -0,4%.

La calificadora de riesgo Standard & Poor’s rebajó la nota de la deuda argentina en pesos desde “CCC-/C” a “SD” (default selectivo, tras el anuncio del Gobierno del canje realizado el martes en el que se obtuvo una aceptación de 77% y se despejaron vencimientos por ARS 42.600 Bn. S&P consideró bajar la calificación momentáneamente debido a que el canje se realizó en una situación de incertidumbre financiera.

La reducción en la nota sería meramente metodológica, por la operatoria de manejo de pasivos. Pero S&P ya avisó que luego del canje subiría la nota a “CCC”.

El BCRA realizará hoy una nueva licitación de la tercera serie de BOPREAL (BPY26) por un monto máximo a colocar de USD 2.208,3 M a un precio de USD 100,116667 por cada 100 nominales. La idea es completar el máximo de colocación de USD 3.000 M para este título. Las ofertas serán canalizadas a través de la rueda BPAL de SIOPEL en el horario de 11 a 15 horas.

ANGEL ESTRADA colocará hoy ONs Clase 14 en pesos con vencimiento a 12 meses a tasa Badlar más un margen de corte a licitar, y ONs Clase 15 con vencimiento a 24 meses a tasa Badlar más un margen de corte a licitar, por un monto total en conjunto de hasta ARS 3.000 M (ampliable hasta ARS 10.000 M). Ambas ONs devengarán intereses trimestralmente, mientras que la ONs Clase 14 amortizará al vencimiento (bullet) y la Clase 15 devolverá el 33% del capital a los 18 meses, el 33% a los 21 meses, y el 34% al vencimiento. La subasta tendrá lugar de 10 a 16 horas.

Hoy se pagará el capital e intereses de los títulos CXCEO, LEC3O, NPCAO, PEC7O y PNQCO, más el capital e intereses del CXCEO y LEC3O.

RENTA VARIABLE: El S&P Merval sumó otra suba de 2,3% y se mantuvo sobre el millón de puntos

El índice S&P Merval ganó el miércoles 2,3% y cerró en los 1.050.710,93 puntos, muy cerca del valor máximo registrado de manera intradiaria de 1.081.197,47 unidades.

El volumen operado en acciones en ByMA alcanzó los ARS 29.249,4 M, mientras que en Cedears se negociaron ARS 28.359,8 M.

Las acciones que mejor comportamiento tuvieron ayer fueron las de: Grupo Supervielle (SUPV) +13,3%, Bolsas y Mercados Argentinos (BYMA) +9,9%, Transener (TRAN) +6,2%, BBVA Banco Francés (BBAR) +6,1%, y Transportadora de Gas del Norte (TGNO4) +5,7%, entre otras.

Cayeron: Edenor (EDN) -7%, Transportadora de Gas del Sur (TGSU2) -3,1%, Central Puerto (CEPU) -2,4%, Pampa Energía (PAMP) -2,1%, y Cresud (CRES) -1,2%.

En el exterior, las acciones argentinas ADRs cerraron con mayoría de alzas. Sobresalieron: Grupo Supervielle (SUPV) +15,6%, BBVA Banco Francés (BBAR) +7,1%, IRSA (IRS) +7,1%, Grupo Financiero Galicia (GGAL) +6,6%, Banco Macro (BMA) +5,6%, entre las más importantes.

Cayeron: Edenor (EDN) -2,9%, Globant (GLOB) -1%, Transportadora de Gas del Sur (TGS) -0,8%, Ternium (TX) -0,6%, Pampa Energía (PAM) -0,5%, y Central Puerto (CEPU) -0,5%.

Indicadores y Noticias locales

La capacidad instalada de la industria en enero fue de 54,6%

En enero, la utilización de la capacidad instalada en la industria fue de 54,6%, nivel inferior al del mismo mes de 2023, que fue de 62,0%. Los bloques sectoriales que presentaron niveles de utilización de la capacidad instalada superiores al nivel general fueron: refinación del petróleo (83,5%), industrias metálicas básicas (76,3%), y papel y cartón (69,8%), entre los más importantes. Las principales incidencias negativas fueron las de las sustancias y productos químicos, y la industria metalmecánica.

Los servicios públicos en diciembre de 2023 crecieron 1,1% MoM

En diciembre de 2023, el índice serie original del indicador sintético de servicios públicos (ISSP) registró un aumento de 1,1% MoM. En términos desestacionalizados, presentó una baja de 1,2% respecto de noviembre de 2023. Al mismo tiempo, el índice serie tendencia-ciclo del ISSP tuvo una variación negativa de 0,1% respecto al mes anterior.

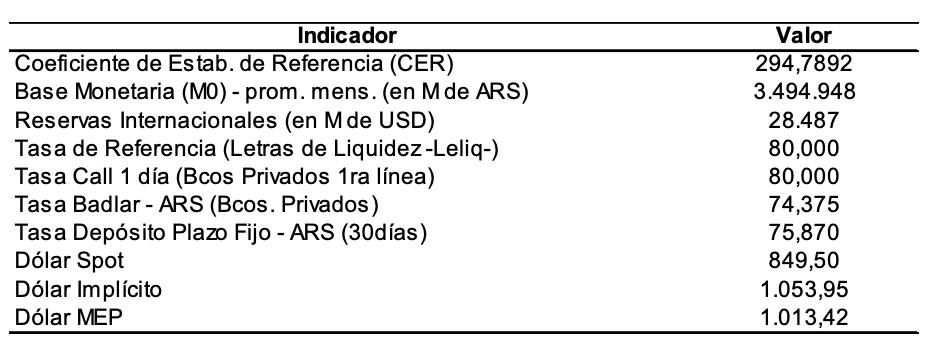

Indicadores monetarios

Las reservas internacionales crecieron ayer USD 216 M y finalizaron en USD 28.487 M.

Tipo de cambio

El dólar contado con liquidación (implícito) perdió ARS 13,90 (-1,3%) y se ubicó en los USDARS 1.053,33, dejando una brecha con la cotización del mayorista de 24%. En tanto, el dólar MEP (o Bolsa) cayó ARS 24,18 (-2,3%) y terminó ubicándose en ARS 1.012,01, marcando un spread con la divisa que opera en el MULC de 19,1%.

El tipo de cambio mayorista aumentó el miércoles ARS 1 (+0,1%) y cerró en USDARS 849,50 (vendedor), en un marco en el que el BCRA compró USD 297 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.