Informe Diario 15 de Marzo de 2024

- 15 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben mientras la atención se centra en la próxima reunión de la Fed

Los futuros de acciones de EE.UU. suben (Dow Jones +0,19%, S&P 500 +0,23%, Nasdaq +0,18%), buscando terminar la semana con nota positiva a pesar de los datos de inflación más altos de lo esperado que mantienen a los mercados expectantes antes de la reunión de la Reserva Federal la próxima semana.

Las acciones de Adobe (ADBE) caen más de 11% debido a un débil guidance de ventas. Por otra parte, Ulta (ULTA) cae más del 6% después que su pronóstico de ganancias para todo el año decepcionara en gran medida a los mercados.

Acciones relacionadas con criptomonedas como MicroStrategy Incorporated (MSTR), Marathon Digital (MARA) y Coinbase Global (COIN) retrocedieron después que Bitcoin cayera significativamente más de 8% desde los máximos históricos recientes.

Los principales índices sufrieron pérdidas el jueves luego que el índice de precios al productor de febrero resultara más fuerte de lo esperado, sumándose a la suba del IPC a principios de semana, lo que sugiere que la inflación sigue siendo muy persistente antes de la reunión de política de la Reserva Federal de la próxima semana.

El Dow cayó más de 100 puntos, o un 0,35%, rompiendo una racha ganadora de tres días. El S&P 500 cerró con una baja de 0,29% mientras que el Nasdaq retrocedió 0,30%. A pesar de la baja, el Dow y el S&P 500 siguen en camino de terminar la semana con alrededor del 0,5% de ganancias, mientras que el Nasdaq subiría un 0,3%.

Los futuros de los fondos federales están cotizando un 99% de probabilidad que la Fed mantenga las tasas de interés sin cambios en su reunión de política de la próxima semana, según la herramienta CME FedWatch. El Dot Plot será clave para saber cuán cautelosos serán los funcionarios.

Las principales bolsas de Europa suben, mientras se esperan reuniones de política monetaria la próxima semana. El Stoxx 600 avanza 0,33%.

El índice DAX de Alemania gana 0,42%, el CAC 40 de Francia sube 0,50%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,17%.

Los mercados en Asia cayeron. El índice Hang Seng de Hong Kong retrocedió un 1,42%, mientras que el CSI 300 de China continental revirtió sus pérdidas para cerrar con un alza de 0,22% a 3.569,99.

El Nikkei 225 de Japón cerró un 0,26% a la baja a 38.707,64, mientras que el Topix resistió la liquidación más amplia y subió un 0,3% para finalizar en 2.670,8.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,28%, mientras se consideran la perspectiva de las tasas de interés después que los datos de inflación resultaran ser más altos de lo esperado.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo baja, rumbo a registrar ganancias de alrededor del 4% esta semana luego del optimismo de la AIE y una disminución mayor de lo esperado en los inventarios de EE.UU.

El oro sube, pero camino a su primera caída semanal en cuatro semanas, mientras crece la incertidumbre sobre cuando la Fed podría recortar las tasas de interés.

La soja baja, impactada por el abundante suministro disponible en los mercados.

El dólar (índice DXY) baja, luego que los datos de inflación aumentaran los temores de señales más agresivas por parte de la Fed la próxima semana.

El euro sube, luego que los precios al consumidor en Francia subieran más de lo esperado en febrero, aumentando un 3,0% en YoY, con un incremento de 0,8% MoM.

NOTICIAS CORPORATIVAS

ADOBE (ADBE) emitió una débil orientación para los ingresos del trimestre actual. A pesar de eso, ADBE superó las predicciones de los mercados en ambos aspectos en su primer trimestre fiscal y anunció recompra de acciones por valor de USD 25 Bn.

ULTA (ULTA) dijo que espera ganancias entre USD 26 y USD 27 por acción para todo el año. La mayor parte de ese rango está por debajo de la expectativa de USD 27 de los mercados. Eso eclipsó una perspectiva por lo demás sólida para los ingresos y un cuarto trimestre mejor de lo esperado.

CARDLYTICS (CDLX) informó sobre resultados positivos en ganancias ajustadas antes de intereses, impuestos, depreciación y amortización en todo el año por primera vez desde 2019. CDLX también ofreció una guía más sólida para los resultados financieros del trimestre actual de lo que anticipaban los mercados.

PAGERDUTY (PD) ofreció una orientación de ganancias e ingresos más débil de lo esperado tanto para el trimestre actual como para el año completo. Sin embargo, la compañía logró superar las estimaciones de los mercados en ambos aspectos en el cuarto trimestre.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU: Se publicaran datos como el sentimiento del consumidor, los precios de importación y la producción industrial.

EUROPA: El superávit de cuenta corriente de Alemania se amplió a EUR 29,7 Bn en enero de 2024 desde EUR 17,1 Bn revisados en el mismo mes del año pasado. Las exportaciones aumentaron un 3,8%, mientras que las importaciones cayeron un 8,2%.

ASIA: Los precios de las nuevas viviendas en China disminuyeron un 1,4% interanual en febrero de 2024, más rápido que la caída del 0,7% en el mes anterior. Fue el octavo mes consecutivo de caída y el ritmo más pronunciado desde enero de 2023. Mensualmente, los precios de las nuevas viviendas cayeron un 0,3%, en línea con la disminución de enero.

COLOMBIA: El índice de confianza del consumidor cayó 1,5 puntos a -9,4 en febrero de 2024, desde -7,9 en el mes anterior. Hubo un deterioro en las condiciones económicas actuales (-23,4 puntos frente a -19,1 en enero), mientras que las expectativas futuras (-0,1 puntos frente a -0,4) mejoraron.

PERÚ: El superávit comercial se amplió a USD 1,47 Bn en enero de 2024 desde USD 1,24 Bn en el mes correspondiente del año anterior, ya que las exportaciones aumentaron un 9,4% YoY hasta los USD 5,38 Bn, mientras que las importaciones aumentaron un 6,2% YoY llegando a USD 3,91 Bn.

ARGENTINA

RENTA FIJA: Bonos en dólares en baja, luego del rechazo del DNU 70/2023 en la Cámara Alta

Los bonos en dólares terminaron cayendo en la jornada del jueves, en medio de la incertidumbre generada por el debate en la Cámara de Senadores por el DNU 70/2023 impulsado por el presidente Javier Milei que desregula la economía.

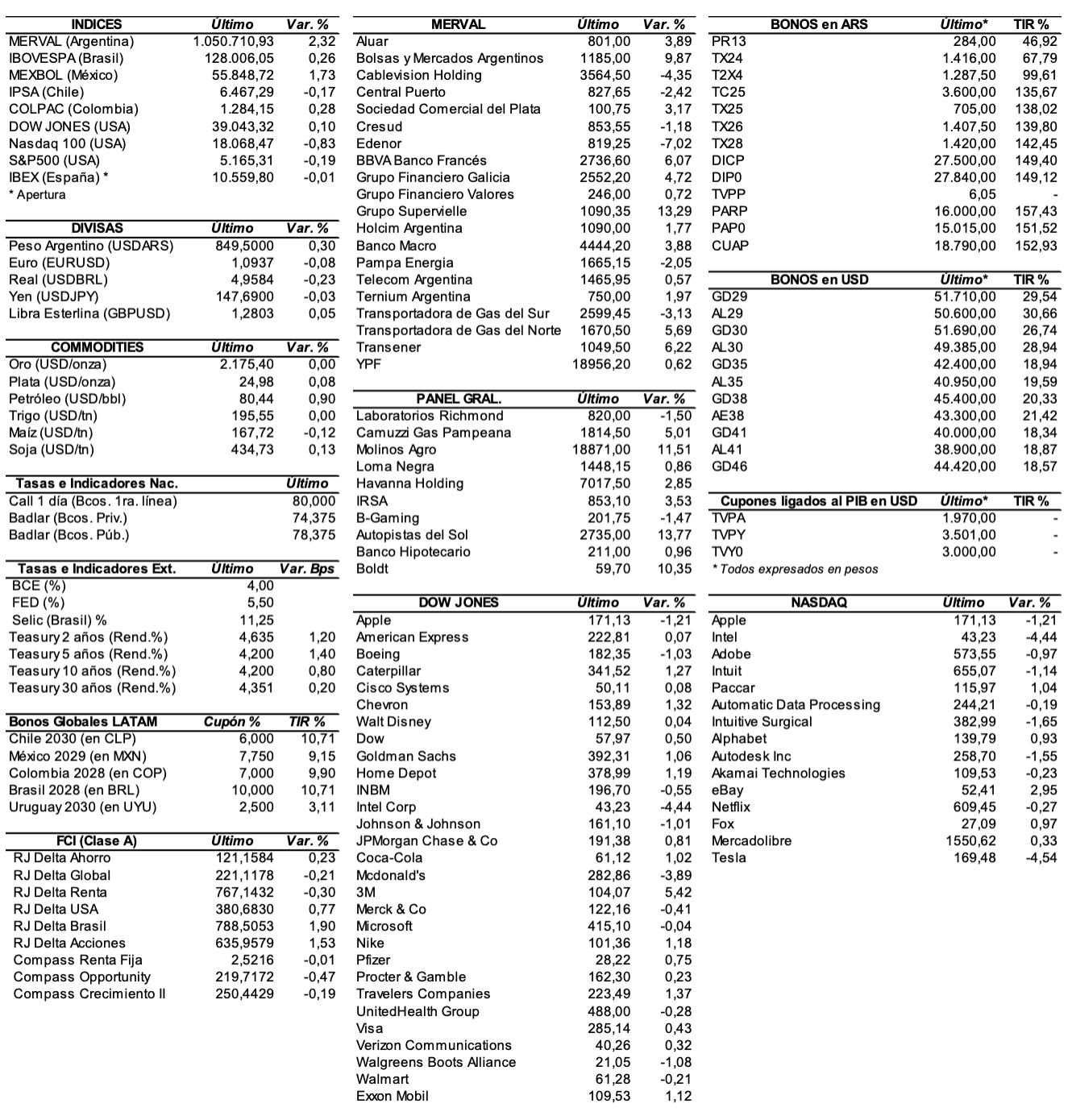

El riesgo país medido por el EMBI+Argentina se incrementó 52 unidades (+3,3%) ubicándose en 1648 puntos básicos.

En el exterior, el GD35 perdió 3%, el GD41 -2,5%, el GD30 -2,1%, el GD38 -2,1%, el GD29 -2%, el GD46 -1,8%, el AL41 -1,8%, el AL30 -1,4%, el AE38 -1,1%, el AL35 -1%, y el AL29 -1%. En ByMA, el GD35 bajó 1,8%, el AL35 -1,8%, el GD41 -1,6%, el GD46 -1,2%, el GD30 -0,6%, el GD38 -0,5%, y el AE38 -0,4%. El GD29 subió 1%, el AL29 +0,7%, el AL41 +0,6% y el AL30 +0,3%.

Los bonos en pesos ajustables por CER sumaron otra rueda de alzas. Sobresalieron: el TX28 +6,3%, el DICP +6%, el T5X4 +5,9%, el T4X4 +4,4%, el TX26 +4,3%, el TX25 +3,5% y el PARP +2,5%, entre otros.

Con 42 votos en contra, 25 a favor y 4 abstenciones, la Cámara Alta rechazó el DNU 70/2023 que había dispuesto profundas reformas en la economía. Es la primera vez en la historia que se rechaza un Decreto y supone su primer traspié en medición de fuerzas a través del voto parlamentario.

Sin embargo, las reformas del DNU no judicializadas continúan vigente, a la espera del tratamiento en la Cámara de Diputados. De obtener el oficialismo la mayoría en la Cámara Baja, el DNU seguirá vigente y será constitucional.

El escenario en Diputados es distinto al del Senado, porque a pesar que Unión por la Patria es el bloque mayoritario con 99 diputados su posición no es igual de sólida en la Cámara Baja, donde se precisan 129 votos para la mayoría.

BOPREAL: El BCRA pudo adjudicar en la licitación de esta semana de la Serie 3 de los BOPREAL apenas USD 100 M. Este es el monto más bajo de las tres colocaciones que hizo hasta el momento para el último tramo del título diseñado para importadores.

El valor nominal acumulado hasta ahora en la Serie 3 es de USD 892 M, es decir un 30% del total previsto. Las próximas semanas habrá nuevas licitaciones hasta lograr completar el monto máximo de USD 3.000 M.

Hoy se pagará la renta de los bonos BDC31, BGJ24, BL5M4, BLM24, CA31, CH31, CT31, ER31, JUM31, MIM31, ND31, PBM31, PMM31, PQCEO, PR13, PU31, RIM31, RN31, SA31, SE31, SJ31, ST31, STC8O, STC9O, TF31, TFM24 y TU31, más el capital e intereses de los bonos BL5M4, BLM24, PQCEO, PR13, STC8O, STC9O y TFM24.

RENTA VARIABLE: El S&P Merval perdió 1,1%, tras dos ruedas consecutivas de alzas

El índice S&P Merval perdió el jueves 1,1% y cerró en los 1.039.095,27 puntos, después de registrar un valor mínimo de manera intradiaria de 1.027.901,39 unidades. El volumen operado en acciones en ByMA alcanzó los ARS 23.413,4 M, mientras que en Cedears se negociaron ARS 28.456,2 M.

Las acciones que más cayeron ayer fueron las de: Grupo Supervielle (SUPV) -4,3%, Sociedad Comercial del Plata (COME) -3,7%, Edenor (EDN) -3,2%, Transener (TRAN) -3%, Grupo Financiero Galicia (GGAL) -2,8%, y BBVA Banco Francés (BBAR) -2,7%, entre otras.

Sólo subieron: Transportadora de Gas del Norte (TGNO4) +5,9%, Telecom Argentina (TECO2) +2,1%, Loma Negra (LOMA) +0,6%, e YPF (YPFD) +0,6%.

En el exterior, las acciones argentinas ADRs cerraron con mayoría de bajas. Se destacaron las acciones de: Edenor (EDN) -5,3%, Grupo Supervielle (SUPV) -4,6%, Grupo Financiero Galicia (GGAL) -3,9%, BBVA Banco Francés (BBAR) -3,3%, y Cresud (CRESY) -2,6%, entre las más importantes.

Sin embargo, subieron: Despegar (DESP) +2,9%, Corporación América (CAAP) +2,3%, Telecom Argentina (TEO) +1%, MercadoLibre (MELI) +0,7%, Globant (GLOB) +0,2%, e IRSA (IRS) -0,1%.

Indicadores y Noticias locales

Se necesitaron en febrero ARS 247.000 para criar a un niño menor a un año

La valorización mensual de la canasta de crianza para el tramo de edad menor de un año fue de ARS 247.322 (un 18,6% más respecto al mes anterior), de 1 a 3 años fue de ARS 294.266, de 4 a 5 años fue de ARS 249.458 y de 6 a 12 años fue de ARS 313.672.

En febrero el Gobierno habría obtenido otro superávit fiscal

El gobierno analiza los últimos datos de las cuentas del Sector Público Nacional de febrero, las cuales tendrían el mismo sesgo positivo que las de enero, cuando se logró un superávit primario y financiero bastante abultado, en un contexto de baja ejecución presupuestaria estacional. El resultado se obtendría a partir de una continuidad de las políticas de recorte de gasto muy fuerte del Gobierno en el primer mes del año, aunque más atenuada en el segundo por efecto del incremento del gasto previsional.

Indicadores monetarios

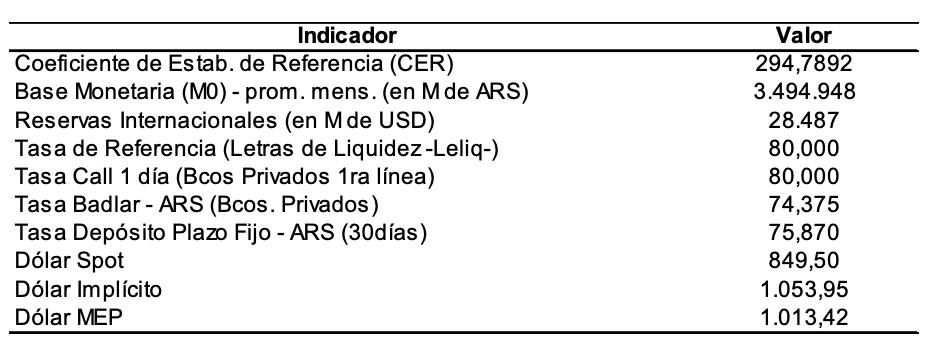

Las reservas internacionales crecieron ayer apenas USD 4 M y finalizaron en USD 28.491 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió ARS 6,86 (+0,7%) y se ubicó en los USDARS 1.060,28, dejando una brecha con la cotización del mayorista de 24,7%. En tanto, el dólar MEP (o Bolsa) ganó ARS 3,66 (+0,4%) y terminó ubicándose en ARS 1.015,67, marcando un spread con la divisa que opera en el MULC de 19,5%.

El tipo de cambio mayorista aumentó el jueves 50 centavos (+0,1%) y cerró en USDARS 850 (vendedor), en un marco en el que el BCRA compró USD 132 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.