Informe Diario 25 de Marzo de 2024

- 25 de marzo de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. bajan antes de más datos sobre la inflación y discursos de miembros de la Fed

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,24%, S&P 500 -0,35%, Nasdaq -0,57%), mientras el reciente repunte en los mercados se desacelera en anticipación de más datos sobre la inflación y la Reserva Federal más adelante esta semana.

Los mercados están en camino de registrar su quinto mes consecutivo de ganancias, con el S&P 500 sumando 2,3% la semana pasada, el Dow Jones ganando 2% para su mejor semana desde diciembre, y el Nasdaq Composite aumentando el 2,9%, todos registrando máximos históricos de cierre.

Estas ganancias fueron impulsadas por los últimos comentarios de la Reserva Federal que mantuvieron el calendario de recortes de tasas para este año, así como por el entusiasmo continuo de los inversores por las acciones tecnológicas en medio del rally impulsado por la inteligencia artificial.

El sentimiento general de los inversores sigue por encima de su promedio histórico, según la Asociación Estadounidense de Inversores Individuales, reflejando un optimismo persistente en el mercado. Sin embargo, se teme el impacto potencial de un rally sobreextendido y tasas de interés altas por más tiempo.

Esta semana, los mercados obtendrán una mayor visión sobre la trayectoria de la inflación a partir del índice de precios del gasto en consumo personal (PCE) de febrero, el indicador de inflación preferido por la Fed, que se publicará el viernes. La reacción del mercado se determinará el siguiente lunes debido al feriado del Viernes Santo.

El presidente de la Fed, Jerome Powell, hablará durante la semana, después de adoptar un tono algo dovish en la reunión de la Fed la semana pasada.

Los mercados ahora ven un 75% de probabilidad que la Fed implemente el primer recorte en junio, según la herramienta CME FedWatch, un aumento desde alrededor del 55% a principios de la semana pasada.

Las principales bolsas de Europa bajan, luego de una racha de nueve semanas consecutivas de ganancias. El Stoxx 600 retrocede 0,25%.

El índice DAX de Alemania gana 0,03%, el CAC 40 de Francia baja 0,35%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,38%.

Los mercados en Asia bajaron, mientras se monitorean datos de inflación de la región. El índice Hang Seng cayó 0,16%, mientras que el índice CSI 300 retrocedió 0,54% a 3.525,76, marcando su tercer día consecutivo de pérdidas.

El Nikkei 225 de Japón cerró un 1,16% a la baja a 40.414,12, retrocediendo desde su máximo histórico del viernes, mientras que el Topix cayó 1,26% a 2.777,64.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,23%, mientras se esperan datos económicos programados para esta semana que podrían proporcionar señales sobre el estado de la economía.

El rendimiento del bono a 10 años de Alemania sube, en línea con los Treasuries norteamericanos.

El petróleo sube, a medida que las posibilidades de un alto al fuego en Gaza disminuyeron, aumentando las preocupaciones sobre las condiciones de oferta global más ajustadas.

El oro sube, debido a nuevas apuestas que la Fed comenzaría a recortar las tasas de interés en junio.

La soja sube, ante la cobertura de posiciones cortas después de la mayor posición neta corta en años.

El dólar (índice DXY) baja, devolviendo parte de las ganancias de la semana anterior, mientras se esperan la publicación de datos clave de inflación, así como más comentarios de los oradores de la Reserva Federal.

El euro sube, ante el aumento de las probabilidades de un recorte de tasas en junio por parte del Banco Central Europeo.

NOTICIAS CORPORATIVAS

APPLE (AAPL) probablemente seguirá acaparando, tras informes en los medios chinos que la compañía está en conversaciones con Baidu (BIDU) para utilizar los modelos de inteligencia artificial de BIDU de internet en su software de iPhone en China.

COMPASS MINERALS (CMP) anunció que el Servicio Forestal de EE.UU. ha informado a la compañía que no celebrará un contrato para el uso de retardantes de fuego aéreos a base de cloruro de magnesio para la Temporada de incendios de 2024.

NISSAN (NSANF) lanzó un nuevo plan de negocios a mediano plazo, con el objetivo de vender 1 millón de vehículos adicionales en los próximos tres años, y se espera que los vehículos eléctricos, incluidos los híbridos, representen el 60% de las ventas globales para finales del año.

MEITUAN (MPNGF) registró unos beneficios mejores de lo esperado, ya que evitó una desaceleración más amplia de la economía china y del gasto de los consumidores. Sus acciones subieron un 8,1% hasta alcanzar un máximo de cuatro meses de HKD 95,35.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Los precios al productor de España cayeron un 8,2% YoY en febrero de 2024, tras una disminución ligeramente revisada del 3,9% en el mes anterior. En términos mensuales, los precios de producción cayeron un 2,3% en febrero, tras un aumento del 0,2% en enero.

ASIA: La tasa de inflación anual de Singapur aumentó al 3,4% en febrero de 2024 desde un mínimo de más de dos años del 2,9% en el mes anterior, en comparación con las previsiones del mercado del 3,3%. Por otro lado, la inflación core anual avanzó a un máximo de siete meses del 3,6% en febrero desde el mínimo de 23 meses del 3,1% de enero, superando las previsiones de un aumento del 3,4%.

COLOMBIA: El Banco Central redujo su tasa de interés de referencia al 12,25% en su reunión de marzo, en línea con el recorte de 50 puntos básicos anticipado. La decisión de la Junta acelera la reducción de la tasa de interés para guiar la inflación hacia su objetivo para mediados de 2025, a la espera de nueva información.

URUGUAY: La economía creció apenas 0,4% promedio en 2023, según el informe de cuentas nacionales divulgado por el Banco Central (BCU). El PIB creció 0,4% en el 4ºT23 respecto al 3ºT23, mientras que alcanzó un nivel 2% superior en comparación al último trimestre de 2022.

ARGENTINA

RENTA FIJA: Bonos en dólares en precios máximos, aunque retornos aún lejos de los mínimos históricos

Los bonos en dólares terminaron la semana pasada con importantes subas en BYMA y en el exterior, impulsados en parte por buenas noticias a nivel local y un contexto internacional favorable.

Por el lado doméstico, resulta positivo el hecho que el Gobierno haya logrado el superávit fiscal en el primer bimestre, y también superávit en la balanza comercial de febrero. Esto genera expectativas sobre una pronta recuperación en “V” de la economía doméstica. Por el lado externo, favorecieron a los mercados los comentarios de la Fed sobre los recortes de tasas que podrían venir este año.

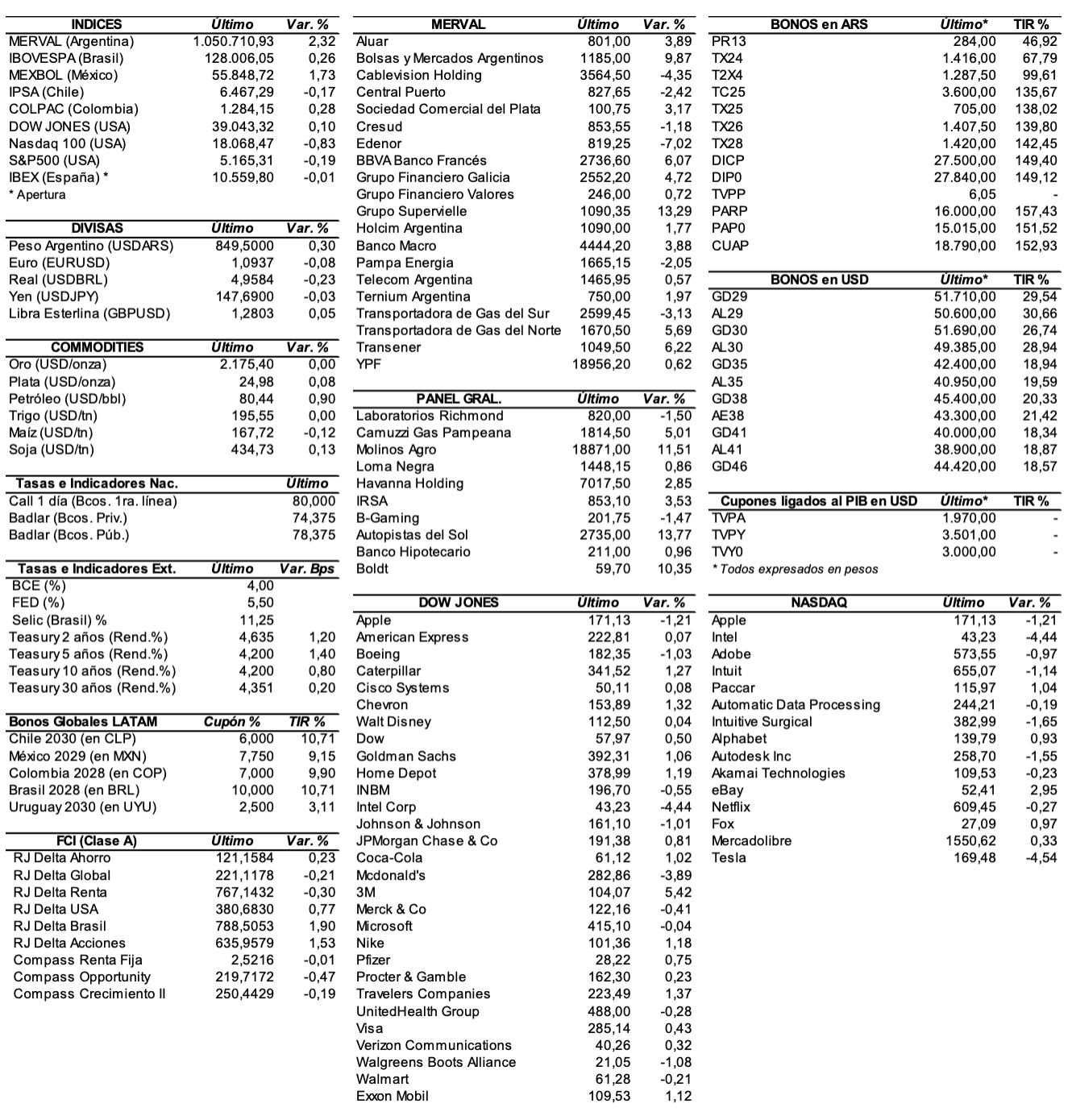

El riesgo país se redujo en la semana 171 unidades (-10,7%), y se ubicó en los 1432 puntos básicos.

En ByMA, el AE38 subió 18,3%, el AL41 +18%, el GD41 +14,1%, el AL35 +12,7%, el GD29 +12,7%, el GD46 +12,5%, el AL29 +10,9%, el GD35 +10,5%, el AL30 +10%, el GD30 +9,2%, y el GD38 +9,2%.

El ministro de Economía, Luis Caputo, llevó certezas sobre la voluntad y la capacidad de pago de Argentina para hacer frente a los futuros vencimientos, si es que se mantienen en superávit las cuentas públicas. En julio vence el pago de renta y amortización de los bonos reestructurados en 2020 por USD 2.786 M (USD 1.548 M de intereses y USD 1.238 M de la amortización del 2030).

Además, los inversores ven positiva la posibilidad de un desembolso de fondos frescos por parte del FMI, según rumores acerca de negociaciones por un nuevo programa que reemplace al vigente y en el marco del cual podría producirse un desembolso de USD 15.000 M.

Los bonos en pesos ajustables por CER manifestaron ganancias durante la semana, en gran parte por el efecto de baja de tasas de los pases que realizó el BCRA la semana pasada y la quita de la tasa mínima de los plazos fijos. Influyó además, el resultado de la licitación de deuda en pesos del Tesoro de ayer. Sobresalieron: el TC25 +11,8%, el TX25 +10,9%, el TX26 +7,6%, el T2X5 +6,3%, el T5X4 +5,6%, el DICP +4,8%, y el PARP +3,8%, entre los más importantes.

PAMPA ENERGÍA colocó ONs Clase 20 en dólares a una tasa fija de 6% anual con vencimiento el 26 de marzo de 2026, por un monto nominal de USD 55,17 M. Las ofertas alcanzaron los USD 62,71 M.

EDENOR colocará mañana ONs Clase IV en pesos a tasa Badlar más un margen de corte a licitar con vencimiento el 7 de marzo de 2025, por un monto nominal equivalente de hasta USD 50 M.

Hoy se paga la renta del GN36O, HJC7O, MTCIO y YCA1O, más el capital e intereses de los TX24 y YMCEO.

RENTA VARIABLE: El S&P Merval ganó en la semana 14,8% en pesos y 13% en dólares

El índice S&P Merval subió en las últimas cinco ruedas 14,8% y cerró en los 1.227.404,23 puntos, después de registrar un valor máximo de 1.235.464,23 unidades y un mínimo de 1.066.663,51 puntos. Valuado en dólares (al CCL), el índice líder ganó en la semana 13% y superó la barrera de los 1.100 puntos para cerrar en 1.122,79 puntos (el nivel más alto en cinco años).

El volumen operado en acciones en ByMA alcanzó los ARS 134.443,8 M, marcando un promedio diario de ARS 26.888,8 M. Mientras que en Cedears se negociaron ARS 120.466,2 M, dejando un promedio diario de ARS 24.093,2 M.

Las acciones que más subieron fueron las de: Central Puerto (CEPU) +24,3%, Edenor (EDN) +24,3%, Banco Macro (BMA) +21,2%, Transportadora de Gas del Sur (TGSU2) +19,2%, Mirgor (MIRG) +18,8%, y Aluar (ALUA) +17%, entre las más importantes. No se registraron caídas en el panel líder.

En la plaza externa, las acciones argentinas ADRs cerraron con mayoría de alzas. Sobresalieron: Edenor (EDN) +22%, Central Puerto (CEPU) +21,8%, Banco Macro (BMA) +18,9%, Transportadora de Gas del Sur (TGS) +15,5%, IRSA (IRS) +13,8%, e YPF (YPF) +4,3%, entre otras. Cerraron en baja: Globant (GLOB) -8,9% y Bioceres (BIOX) -1,5%.

Indicadores y Noticias locales

El gobierno cambia la fórmula de movilidad de jubilaciones por Decreto

Según el DNU 274/2024 publicado en Boletín Oficial, los jubilados tendrán una nueva fórmula de movilidad de los haberes a partir de abril, la cual en lugar de ser cada tres meses tendrá un ajuste mensual de acuerdo a la inflación oficial, sumado a un incremento adicional único del 12,5% para ese mes.

La ocupación hotelera disminuyó en enero 8,5% YoY (INDEC)

En enero de 2024, se estimaron 5,7 millones de pernoctaciones en establecimientos hoteleros y parahoteleros. Esto implicó una disminución de 8,5% respecto al mismo mes del año anterior. Las pernoctaciones de viajeros residentes registraron una baja de 13,2% y las de no residentes se incrementaron 16,6%.

La industria habría caído en febrero 8,1% YoY (Ferreres)

Según Ferreres, la producción industrial desestacionalizada habría registrado una baja de 0,4% MoM. La medición contra febrero del año pasado habría mostrado una contracción de 8,1%, acumulando en el primer bimestre una caída de 7,5%.

Indicadores monetarios

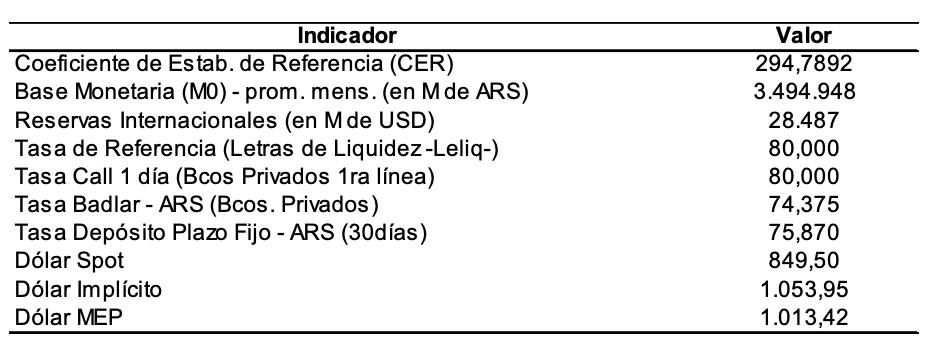

Las reservas internacionales disminuyeron la semana anterior USD 168 M y finalizaron en USD 28.035 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió la semana pasada ARS 28,29 (+2,6%) y se ubicó en los USDARS 1.096,17, dejando una brecha con la cotización del mayorista de 28,3%. En tanto, el dólar MEP (o Bolsa) ganó ARS 8,53 (+0,8%) y terminó ubicándose en ARS 1.036,16, marcando un spread con la divisa que opera en el MULC de 21,3%.

El tipo de cambio mayorista aumentó en las últimas cinco ruedas ARS 4 (+0,5%) y cerró en USDARS 854,50 (vendedor), en un marco en el que el BCRA compró en la semana USD 505 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.